更新日期:2019.10.11

市场数据:

收盘价(港元): 13.52

总股本(亿股): 7.49

总市值(亿港元): 101.31

折合总市值(亿人民币): 91.38

一、摘要

1.1主要结论

投资看点:

1) 估值低:现价相当于2021年公司预测业绩2PE,且公司尚有高速公路业务创造稳定的现金流以平滑房地产业务的波动,理应享受更高的估值。

2) 股息率吸引:现价相当于2018年派息股息率8.7%,公司自上市以来拥有稳定且连续的派息记录,随着公司未来两年可预见的业绩进一步提升,股息率还有一定的上升空间。

3) 待释放的利润确定性高:目前公司已售未结239万平米,估计货值430亿,按11%的净利润率,大约有47亿的确定性利润待释放,按公司往绩的释放速度,通常会在1年半左右的时间结算为利润。

4) 公司经营安全性较高:从公司过往经营策略来看,总体上偏保守,净负债率一下控制在80%的安全线以下,不抢地王。

5) 管理层可靠:公司上市23年以来每年坚持分红,且通常会中期和末期分派两次股息,分红率维持30%左右,从未间断。最近3年持续对公司股份进行增持,股东利益一致性良好。

风险因素:

1) 公司增长速度较慢:公司过去5年销售规模仅增长约2.5倍,在房企规模排名中不断不滑,缺乏爆发性的潜力。不过公司目标2024年规模千亿如果能够达成,未来几年的增速尚可。

2) 土储不太充足,公司最近几年土地储备基本保持在700-800万平米,目前总土地储备大陆779亿万+香港12万平米,扣除239万平米的已售未结,大约可售560万平相当于货值1200亿(考虑到香港3个项目未来售价较高)。

3) 公司透明度不高:较少与投资者沟通,一些关键数据比较缺失增加了投资者分析的难度。不开业绩会,不回投资者邮件大大减分。

4)创始人年龄偏大,单伟豹71岁,单伟彪66岁,CEO也已经63岁。不过可以看出,老板有意培养其子单颂曦日后接任,目前分管产业投资及资产管理业务,且于参与公司业务已经13个年头,未来有望顺利接班。

5)香港暴动事件:影响公司在港3个项目的进展及市场预期,导致公司股价可能承压。

二、公司基本情况

2.1发展历程

$路劲(01098)$,原名路劲基建,于1994年由惠记集团与AIG(美国国际集团)联手创立,专事开拓大陆的收费公路业务,单伟豹担任董事局主席,其弟单伟彪担任执行董事,并于1996年在香港上市。2003年进入内地房地产业务,2004年开发了第一个房地产项目广州隽悦园,2007年完成收购顺驰地产开始全国部局,2018年完成销售金额345亿,克而瑞全国排名第57位(但克而瑞的销售数据是501亿,按公司公布的数据排名实际应在73位左右)。

以下发展大事记摘自公司网站:

2018

连续6年荣获「中国房地产开发企业外资企业10强之第1名」及连续5年荣获「中国房地产开发企业30强」

被列入深港通恒生指数成份股之一

2017

自2016年中开始,路劲参与了香港房地产开发的业务,路劲现时在香港投得了以下三幅优质地块:

新界元朗凹头项目,项目占地面积为28,000平方米,发展面积为31,000平方米 黄竹坑第一期物业发展项目,位于港铁南港岛线黄竹坑站,该项目占地面积11,000平方米,发展面积47,000平方米 新界屯门管翠路项目,项目占地面积12,000平方米,发展面积39,000平方米

被纳入为深港通股份交易名单中

2013

首度于中国房地产协会、中国房地产研究会及中国房地产测评中心公布「中国房地产开发企业外资企业10强」中荣登榜首及「中国房地产开发企业35强」中,成功跻身中国房地产开发企业31强

2007

完成收购顺驰地产

2004

开始国内房地产业务,购入广州三个项目

2001

被列入恒生综合指数200只成份股之一

1999

被列入恒生香港中型股指数50只成份股之一

1996

路劲在香港联合交易所上市挂牌买卖

1994

路劲成立

2.2创始人及管理团队

路劲创始人单伟豹和单伟彪两兄弟,现分任公司联席主席,履历如下:

单伟豹:

单伟豹,1946年生于上海,16岁时随父母移居香港,1970年毕业于香港中文大学崇基学院,1982年回内地投资。

单伟豹持有理学士学位和工商管理硕士学位,为香港工程师学会及英国石矿学会会员。在土木工程、建筑材料、基建及房地产发展发面有丰富的经验。现任路劲地产集团、惠记集团、路劲基建董事局主席。当前管理重心放在路劲的文旅版块。

喜好唱歌,一周两次KTV。

单伟彪:

相关资料很少,出生于1952年,70年代,刚从大学毕业的单伟彪没有直接进入父亲的基建公司,而是去其他的公司打工,过了几年,当父亲召唤他一起做生意的时候,他才参与父亲“惠记集团”的业务,1994年,惠记集团与美国国际集团亚洲基础设施基金合作成立路劲,随后他跟哥哥单伟豹一起经营这家公司。

单伟彪人称“彪哥”,喜好桥牌,曾获2018雅加达亚运会桥牌团体亚军。

主要管理团队包括:

高毓炳(63岁):任CEO,高先生於一九九五年年初加入本公司。他持有工程理學碩士學位,為特許工程師,英國土木工程師學會、英國結構工程師學會及香港工程師學會資深會員。高先生於香港及中國基建及房地產發展具豐富經驗,並擁有逾29年中國業務拓展及經營經驗。他為祝咏雪女士之配偶。

方兆良(56岁):任CFO,方先生自二零零零年七月起獲委任為本公司之執行董事。他持有會計學文學士學位,為澳洲公認執業會計師及香港會計師公會資深會員。他擁有逾35年核數、會計及提供商業顧問經驗。加入本公司前,他曾於一家國際性會計師事務所任職審計總監。

祝咏雪(47岁):任副运营总监,祝女士於一九九四年加入集團,為集團之副營運總監及路勁地產集團有限公司之董事,主管華東區房地產發展項目。她持有社會科學學士學位及工商管理碩士學位。祝女士在中港兩地之業務投資、營運、拓展和推廣方面擁有逾25年經驗。她為高毓炳先生之配偶。

單頌曦(44岁):單先生於二零零六年加入集團,為產業投資及資產管理分部之執行董事。他持有會計學商學士學位、電腦科學學士學位及工商管理碩士學位。他為香港會計師公會及澳大利亞及新西蘭特許會計師公會會員。單先生在美國及中港兩地之財務、會計、業務投資和拓展方面擁有23年經驗。他為單偉豹先生之子及單偉彪先生之侄。

以上可以看出,公司的创始人及管理层整体年龄偏大,单伟豹71岁,单伟彪66岁,CEO也已经63岁。老板有意培养其子单颂曦日后接任,目前分管产业投资及资产管理业务,且于参与公司业务已经13个年头,未来有望顺利接班。

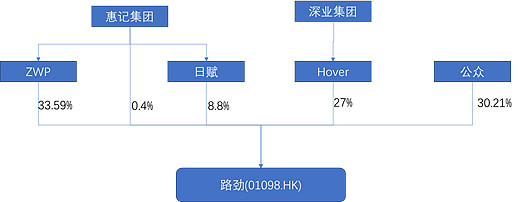

2.3股权结构

以下是截止到2018年底的公司股权结构:

公司实际控制人单家兄弟通过惠记集团合计持有42.79%的公司股份,深业集团做为二股东持有27%的股权,公众股份占30.21%。

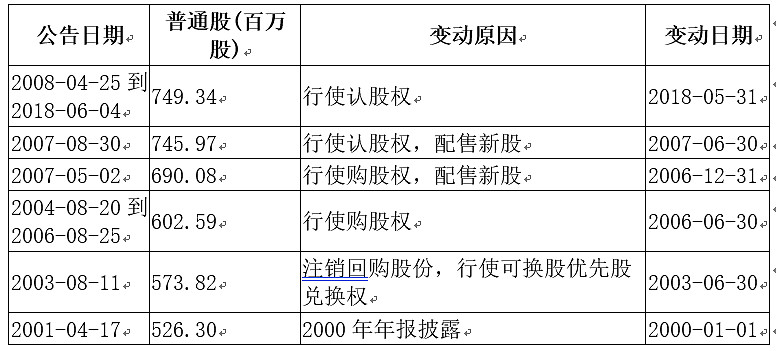

主要股本变化情况:

公司于1996年7月14日在联交所上市,以8.5元发行1.4亿股集资近12亿元,之后于2003、2006和2007年分别进行配售新股,目前总股本7.49亿股。

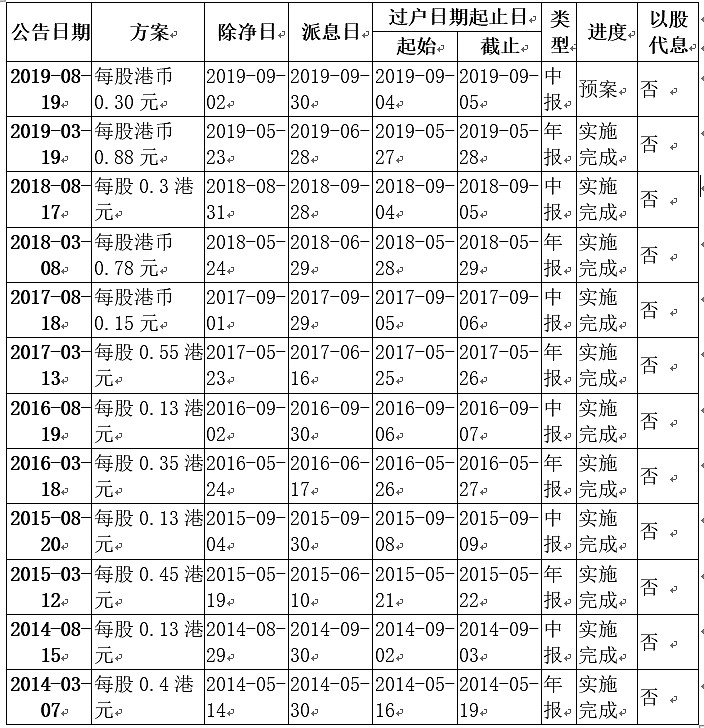

2.4分红情况

公司自有记录以来每年坚持分红,分红率大致维持30%,基本近5年分红数据如下:

公司2018年合计每股分红1.18港元,对应于现价相当于8.2%的股息率,分红非常吸引,而且随着净利润的逐年提高,现价股息率还有上升空间。

三、公司经营分析

3.1、财务分析

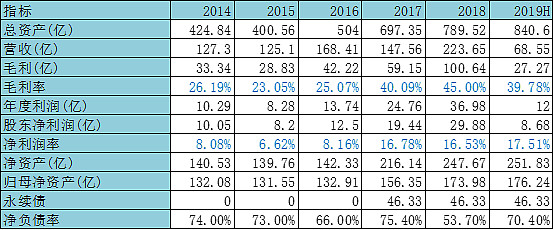

以下是公司最近5年重点财务指标

从上表中可以看出:

l 营收:最近5年公司发展不紧不慢,营收逐年提高,需要注意的是公司财报营收并未计入公路业务。

l 盈利:公司毛利率和净利率除2015年稍微下降以外,逐年稳步上升,特别自2017年开始有大幅提升。

l 风控:公司对于负债相对谨慎,净负债率总体保持平稳,基本控制在80%以下,净负债率公司口径截止2019年6月30日是52%,但没有计入永续债,计入永续债以后为70.4%。

3.2、运营分析

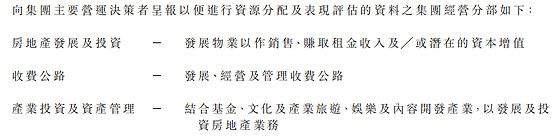

公司主要经营业务分为三块:房地产发展及投资、收费公路、产业投资及资产管理。

其中产业投资及资产管理分部实际主要也是房地产业务,目前单伟豹之子单颂曦任产业投资及资产管理之执董,应该也是有培养接班人的考虑,以下将这两个分部合并分析。

3.2.1、房地产及相关业务

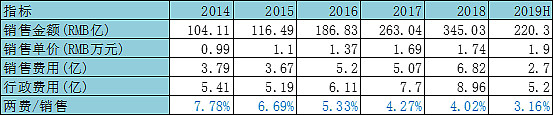

该部分业务为公司主要收入及盈利来源。下面是最近5年销售规模

公司销售规模最近5年稳步增长,销售单价逐年提升,保持比较稳健的经营策略。

公司两费/销售比逐年下降,运营效率不断提升。

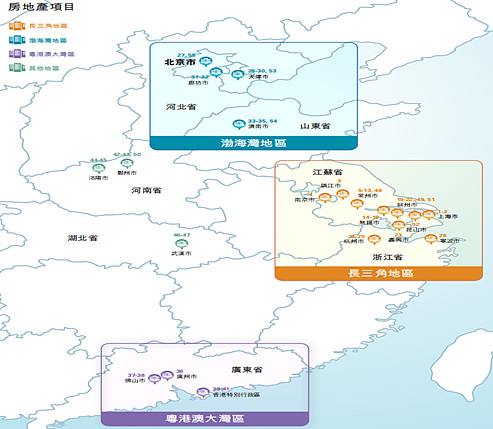

公司主要布局一二线及强三线等高能级城市,未来抗风险能力较高。

截止2018年底,公司土储主要的地域分布:

截止2019年6月,公司已售未结239万平米,按1.8万均价计算,大约430亿货值。保守按照11%的净利润率,可以锁定约47亿RMB利润。

截止2019年6月,公司在中国内地和香港的土地储备分别为779万平米和12万平米。国内按均价1.8万,香港按均价20万计,预计总共1640亿储备货值,权益比往年大致在94%左右,最近两年合作拿地增多,估算总权益比大约降至85%左右。

3.2.2、公路业务

公司共持有5条高速公路,都是非控股,且由集團持股75%之路勁高速公路國際控股有限公司(前稱:RKE International Holdings Limited(「勁投」))間接持有。

收费公路是比较稳定的现金流业务,下面是最近5年经营情况。

可以看出,过往五年公司高速公路业务的发展非常迅猛,盈利能力从1.57亿增长到6.32亿,增长达4倍,但2019年开始进入稳定期,预期年增长将只为个位数。

需要注意的是,归属于母公司的净收益在上面分部溢利的基础上还需要再打75折。

四、公司治理

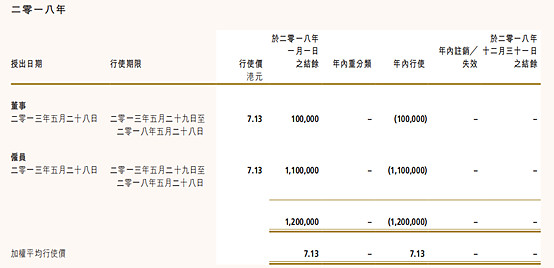

4.1、激励(与约束)机制

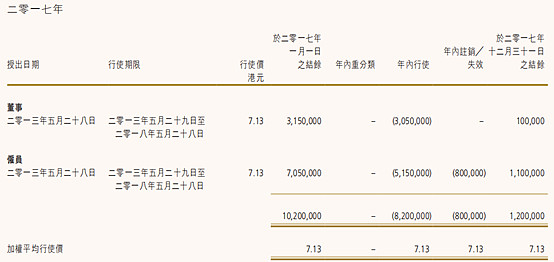

目前公司内部有推行员工激励计划,已授出的期权业已全部行权完毕,目前公司暂无授出的未行使之期权。最近两年行权情况如下:

项目内部及公司管理人员的激励机制不详。

4.2、企业文化

公司制定的使命与策略如下:

从以上公司文化可以看出,重视重视股东回报,从公司上市以来的表现来看也在务实地践行公司文化。

4.3、管理层素质(能力、志向、品质)

公司实际控制人为单伟豹和单伟彪两兄弟,两人共同出任公司联席主席,过去数年二人合作良好,并无公开矛盾。

公司经营偏保守,过往一直控制负债比在合理范围,并不刻意追求规模,但2017和2018稍有发力,不过拿地还是比较谨慎,基本没有拿过地王。

公司希望每年能以20%-25%的速度增长,于2024年达到1千亿的销售目标,以下是主席在2018年年报的致词:

4.4股东利益一致性

公司对于小股东还算是比较厚道的,每年坚持中期和末期两次分红,分红比较维持30%左右。

公司投资者关系一般,曾发邮件给IR咨询公司一些问题,未收到回复。同时公司也较少召开绩后业绩会。

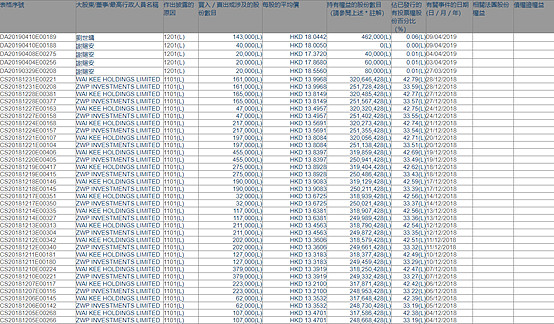

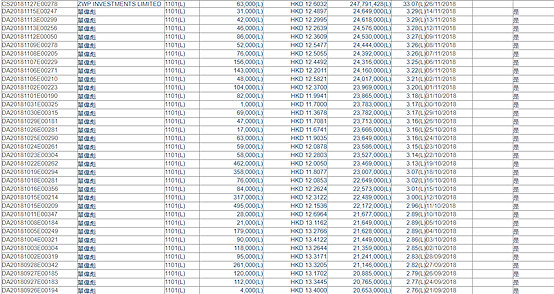

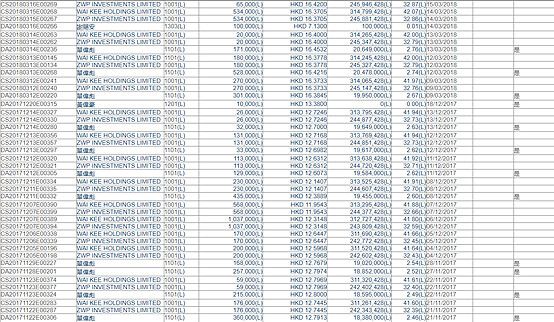

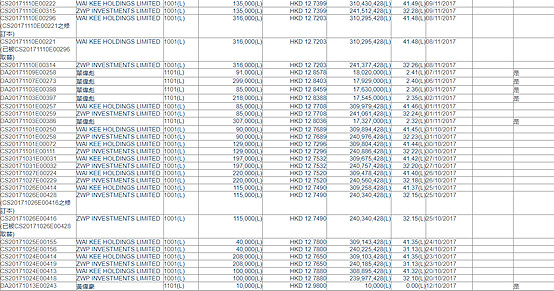

公司管理层及惠记集团有多年持续增持,以下为港交所查阅到的自2017年以来的公司增持记录:

以上可以看出,老板还是非常珍惜公司股权。

五、公司估值

5.1估值测算

简单测算未来3年利润情况:

公司现价相当于2021年净利润的2.02倍,显著低估。

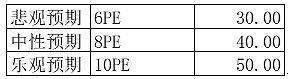

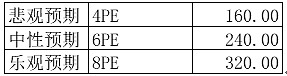

基于2021年净利润,分别用悲观、中性、乐观预期给公司进行估值,分为两个部分:

公路业务:净利润5亿

房地产业务:净利润40亿

综合以上计算,悲观预期下市值190亿,中性预期280亿,乐观预期370亿,上涨空间100%-290%,折合3年复合收益率26%-57%。

5.2股价催化因素

1 公路业务分拆:公司于2017年试图拆分公路业务单独上市,但在最后询价环节由于市场定价未能令得管理层满意,最终公司决定终止是次图谋。但未来仍有机会视市场情况再次尝试。

2 管理层持续增持:公司自几乎每年都有增持动作,特别是2018年下半年几乎每天都有动作,主要是透过母公司惠记集团操作,增持的方式是每天都小幅增持,从几万股到几十万股不等,细水长流,显示管理层对公司经营的长期信心,未来可能被市场重新发现其价值。