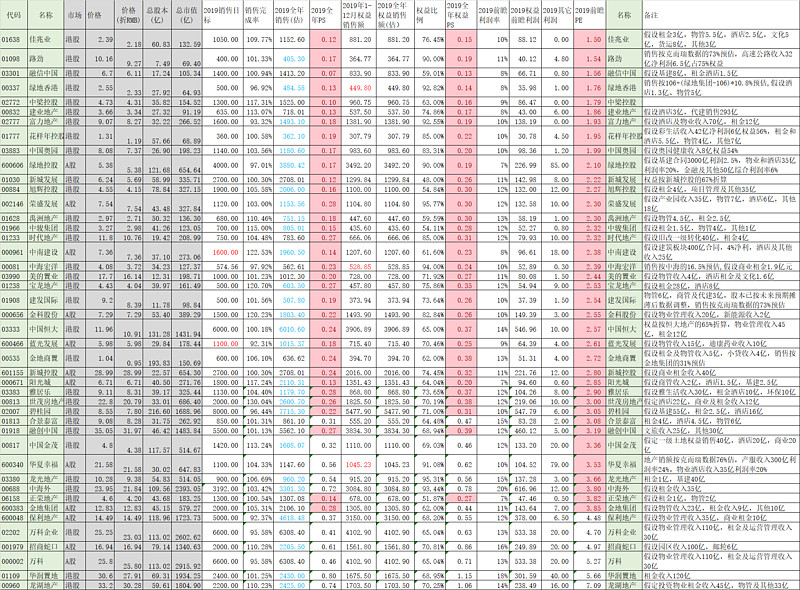

根据各地产公司公布的销售参考克而瑞的数据,做了个各公司2019年预测PS及前瞻净利润的比较,由于最终全年销售数据具有较大的不确定性,请大家谨慎参考,表中的数据可能错误难免,也欢迎球友们讨论指正,本表计划每周更新。

前瞻PE:

股息率:

说明:

1 2019全年销售金额预估主要来源于各公司的2019年销售目标,由于各公司设定目标的风格不同,有激进有保守的,最终实际销售业绩与目标可能会有较大的出入。

2 2019前瞻利润并不等同于预期2019年报利润,是指2019年当年的销售收入未来可转化的净利润,由于房地产行业结算周期滞后的特点,实际转化为净利润的时点并不确定,一般情况大约滞后一到两年左右。

全部讨论

楼主,你这个表,目前看应该是雪球地产分析比较全的了,要是再加上一栏各家公司储备货值或者是结合报表存货分析,来看的话,就更全了,各家公司土地储备差异还是很大,当年的销售额只是反应当年,而存货储备反应了未来几年的发展潜力及综合价值。

有朋友反映说表格太宽了看不清,我精简了一些内容并调整宽度重新发布,应该会好很多了。

近期关注人数增加很多,没啥干货,诚惶诚恐,生怕误导了球友,特此声明:

1 本人不吸粉、不荐股,不吹票。

2 本表格只是简单跟踪公司短期经营数据并据此进行臆测,对于数据真实性、管理层诚信、公司文化、经营策略、公司发展前景等等均未涉及,仅做参考,本人亦未完全依据此排名买入及持有,球友当独立思考,考虑多项因素后自主决策。

3 关于前瞻利润的预测和标的的选择带有强烈的个人主观因素,准确度可能会偏离很大,请球友谨慎参考。

4 欢迎球友指正数据错误,共同研究,共同提高。

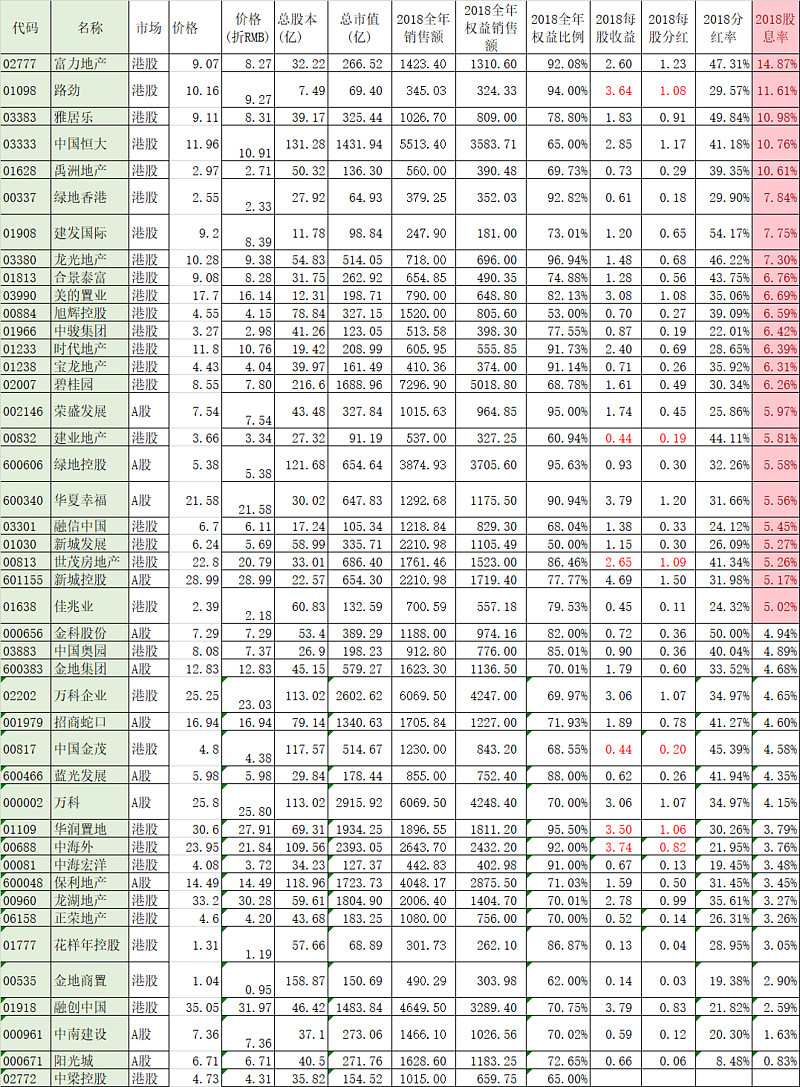

数据详尽关于股息率,提醒一下,股息率高的,大多是因为今年股价涨得少;股息率低的,大多是因为今年股价涨的多,参考标准为同期的沪深300涨幅。对地产这种高弹性标的,股息率的意义没有银行那么大,尤其是对那些因为股价下跌导致股息率大涨的企业。

另外,对于“2019前瞻PE”,定性分析就好,大部分企业想一直保持前两年的利润率,都不是一件容易的事,毕竟地价和费用总体都是上涨的。

既然按照股息率排序,没有荣盛发展,年年5%的股息率,你这张表格的败笔