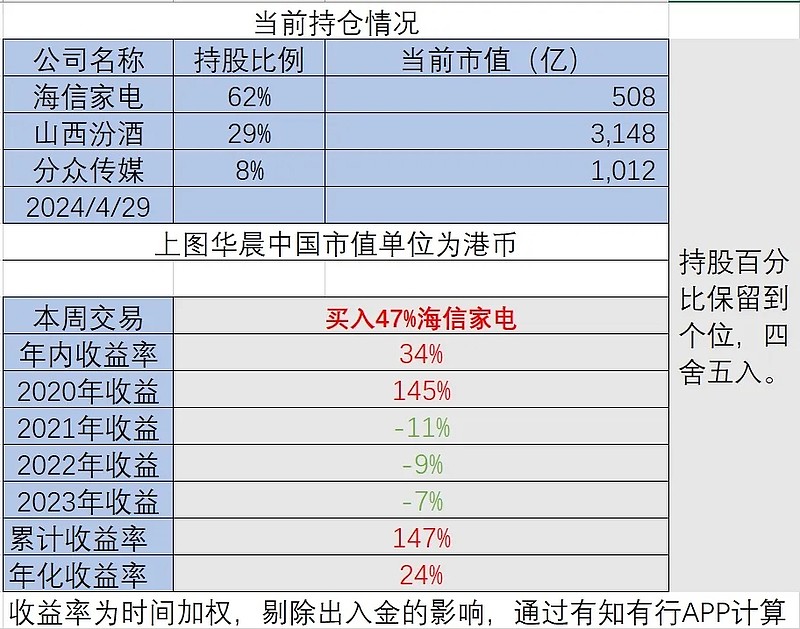

所有现金买入海信,成交均价36.25。

年内收益率34%,持仓如下:

我认为很多读者可能会问,为什么突破40%仓位限制?

因为在这没有这个限制。我也不知道这个限制是谁的,起码芒格明确说的是:

如果真是绝好的机会,一只就够了。一个绝佳的机会摆在眼前,还用得着找别的机会吗?

——《芒格之道》每日期刊2017年股东会

感兴趣的读者可以找原文,或者读我《今年收益24%,反思几个错误》这篇文章。

第二是为啥买这么多,怎么不买汾酒?

开盘要是买汾酒,倒是会赚的更多,但我算目前海信剩下3季度即使增长只有10%,也只有15PE,3.3%股息率,明显回报更高。

而汾酒,虽然算下来市盈率也不足30倍,大概27倍左右,如果估算一个增长率到年底,大概在24倍左右。

估值上相对海信依旧没有优势。

但它优势的地方在于,可预见到风险较小。

海信面临着拉尼娜效应导致的温度下降(明年),空调业务受影响、出海关税制裁、房地产下行等一系列风险。

因此,超额收益就来自于对这几个问题的研判。

我目前的思考比较碎片,发在星球了,等周记再整理一下和大家分享。

星球的6折优惠券没了,8折优惠券还有10多张,有需要的扫码领取进球吧。