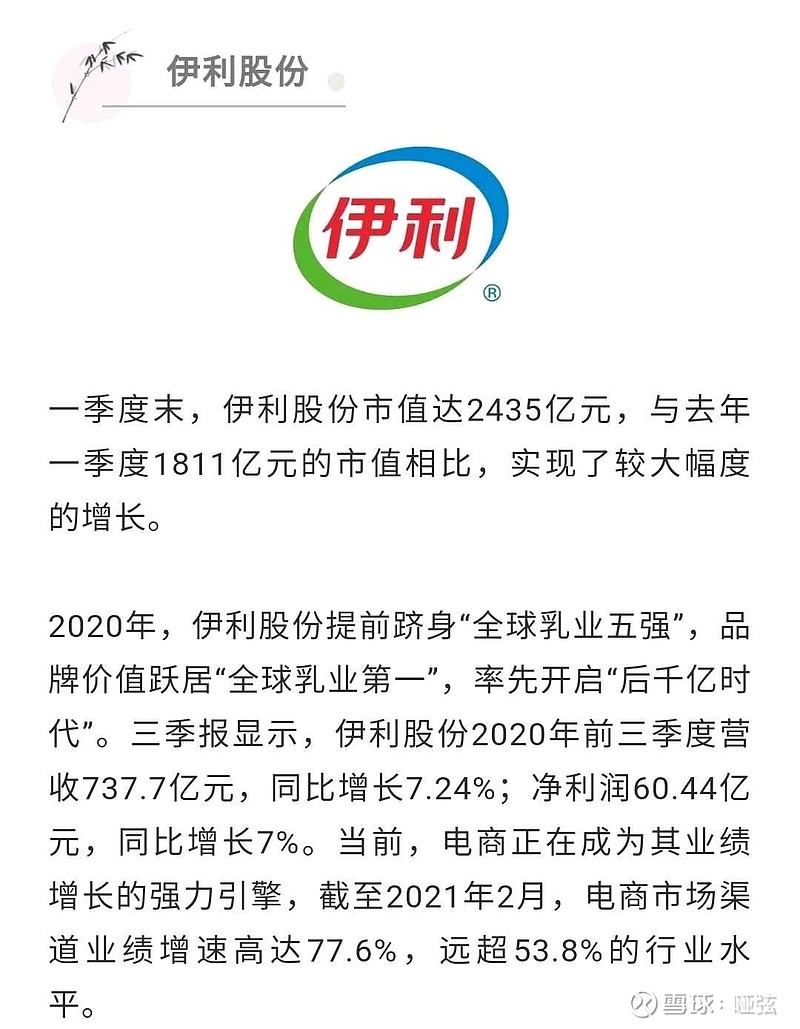

$伊利股份(SH600887)$ 伊利第一目标看到市值8000亿到9000亿,目前市值2500亿,即3到4倍涨幅。这个判断基于我在超市调研时得到的一线销售数据(地点广东省),伊利销售额大概是桃李面包的30倍左右,它俩毛利率差不多,净资产收益率伊利稍优秀,根据桃李的350亿市值和两公司之间的盈利水平比较,计算可反推出伊利合理市值。这是常识方面。

财务方面,伊利19年年报数据净利润是70亿左右,而销售费用高达200亿,可见伊利赚到了大体量的利润,但是又大力投入了广告营销费用中。未来伊利确立奶业头把交椅后,营销费用会释放大量利润。若营销费用下降30%,则直接产生60亿利润(由于伊利年报还没公布,参考数据为19年数据)。即盈利水平翻倍,目前股价为参照标准则市盈率打五折。乐观估计,未来伊利营销费用节约出来是一到两年后,竞争结束后营销费用得到节省(目前伊利各个销售数据对比于蒙牛已经明显有拉开距离的趋势了,预计这种趋势会更加明显,乳业双寡头局面可能正在改变)。

两年后若利润增长到80亿水平,加上营销费用节省利润60到70亿,则伊利综合净利润将是140至150亿水平。若那时是牛市,市场戴维斯双击效应给到伊利估值60到70倍,利润按平均水平145亿计算可得伊利市值会到60*145=8700亿到70*145=10150亿水平。

以上是我拍脑袋对伊利作出的简单估值,长期投资最重要的还是要有信心![]()