「渊深而鱼生之,山深而兽往之,人富而仁义附焉。富者得执益彰,失执则客无所之,以而不乐。夷狄益甚。谚曰:“千金之子,不死于市。”此非空言也。故曰:“天下熙熙,皆为利来;天下壤壤,皆为利往。」

随着大家手里的钱越来越多,随着地产行业的逐渐低迷,巨大的财富需要走向新的投资方向和渠道。新的蓄水池可能在重新形成中,从过去的地产走向了投资。

接下来就从三个方面说一说。

(一)国内现状

最近几年关于财富管理的话题是越来越多,既有供给方面的原因(管理内容的多种多样),也有需求方面的原因(空闲资金越来越多)。下面说几个数据:

①、市场规模

1)2022年年末达到118.49万亿元。预计2023年底达到132.56万亿元。

2)银行理财占51.6%,基金占19.1%、信托占11.8%、保险资管9.5%,私募+券商资管+第三方理财等占8%。

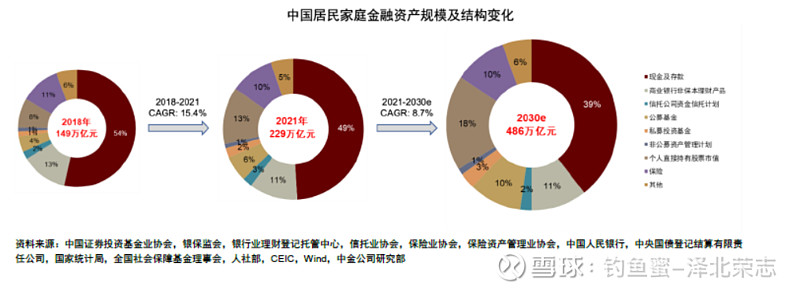

3)2022年年末中国成为全球第二大财富管理市场,中国居民个人金融资产超过250万亿,占全球20%以上;有7亿人投资基金、9575万人持有银行理财。

②、产品结构

1)2022年我国银行理财产品总量为4.64万只。

1-3个月期限的产品占比41.9%,3-6个月期限的产品占比28.9%。

债券类投资占比49.2%,货币市场工具类投资占比为25.4%。

③、收益详情

2022年我国银行理财产品的平均预期收益率为3.85%。

非净值型产品的平均预期收益率为4.02%;净值型产品的平均预期收益率为3.67%。

1-3个月期限的产品的平均预期收益率最高,为4.01%,3-6个月期限的产品,为3.92%。

股票类投资的平均预期收益率5.23%,非标准化债权类投资收益率4.64%。

④、客户需求

2022年我国高净值人群(个人金融资产超过1000万元)——230万人;

中高净值人群(个人金融资产在300-1000万元之间)———1400万人。

大部分追求资产保值增值、风险分散、税务优化、家族传承。同时灵活、便捷、个性化。

⑤、政策影响

1)规范业绩比较基准展示,强化风险信息披露。中国银行业协会于2022年12月30日同时发布了《中国银行业理财业务自律规范》和《理财产品业绩比较基准展示行为准则》。

2)扩大养老理财产品试点范围,推动个人养老金业务发展。中国银保监会于2022年3月和11月先后发布了《关于扩大养老理财产品试点范围的通知》和《商业银行和理财公司个人养老金业务管理暂行办法》。

3)限制现金管理类产品规模,拓宽理财产品投资范围。中国银保监会于2022年4月和6月先后发布了《关于规范商业银行现金管理类产品运作有关事项的通知》和《关于拓宽商业银行理财产品投资范围有关事项的通知》。

⑥、行业竞争

1)市场分布

a、前十银行理财机构占银行理财市场64.3%,前三为工商、建设、农业。

b、前十基金公司占基金市场51.2%,前三为易方达、华夏、嘉实。

c、前十信托公司占信托市场44.1%,前三为中诚信托、中信信托、国投信托。

d、前十保险资管公司占保险资管市场67.9%,前三为人寿资管、平安资管、太平资管。

未来集中度可能还会继续的提升,理财市场大概率业绩和规模效应齐发。

⑦、行业潜力

1)其他投资渠道相对有限

在过去20年最主要的投资赛道:房地产、股票债券、基金信托、固定收益。投资品类相对稀缺,银行的财富管理有其独特的优势和价值。

2)中高净值人口红利

中国作为全球第二大经济体,是多个领域的最大市场,也是多个领域的市场领跑者,庞大的市场,中高净值人口数量持续增长动能。

⑧、行业未来方向

1)提供综合性和一站式财管服务、利用大数据和人工智能进行客户画像和精准营销。

2)提供多样化和创新性财管产品,利用区块链和数字货币进行跨境投资和资产证券化。

3)提供灵活性和便捷性的财富管理渠道。

4)提供个性化和差异化财管方案,利用云计算和物联网进行风险控制和智能投顾。

(二)招商银行财富管理

率先开启零售转型,2014年提出轻型银行,去年提出大财富管理价值循环链3.0经营模式,招行的财富管理转型一直走在行业前列。对于招商银行而言,的确是有很好的基础以及未来,面对财富管理,是很有主动能力的。

2022年全市场理财存续规模萎缩4.66%,同期招行理财产品余额3.14万亿元,同比增速4.48%。招行平台保有的银行理财超过3万亿,公募基金规模也于日前突破1万亿,位列银行业之首。

截至目前,招行共与90余家基金及资管公司、14家银行理财子公司、40余家保险公司建立了合作,代销产品万余种。近两年142家合作机构相继进驻“招财号”财富开放平台,招行已为超过4300万客户打造了一个繁荣的价值服务新生态。

下面就分几点说说:

①行业位置

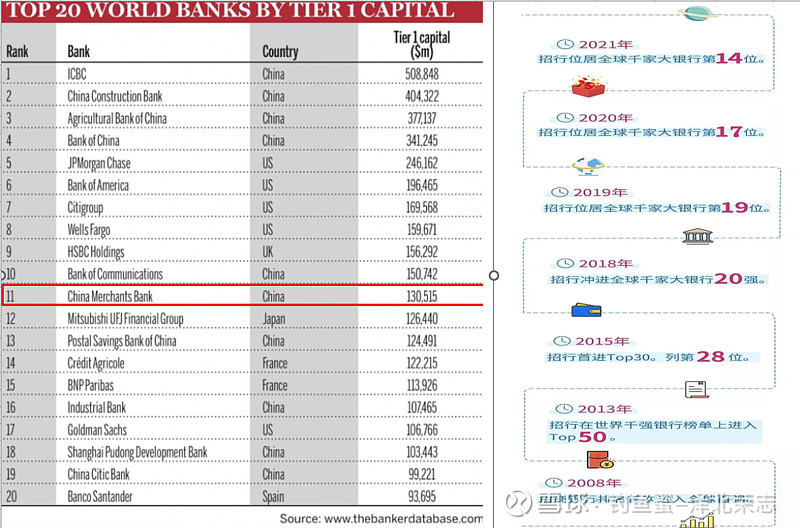

创立于1926年的《银行家》杂志隶属于英国金融时报集团,为全球银行界和企业界财务决策者提供金融信息。1970年以来,《银行家》杂志综合不同国家和地区的银行资本实力、经营规模、盈利能力和经营效率等情况,连续发布全球银行1000强榜单,被视为衡量全球银行综合实力的评价基准,成为反映全球银行业发展变化趋势的重要窗口。

招商银行自2008年首次进入全球百强以来,排名逐年抬升:2013年进入全球50强,2015年进入全球30强,2018年进入全球20强,2022年排第11位。

《欧洲货币》创刊于1969年。“卓越大奖”(Awards for Excellence,AFE)自1992年设立以来,已成功举办31届,涵盖超过150个国家及地区,历来有“银行奥斯卡”的美誉。2022年7月14日,《欧洲货币》(Euromoney)在其官网揭晓“2022年卓越大奖”评选结果。招商银行继2019年、2020年和2021年后第四年荣膺“中国最佳银行”,创造该奖项在历史上的首次四连冠,也是唯一一家获得该奖项的中资银行。

《欧洲货币》给出的获奖理由为,“2021年对全球市场是艰难的一年,但招商银行凭借其优异表现再一次脱颖而出。这家总部位于深圳的银行值得称赞的地方不仅在于它全面的服务,更在于它已达到了世界级银行标准。

②同行竞争

1)AUM优势

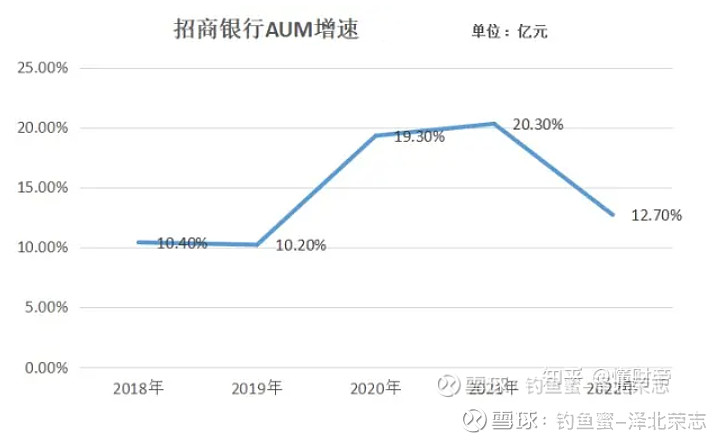

过去五年,招行AUM一直保持着十个点以上的增速,过去3年平均AUM增速保持在17%左右。优异的AUM数据,助推财管业务。截至2022年末,招银理财管理的理财产品余额2.67万亿元,为所有上市银行中最高。招行还拥有“最优质”的高净值客户,2022年末其人均AUM、私人银行人均AUM分别高达6.58万元、2813万元,远超同业银行。

2)多元化优势

零售、理财、基金占AUM比例招行为53.96%,是最低的,其次是平安银行,招行有更好的财管能力,才能更大的多元化能力。

③招行优势

1)“五星之选”

建立起的一套完善的基金研究筛选框架体系,从而对“基金公司+基金经理+基金产品”进行三位一体的刻画分析,注重胜率和长期稳定性,严控投资风险,历经多轮牛熊。(2013年1月-2022年3月),“五星之选”权益指数累计涨幅362.97%,大幅跑赢沪深300指数(同期67.37%),年化涨幅18.02%;“五星之选”债券指数累计涨幅88.96%,大幅跑赢中证全债指数(同期43.90%),年化涨幅7.12%。同期,“五星之选”基金共为客户创造盈利近1700亿元,成为凸显招行财富管理专业能力的代表。

2)“朝朝宝”,业内首款零钱理财服务

2022年末刚满两周岁的“朝朝宝”客户达2439.42万,期末持仓金额达2055.68亿元。“朝朝宝”的购买额度由5万元提升至10万元。额度增加主要是因为朝朝宝的组合底层产品由5支增加至10只。产品数量翻倍,该服务累积的额度也翻倍。“朝朝宝”类理财产品成为招商银行吸引存款资金沉淀的重要利器。

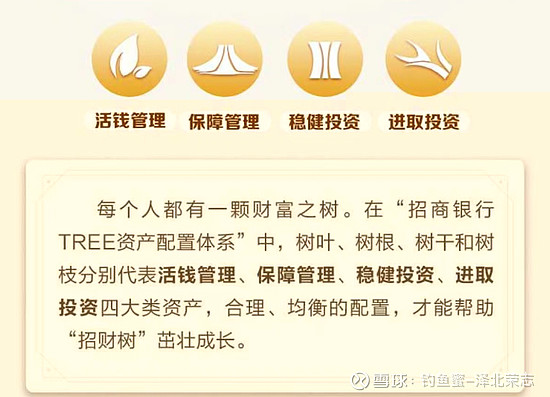

3)TREE:真正为客户创造收益的好策略

2021年,招行在全面总结20年财富管理专业服务经验、300余万资产配置实践案例的基础上对资产配置方法论进行全新升级,重构“TREE资产配置体系”,实现了为不同财富属性的客户提供专业的财富管理配置服务。

“TREE体系”的最大特点,是将客户的资产分为活钱管理、保障管理、稳健投资和进取投资等四大类,并与招财树的不同部位一一对应,其中,“树叶”代表活钱管理,“树干”代表稳健投资,“树枝”代表进取投资,“树根”代表保障管理,将抽象的资产配置理论转化为客户好理解、能操作的实操指南。

实现了从不同财富阶段和风险偏好客户的实际需求出发,为其提供量身定制的专业配置方案,帮助投资者穿越各类严峻复杂的市场环境,提供穿越周期的解决方案和服务体系,帮助客户逆周期均衡配置并长期持有。截至2021年末,近三年招行有配置客户的年化平均收益率是无配置客户的1.9倍。

4)智能资产检视

2021年12月,招行发布了让亿万客户都能随时享受专业的财富检视与配置服务——AI小招——通过海量知识沉淀与机器训练,有一定的开放会话能力,能够懂客户、懂产品、懂配置,能在线上为客户提供TREE资产配置、招财分评估等服务,并能给出调仓建议,构建了线上线下统一的资产检视与配置服务体系。

5)基金持仓透视分析,银行业首个基金穿透性分析工具。

轻松、快速地从行业分布、重仓股票、重仓股风格等多个维度分析持仓组合的底层资产,从而找到自身可能存在的集中度风险,并且能够直观地看到这些风险由哪些产品造成,进一步均衡配置。

a、穿透式分析其行业分布、重仓股票、投资风格、基金经理等关键信息;

b、拉长时间段观测持仓基金组合整体的收益率走势,以及持仓期间的交易行为;

c、行外持仓分析,招商银行App会对客户招行内外的基金资产进行合并后全面分析。

(三)下半年怎么办

经过了这几天的券商沉浮,带动大盘走了一下,但是券商走的也很纠结,不稳定,比如从周五的东方财富的走势,不同的人得出不同的结论,但是有一点就是200亿+的成交额尽然只有0.4%的涨幅,说明其中的资金分化是很严重的。

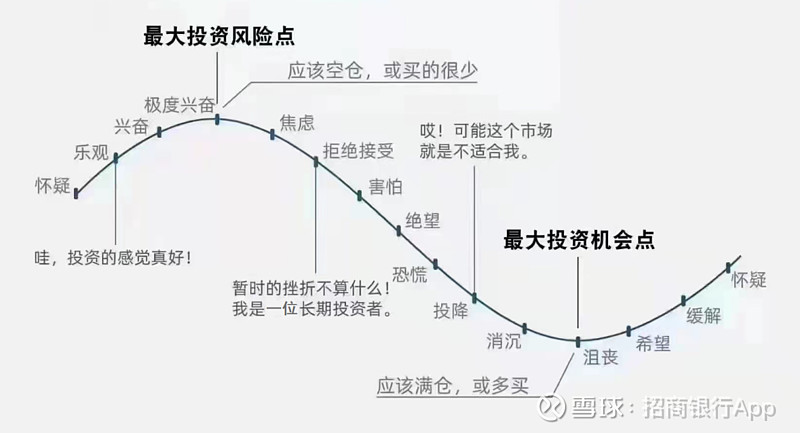

一般都说分化的时候是机会,一致的时候是机会结束的时候。

1)配置长效精选组合,选择长期超额收益稳健、逻辑普适性强的基金组合,承受风险,长期持有。

2)在估值分位数、资产性价比等指标确认的底部区域,增加定投额度,可以获取更优的长期绩效。

3)优化分类持仓权重,制定配置方案,克服持仓过程中周期波动及逆人性挑战,改善持仓过程体验,以求取得稳健的长期收益。

4)多元驱动共振型投资。

上半年AI及中(金)特估两大主题交替表现。

按照A股的机构特点,下半年看好这两个板块,另外还有新能源车产业链,毕竟上半年的新能源车数据是十分好的。这两天的医药反腐下,医药公司跌的都不少,估计再跌一跌到成交量比较小的稳定下来的时候就是不错的布局时机了。

最后就是消费和券商。

【投资有风险,投资应谨慎,本文不构成任何投资建议,本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。】