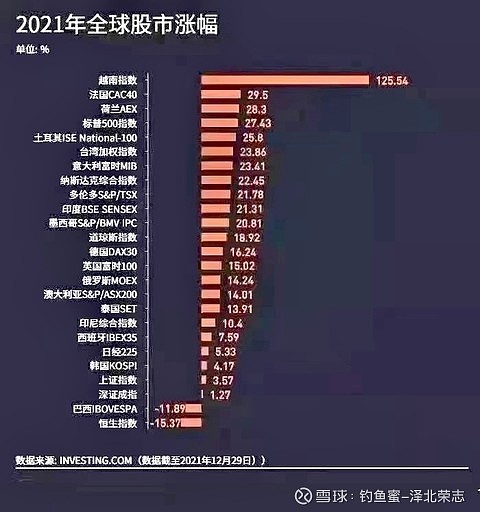

2021年港股可谓是多灾多难,全球宏观经济走势、地产债情绪、互联网监管政策和基本面等多重因素导致在2021年,港股的表现是全球最差的。

但是在2022年,香港市场流动性平稳,中概股的估值也处于历史较低水平,港股边际改善趋势逐渐明朗,看好港股中空间较大、商业模式较好、稀缺性较强的互联网科技、生物医药科技有比较满意的反弹。

1、美国减量和加息对美元形成支撑,虽然流动性回收下不利于港股等新兴市场,但本次Taper预期管理已经充分,港股部分核心资产估值已经处于较低水平,整体看,冲击有限。

2、中国地产公司美元债潜在的违约风险很大程度上影响了港股市场风险偏好。但是政策在好转。

3、目前MSCI China老经济板块12个月P/E仅为6.2倍,处于历史绝对低位。新经济的恒生科技指数动态P/E为31倍。

对于长期而言,配置价值凸显

港股估值优势,老经济处于历史估值底部,综合盈利周期判断、国内外流动性、中美关系和估值、基本面等多重因素考量,港股短期行情不明朗,但是边际改善趋势形成,长期配置价值逐渐凸显。港股的新经济股票目前有不错的估值性价比和稀缺性。

一、港股正在发生变化。

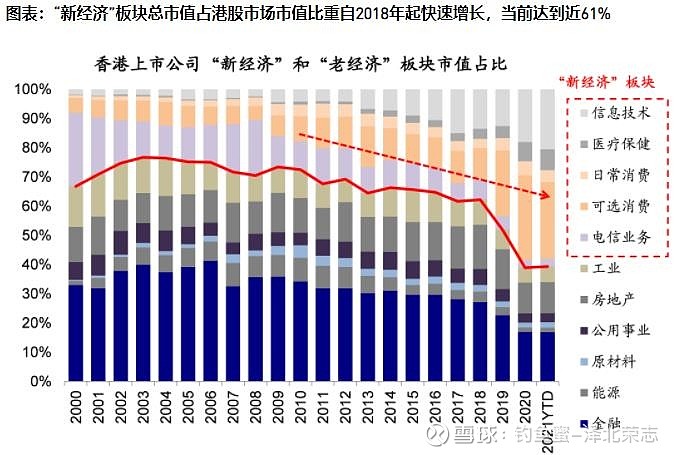

随着产业升级、消费升级以及双循环成为中国发展主要着力点,“新经济”正在成为中国经济增长的主导动力,产业地位与日俱增,盈利增长和市场表现都有明显领先优势。一方面,越来越多的新经济公司或美国上市的中概股公司选择赴港上市或二次上次,使得香港形成了新经济的“聚集地”并已初具规。另一方面,在国内居民资产配置大拐点的背景下,更多南下资金流入使得内地投资者正在成为港股不可忽视的力量。随着香港制度变革、互联互通机制优化、及越来越多优质头部公司赴港上市,特别是互联网巨头在香港的二次上市,增强港股在全球吸引力,港股逐步成为投资中国新经济的桥头堡。

我明白这个时候来说大多数人都处于一种极度悲观的心态,特别是对于在美股上市的中概股,不断的受到两边的政策影响,不断的刷新极限。这个时候大多数人都担心是正常的,也是对的,君子不立危墙之下,这些都是投资中应该做到的事情。当然这个时候也有人选择不是这样的,只要能接受也没什么关系。

1,中概的本质为啥跌成这样,本质还是高估了,比如拼多多,去年何德何能能到200多块,快2000亿美元市值,现在下来正常。

2,其次就是A4政策影响,这个没什么办法,导致估值普遍被看低;

3,地缘政治下,中美这样的关系,在美上市的公司或许都会有牵连;

那么对于投资中概的朋友们,我想应该要想想下面的我个人的理解:

1,承认一个事实,中美目前没办法切割,无论是实体经济,还是金融,客观上如此;

2,中美双发没有绝对的实力KO对方,只能不断的恶互相恶心;

3,中概特别是在美股上市的,涨跌不少时间都是脱离基本面的,如果是基本面去年不会涨成这样,今年也不会跌成这样;

4,中美这样的情况未来还将持续,除非有一个倒下或者被压倒性领先;(可能是中超过美,也能是美压倒中)

5,投资嘛,自然要承担风险,根据自己的判断,做出自己的选择,承受选择的后果;

如果能接受这样的情况,那么选择投资美股中概,不然就不要投资。

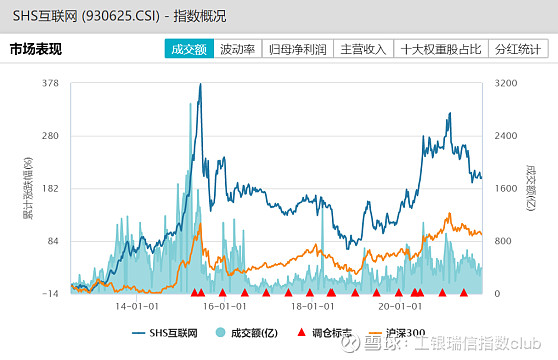

【对于一般的雪球朋友比较好的投资中概,选择港股腾讯,主体在港股,安全,腾讯的大市场大本营再国内安全】如果非要买美股中概,大部分人选择的会是中概互联网相关的基金,这样的基金有不少。这里说一下$工银沪港深互联网ETF发起式联接A(F012759)$ $互联网龙头ETF(SZ159856)$ ,全市场首批沪港深互联网主题ETF、深交所首只沪港深互联网主题ETF,工银瑞信中证沪港深互联网ETF(基金简称:互联网50ETF,基金代码:159856),配置沪港深三地上市的互联网龙头。

跟踪的中证沪港深互联网指数,是把握中国互联网发展机遇的极佳标的,也是配置沪港深主题的优质品种。聚集沪港深三地市场50只流动性较好、市值较大的互联网上市公司股票,成份股囊括美团、腾讯、完美世界、东方财富、恒生电子、阿里健康等,覆盖了生活服务、社交、游戏、金融服务、医疗等各个细分领域,集中呈现了中国互联网行业的巨大发展潜力。

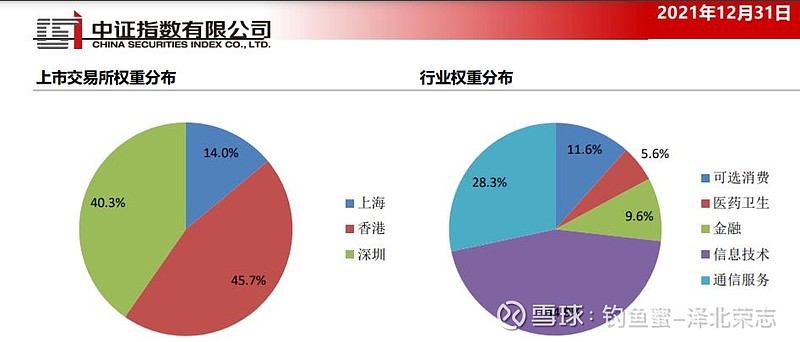

中证沪港深互联网指数的成份股行业分布于工业、可选消费、医药卫生、金融地产、信息技术、电信业务等,覆盖人们线上生活的方方面面。

数据来源:中证指数官网,截至2021.12.31

该指数的前十大成分股可以说是一网打尽了三地市场的互联网龙头个股,合计占比达到了54.16%,前4只成分股占比均超过了7%,且每一个都是大家耳熟能详的企业。美团、腾讯控股、小米集团、金蝶国际为港股的互联网龙头企业;东方财富、广联达、科大讯飞是深市的互联网龙头;恒生电子、用友网络、金山办公是沪市的互联网龙头。(唯一的遗憾是没有阿里巴巴和京东,未来应该可以入选)

数据来源:中证指数官网,截至2021.12.31

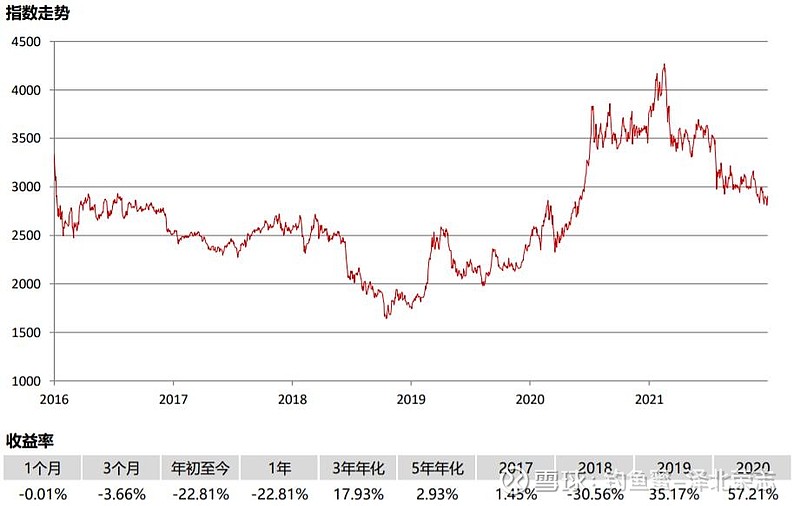

Wind数据显示,自2012年6月29日基日以来截至2021年11月10日,该指数累计收益为203.37%。(数据说明:中证沪港深互联网指数2016-2020完整会计年度业绩为:-24.74%、1.45%、-30.56%、35.17%、57.21%,指数历史业绩不预示基金产品未来表现,数据来源Wind。)

数据来源Wind,截至2021年11月10日

长期价值:中国新经济核心资产,相比A股具有稀缺性

1) 市场结构新老转化使得超配新经济从中长线来看持续取得超额收益。在2008年金融危机之后,中国开始了一系列的经济和产业结构调整。在过去十年中,中国以投资拉动经济增长转为消费驱动,“新、老经济”也在交替中,已经从“二八分”优化至“五五分”。在中国经济结构转型进一步深化,产业调整加快,再叠加新冠疫情加速数字化发展的趋势下,科技、互联网及消费等新经济板块和个股在过去这几年的股市中表现远远优于老经济。

2)中证沪港深互联网指数中的成分股是能代表中国新成长模式的核心资产。中证沪港深互联网指数成分股2021年总研发支出较2020年上升20%上下。研发支出可以支撑长期盈利增长,因此,从结构性的趋势来看,恒生港股通新经济指数中的成分股是能代表中国新成长模式的核心资产。

3) 中证沪港深互联网指数成分股均为香港市场相对A股较为稀缺、独具特色的个股。例如互联网巨头、特色医疗、教育、物业管理、餐饮、日常消费以及博彩等娱乐服务板块,吸引了大量海外资金和大陆资金流入并驻留香港,进而进一步强化和巩固香港市场作为全球金融中心和投资中国“桥头堡”的地位。

2021年以来,不少中概互联网公司因国内推行的反垄断法影响,在美股和港股都下跌了不少,估值已趋于合理。参考海内外,反垄断虽然短期有影响,但一般不会影响龙头企业本身的投资逻辑。从中长期来看,罚款的影响对于互联网公司是短期的,但是垄断问题如何合适的解决,以及如何规划展业秩序是影响行业发展趋势的关键。对于腾讯、阿里巴巴等中国顶级互联网公司而言,低估可遇不可求,一般当出现合理估值或者合理偏低的时候,就可以分批开始买入

【投资有风险,投资应谨慎,本文不构成任何投资建议,本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。】

@工银瑞信 、@工银瑞信指数Club、@工银瑞信权益House @牛川风 @霹雳猴儿偷西瓜 @千片太阳花@赤箭 @run寜 @沉默元素 @多多s6q @ETF星推官 @雪球创作者中心 @六亿居士