【老虎VS富途2023Q3财报】

此前做个几次老虎财报点评,并和富途做比较。

比如“老虎2022Q3财报点评网页链接”

上次结论是“总体是富途比老虎大,用户数两者一直差1倍的样子。但其他指标,收入利润角度,老虎差距很大,盈率能力角度还不是一个级别的。”

目前这次的2023Q3财报依然是这样,富途比老虎体量大、增长还更快,盈利能力不是一个级别的。当然,市值也差11倍多。

我个人觉得富途还是更好的选择。跟踪下来竞争力强太多。当然,结论不一定对。

直接做财务比较:

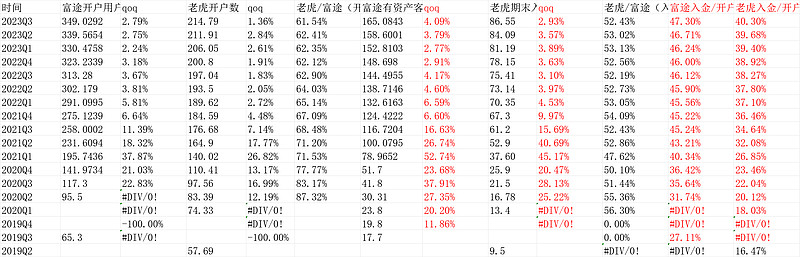

1.用户数对比

富途2023Q3开户入金数到了165.0843万,qoq4.09%;老虎是86.55万,qoq2.93%。

富途2023Q3开户数349.0292万,qoq2.79%;老虎214.79万,qoq1.36%。

富途用户数更多,用户增长更快。

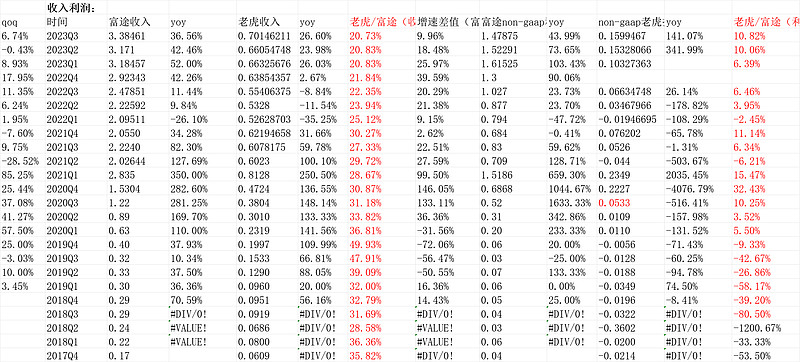

2.收入利润对比

富途收入3.38461亿美金,yoy36.56%;老虎收入0.70146亿美金,yoy20.73%。增速差值9.96%。

nongaap下,富途净利润2023Q3是1.47875亿美金,yoy43.99%;老虎净利润0.15994亿美金,yoy141%;老虎净利润/富途净利润10.82%。

收入角度,富途更大更快。利润角度,因为老虎利润率低,有所提升。总体净利润单季度差值不到10倍。

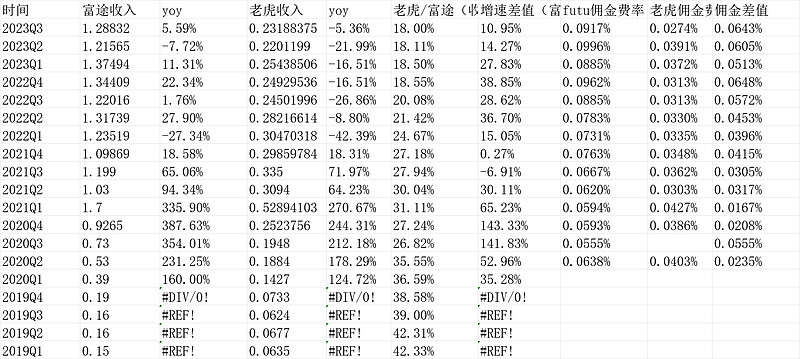

3.佣金和利息比较

富途佣金收入增长5.59%,老虎-5.36%,增速差值10.95%。综合佣金率方面,富途0.0917%,老虎0.0274%,差值0.0643%。

相对富途,老虎还是在低佣金抢份额策略。看起来对富途威胁不大,但可能他们两个都是抢了不少传统券商的份额。

利息方面,上个季度富途增速是弱于老虎的,这个季度重新领先。

综合下来就是,2023Q3老虎证券除了利润增速快于富途(利润率低),其他像用户数(包括开户和入金)、收入增速、佣金收入增速、利息收入增速,富途全面领先老虎。所以,老虎依然还是要摸着富途过河。

不过,老虎本身其实也还是不错,用户数同样在今年大陆app下架背景下,前三季度86.55万比年初78.15万多了14.77%的用户数。这应该是大幅超过年初大陆下架时候市场的悲观预期的。

我此前一直是对老虎略有成见的,主要是上个Q我们点评说过,老虎此前吹牛用力过猛。

“可以看这个“2021年4月交流纪要“2022年100万入金用户,长期500万入金”网页链接”

这也说明富途、老虎这样互联网券商目前还是很有竞争力的,在香港、在海外,还是能获得很多的新增用户。使得我们对长远更有信心一些。

估值方面,老虎证券目前ttm净利润0.4617亿美元(nongaap),市值6.94亿美金,市盈率15倍。如果扣掉股权激励,nongaap净利润0.3564亿美金,市盈率19.47倍。

(以上观点,不一定对)$富途控股(FUTU) $老虎证券(TIGR)$