【京东2023Q3财报点评】

京东收入一如上季度拉垮,但利润还是很好。感觉看的互联网公司的收入增速都降速了,但利润一个比一个猛,互联网公司稍微挤一挤经营、同时,互相之间抢流量的费用下来后,“降本增效”下,净利润大都有不错的表现。

先说结论:京东我确实觉得面临的竞争过于多,刘强多自己也强调,“零售第一是便宜,便宜是前面那个1,没有了便宜,其他都是0”。但京东打便宜几年了,“惊喜”“百亿补贴”都丝毫没威胁到拼多多,这个角度,这公司还不能看啊。或者说,人家能打他,他难还手打人家,态势上落下风。

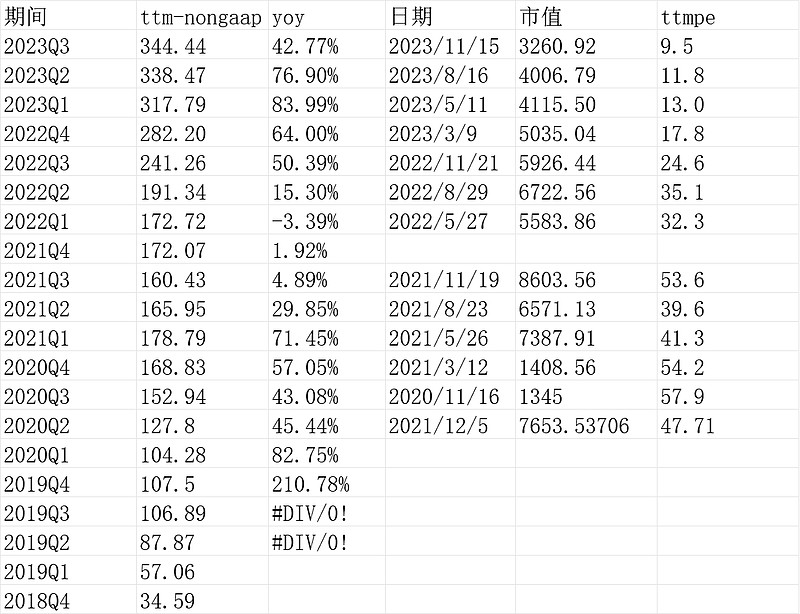

当然,估值是很低的,静态pe在昨天上涨后是3260.92亿人民币,9倍pe(nongaap下,严格还要扣股权激励费用,但公司账上也很多钱(资产,肯定也是值钱的),所以确实很低)。

直接看财报:

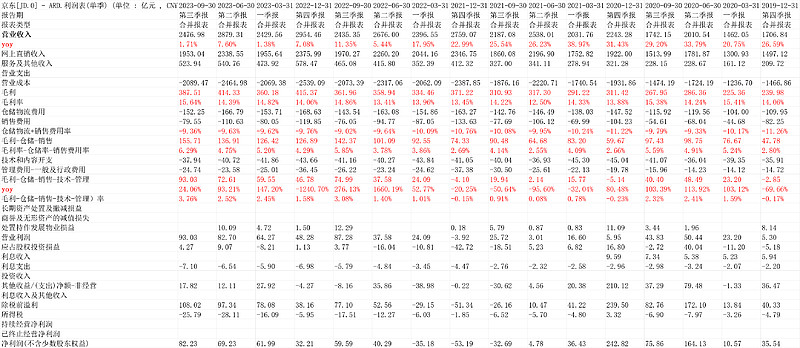

1.收入利润表

收入2476.98增长1.71%,其实这里边有服务(快递和收购的一些)收入增长快),电商部分增长基本是平的(自营下滑,平台增长3%)。

净利润我们直接看经营相关的营业利润,用“毛利-仓储-销售-技术-管理”表示,这一值在2023Q3是93.03亿,Q2是72.61亿,环比同比都是高增长。

用“毛利率-仓储率-销售率-技术-管理率”为3.76%,也创历史记录。2023Q2、2023Q1也创历史同期记录。

说明京东非常赚钱。虽然大家讨论说他很惨,但京东非常赚钱,是目前的一个事实。

2.财务摘要

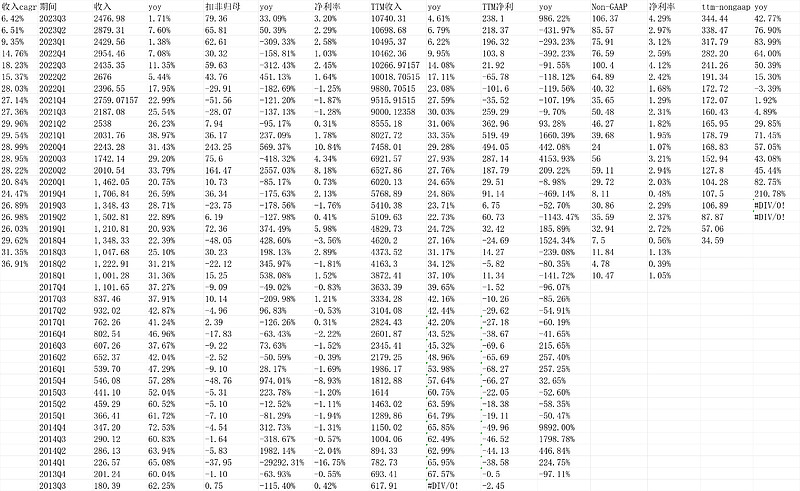

收入看起来增长1.71%,但看两年的cagr,也有6.42%。

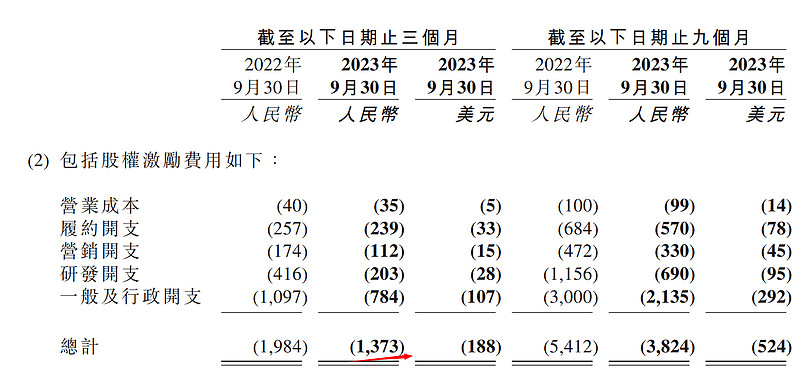

净利润我们上面说了,很好。这里边,看下nongaap净利润是106.37亿,nongaap和上面经营利润““毛利-仓储-销售-技术-管理””93.03亿的差别,主要是有下表中的13.73亿的股权激励费用。刚好抵消。

(这里有点乱,但大概是93的利润没错。。反过来,nongaap是指包含股权激励的净利润,用106.37-13.73=93亿来验证也行)

真实利润2023Q3大概是93亿。

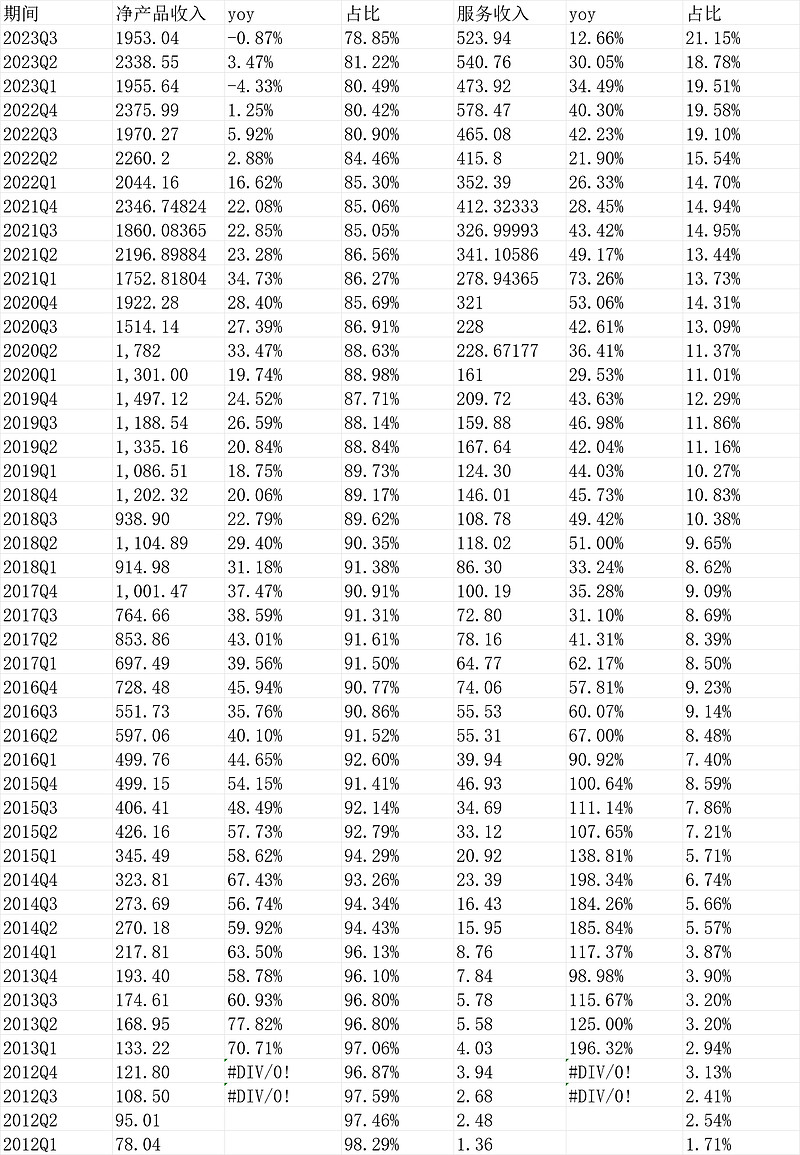

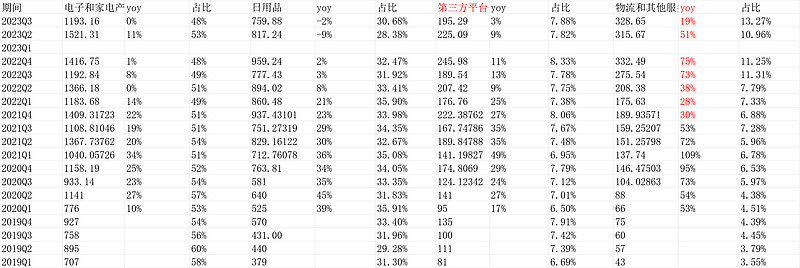

3.业务分类

产品收入是下降的,服务上升。

具体看:

电子产品(京东最基本盘)增速0%,日用品-2%,这个是拼多多强项,抖音也强;第三方平台给京东带来的收入增长是3%;物流和其他增长19%。

4.估值

估值是真的低。。大概9.5倍吧。。如果把股权激励费用扣除,单季度扣个14亿,年扣56亿,也有288亿的ttm净利润,pe是11.32.。之后,京东也有2300亿的股东权益(固定资产没大家想的大是764亿),里边也有大量可变现的现金。

(以上观点,不一定对)$京东集团-SW(09618)$ $京东(JD)$