小米集团2023Q2财报点评:

小米的财报有一段时间没跟了,主要是小米明显的算to C的产品型公司,而产品型公司从定性角度,你的产品要与众不同,做出差异化。反应到财务指标上就是,你至少得有比较高的毛利率,最好同时有比较低的销售费用率,毛利率-销售费用率,反应用户离开你的成本和你获取用户的成本,换言之,消费者真正用钱为你投票,你获得了多少溢价(来自于消费者剩余)。(毛利率是消费者对品牌的投票,即消费者除了买你的物料/研发/制造/外,愿意多出钱来认可你,如果只是0%的毛利率卖出东西,说明你对消费者没有增值,只是组装厂)

我们看看这两个方面:

①从定性角度,手机行业是难以做出大的差异化的,前有苹果、华为,又有oppo/vivo,都比较强。

苹果不说了,很强,其简洁的操作界面,硬件和IOS的一体化生态,让很多人只用苹果。苹果的手机虽然贵一些,但用个4-5年以上,除了拍照和内存可能不太够以外,其他手机运行的流畅度、发热等都还是够用的。Android我自己用过几款(当然是比苹果便宜不少的机型),那体验真是难称满意,一般不出1-2年,发热、卡顿、死机、各种问题。(非黑,确实是个人体验)。

华为呢,这公司综合能力很强,最新的华为Mate60系列卖爆了,也引发了不少话题。霸榜最近的电子消费圈。oppo/vivo是大道系的公司,深得真传,两个公司都有很好的企业文化,做事情比较专注,不对(或者不擅长)的事情坚决砍掉,记得几个月前还是去年oppo砍掉芯片部门,还引发了大家的讨论。他们也没有去跟风做造车之类的事情。我自己比较看好拼多多,知道这套文化的厉害。所以,oppo/vivo不容小觑,大概率也是长跑型选手。

所以,定性角度,“环狼虎视”不为过。

②定量角度

苹果一直是那种以20%不到的份额,赚取了行业90%净利润的公司。(具体数字需核实)甚至我们可以说,手机行业未必有好的商业模式,苹果让手机成为好的商业模式。

小米呢,雷军此前一直强调,小米要极致的性价比,貌似说过,硬件永远不高于5%的毛利(我理解还有扣费,你可以理解是净利润率的意思),这个和我前面说的,好的消费品要有差异化,要有高的“毛利率-销售费用率”是有冲突的。同时,我们统计小米的净利润率确实是很低的。记得罗永浩一个段子,“我们卖手机不赚钱,就是赚点(吃)酸菜鱼,交个朋友”,我对雷军印象大致也是如此。

为什么又要看小米了,两个因素:

①听雷军这次的跨年演讲,对高端的决心。我认为雷军和小米想清楚了,一定要做高端。好多人说小米品牌心智形成了只能低端,我认为不尽然,核心还是看产品,看研发,比如比亚迪以前是很便宜的品牌,现在仰望也口碑不错。

“这个行业有苹果、有三星,有华为这样的科技巨头,竞争极其激烈。这么强大的同行,我觉得只有做高端,才能倒逼我们在技术上寻求突破,才能为未来赢得生存和发展的空间。

这不是想做还是不想做的问题,这是小米发展的必由之路,更是生死之战。在这个问题上,不能有任何的动摇,必须死磕到底。”

②光有决心是不够的。从这次的财报上,我分明看到了小米财报微观的变化,高端化取得了成效。

“2023年Q2,我們在中國大陸地區人民幣4,000–6,000元 價位段的智能手機銷量市佔率同比提升6.2個百分點至12.7%”

“本季度我們在中國大陸地區智能手機平均銷售單價(「ASP」)同比增 長亦超24%”

“2023年第二季度,我們的研發支 出達到人民幣46億元,同比增長21.0%。我們計劃五年(2022–2026)研發投入將超過人 民幣1,000億元。”

“2023年第二季度,集團整體毛利率、智能手機業務毛利率和IoT與 生活消費產品業務毛利率均創歷史新高。”

接下来我们详细看看本季度财报:

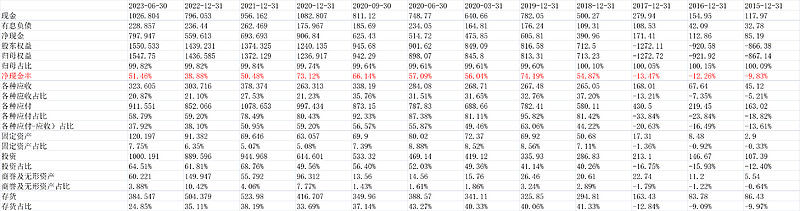

1.资产负债表看账面实力

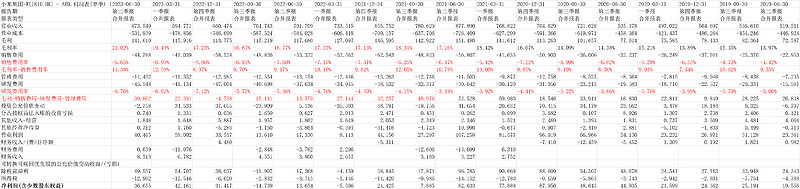

20230903,截止2023h,小米集团归母净资产1547.75亿,有净现金约797.95亿,净现金率51.46%。现金很充沛。另有投资1000亿,这里边138亿的定期存款和594亿的公允价值计量的投资。这些加起来超过了股东权益了,说明公司在自身净资产之外占用了别的资源。我们看到,“应付-应收”有588亿,这远大于了公司的120亿的固定资产和384亿的存货,相当于公司上下游和其他占款,就解决了日常经营的问题。因此,从资产负债表角度,小米是强大的。

2.收入利润情况及估值

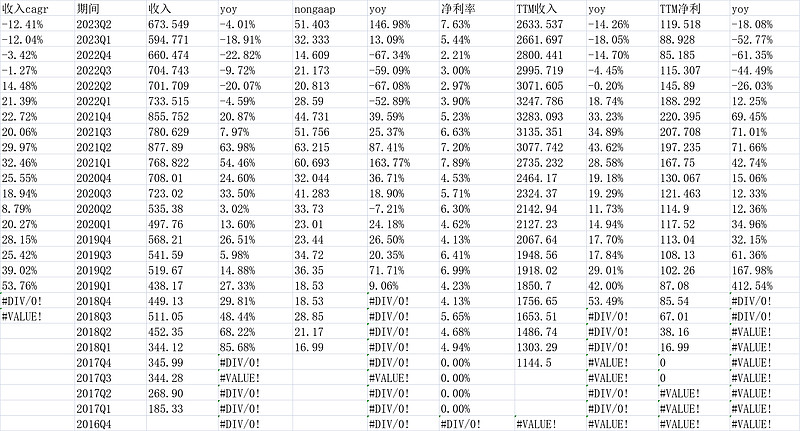

最新收入673.55亿,yoy-4%,non-gaap净利润51.403亿,yoy146.98%,净利润率到了接近历史记录的7.63%。(仅次于2021Q1的7.89%)。

单看Q2的净利润绝对额,51.403亿,也仅仅低于2021年Q2的63.215亿。其实还不错。

连续看4个季度,nongaap口径下,ttm净利润119.518亿。

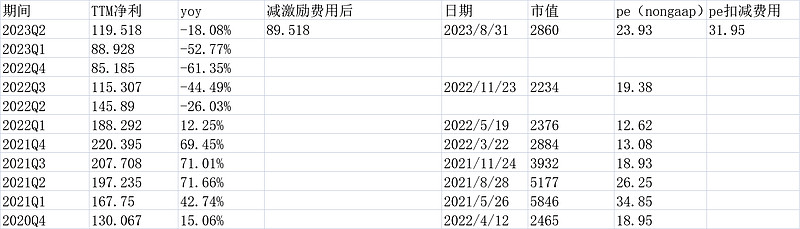

更严苛的,nongaap净利润最好减掉股权激励费用,本季度是7.08亿,扣除后,2023Q2净利润是44.323亿。Q1股权激励费用是8.6亿,我们大致按年30亿的扣减额度算真实净利润,那么ttm净利润是89.518亿(=119.518-30)。这几乎只有拼多多单季度净利润的60%。小米确实不是很赚钱。

估值角度:

因为净利润不给力,看起来小米股价12.36,市值2860亿,虽然在历史低价的附近,但按市盈率角度看不便宜,ttm净利润119.518亿,对应的市盈率是23.93倍。

如果按更严苛的利润,89.518亿,对应的市盈率高达31.95亿。

不过,ev角度,小米有净现金797.95,外加138亿存款,有935.95亿。按归母净资产1547.75亿,这里边有60.22亿的商誉,减掉后1487.75亿,另有应收款323亿,存货385亿。总体来讲,我认为保守的净现金939.95亿以上问题不大,这里简单算1000亿好了。

ev/净利润=(2860-1000)/89.518=20.78。考虑到去年疫情的影响,今年比较正常,不考虑季节因素,如果按上半年的净利润*2,小米的净利润大概137.472亿(=((51.403+32.333)*2-30))

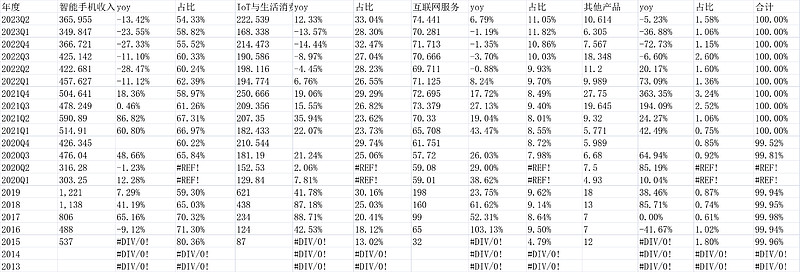

2.业务分类(收入视角)

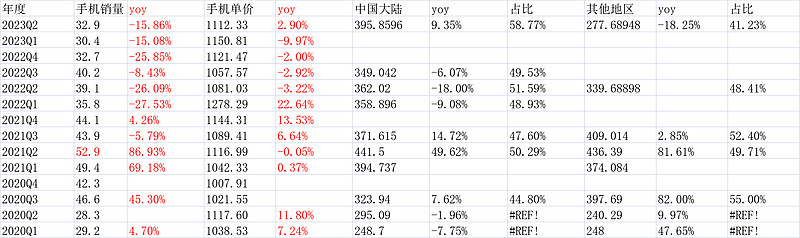

手机收入下滑13.42%,收入占比下降到54.33%。全球手机出货量同比下降10.1%(连续6个季度下降),小米手机出货量下滑15.86%,小米下滑幅度是大于行业的。

不过,环比看,全球手机出货量环比下降4.3%,小米环比从30.4百萬台增加8.3%至32.9百萬台。又好于行业。

其他IOT生活和互联网都同比增长,占比公司营收份额也抬升,IOT到了33%,互联网11%。

这里引出一个话题,小米的财报你不好好统计确实会有迷惑性。从同比数据看,公司连续两个季度的销量其实都是比行业差的,如上表,分别下滑15.86%和15.08%;同时,单价(出厂角度)1112.33元,只同比增长2.9%,环比稍好,此前是连续4个季度,单价(出厂角度)下滑。量和价反应出来其实是很一般的数据,但公司的宣传会误导到你以为量和价都强劲。比如,大陆asp同比提升24%,但反面就是海外你asp得暴跌啊,不然怎么总体asp才提升2.9%呢?

“本季度我們全球智能手 機出貨量排名前三,市佔率為12.9%,環比提升1.6個百分點。我們已連續十二個季 度排名全球前三。“

”根據Canalys數據,本季度,我們在全球51個國家和地區的智能手 機出貨量排名前三,在61個國家和地區的智能手機出貨量排名前五。2023年第二季 度,我們在歐洲地區智能手機出貨量排名升至第二,市佔率達到21.2%;我們亦在中 東地區智能手機出貨量排名升至第二,市佔率達到17.1%。”

“此外,本季度我們的ASP達到人民幣1,112元,同比增長2.8%, 其中,得益於手機高端化的穩步推進,中國大陸地區ASP同比增長超24%。 ”

“,2023年第二季度,我們在中國大陸地區人民幣4,000–6,000元 價位段的智能手機銷量市佔率同比提升6.2個百分點至12.7%。”

@等市值200万就回家 也注意到这个问题:网页链接

“又比如,有一个球友也提到了,财报同比增长的就写同比增长,同比下降但环比增长的就写环比增长,实在没增长的就不提。有一年的年报iot业务提到冰箱和洗衣机的销量,同一段话里一个同比一个环比,真是醉了。

还有,通篇的牛逼之词,这个就不说了。”

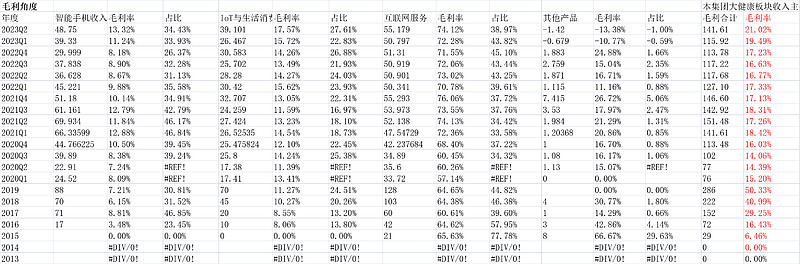

3.业务分类(毛利视角)

这个是我看重的,我前面说了,你要升级,定量上毛利率得上来,这个小米做到了。

连续两个季度毛利率创历史新高,最新是21.02%,上个Q是19.49%。

毛利率对品牌力真的是先行指标。各位可以翻翻$名创优品(09896)$ ,2022Q4财报我的点评:

“利润率大幅提升,主要是经营质量继续改善,在上季度超强发挥的35.66%的毛利率基础上,再提升4.3个百分点到39.97%的历史最高水平,这说明公司提品牌的能力确实强,不是嘴炮作者:曼巴投资

链接:网页链接”

分开看,小米手机毛利率历史新高的13.32%,这大幅高于以前小米硬件不赚钱的思路了,确实是要逐步高端化。IOT毛利率新高的17.57%。互联网毛利率本身很高了,最新是74.12%。

有意思的是毛利占比,手机硬件在这个意义上,只有1/3,和IOT、互联网三足鼎立。

4.其他重点数据(百万)

5.从收入到净利润一张表

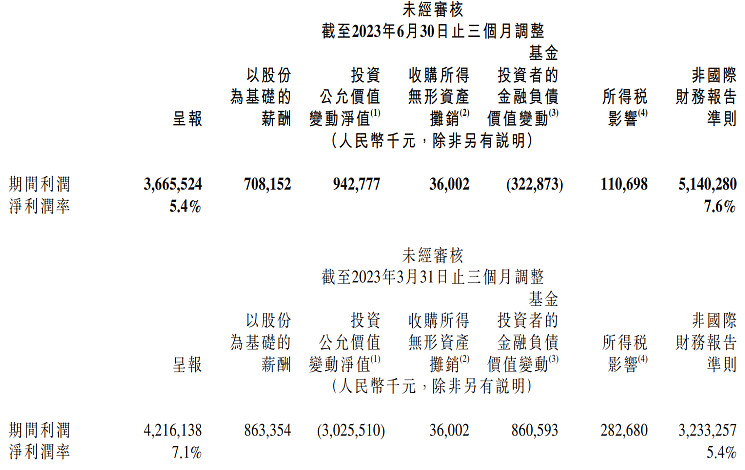

这张表就有意思了吗,我们不用管什么gaap/nongaap的区分,直接一步一步从收入到利润去看就好。股权激励费用自然包含在各快成本里边,而那些如公允价值的变动、权益的投资,相对非经营非连续的业务,如果不想看,我们直接过滤掉。

这个意义上,毛利率我们创新高到21%说过了。我想说的是“毛利率-销售费用率”,最新这个值到了14.38%,上个Q到了12.59%。此前这个值最高是2021年Q3短暂到过12.05%。

非常的优秀。如果不是销售量如前面说的拉垮,我甚至认为小米高端化可能没啥问题了。

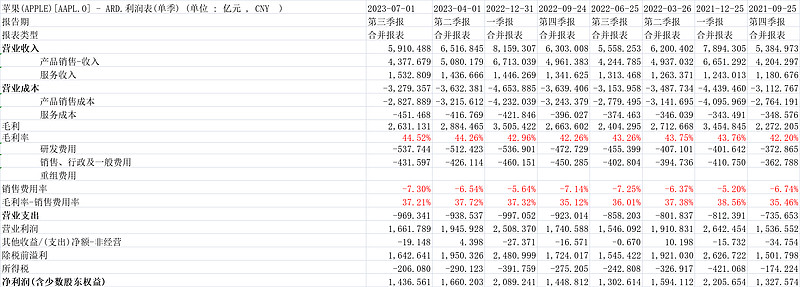

手机领域最优秀的企业这一值是37.21%。

苹果毛利率-销售费用率:

6.结论

投小米这种To C的产品型公司,定性上我希望能做出差异化,这个比较难,可能是局部的差异化吧;定量上希望看到在销量增长的前提下,“毛利率”尤其“毛利率-销售费用率”能有大幅度的改善。

最新财报,小米在“毛利率-销售费用率”角度取得了长足的进步,说明高端化确实是有体现的,但销售量角度连续两个Q下滑超15%,这弱于行业,说明小米在提价(质)的同时,量并没有做得很好。当然,环比量也是好于行业的。

所以,后续对我而言,重点关注就是两个指标:①小米的“毛利率-销售费用率”;②小米手机销量。

至于估值角度,我认为对小米这种非常低利润率(反过来经营杠杆很高)的公司,看市盈率不适用。当然, 非要估的话,按ttm净利润119.518亿,对应的市盈率是23.93倍。如果按更严苛的利润,89.518亿,对应的市盈率高达31.95。

这个意义上是不便宜的(虽然股价在底部附近)。未来小米还是必须在高端化做出成绩,才可能给当下价格的投资人带来回报。

总体小米是在向好的方向发展。雷军年度演讲“成长”的经历,也让我深感触动。我觉得雷军确实是有韧性的人,希望小米也有韧性,在竞争激励的手机和电子消费品市场走得更远更深入一些。

ps.小米在汽车领域的坚决投入,未来也是一场硬仗。投资角度也增加了一层不确定性。

(以上观点,不一定对)