拼多多2023Q2财报点评:

炸裂的财报!!!

此前我们说阿里Q2广告+交易(客户管理)收入796.61yoy4%,Q1是-4.96%,环比增速多了15个百分点;京东Q2净产品收入2338.55亿,yoy3.47%,Q1-是4.33%,Q2增速环比多了7.7%;快手Q2电商gmv2654.56亿,yoy38.84%,Q1是28.38%,Q2增速环比多了10.5%。

我们也知道,实物商品网上零售额测算Q2行业增长是14%,Q1是7.3%,Q2环比多了7%,具体看这篇京东财报点评帖子:网页链接。我们结论是Q2行业和流量相关的包括互联网,包括线下的旅游、酒店、餐饮、航空恢复不错。所以对拼多多Q2报以期待,毕竟以前拼多多总是中概最炸裂的。(原谅我用这个词,如果你连续跟踪拼多多财报,你可能用牛逼牛逼超级牛逼形容了)

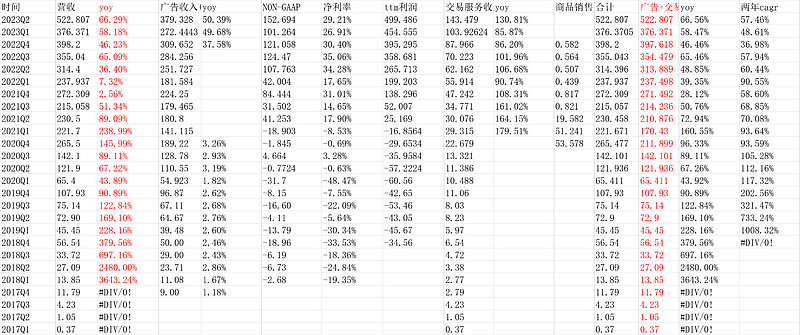

答案揭晓:拼多多Q2财报收入522.807亿,yoy66.29%,Q1增速是58.18%,Q2多了8个百分点。按(广告+交易)排除没意思的商品销售后,两年复合cagr57.46%,增速继续加速,上个Q是48.61%,再上个Q是36.98%。

净利润(non-gaap)净利润152.694亿,yoy41.7%。净利润率高达29.21%。

其中广告收入379.328,yoy50.39%;交易服务143.479亿,yoy130.81%。

一度我看到快手的gmv同比增长38.84%,环比加速,又看到抖音电商各种记录,有点担心拼多多。虽然拼多多跟踪下来公司有极强的经营效率和本分文化(聚焦做对的事情),但还是略不安心。这次拼多多给了我定心丸。

直接看图表统计:

收入利润表:

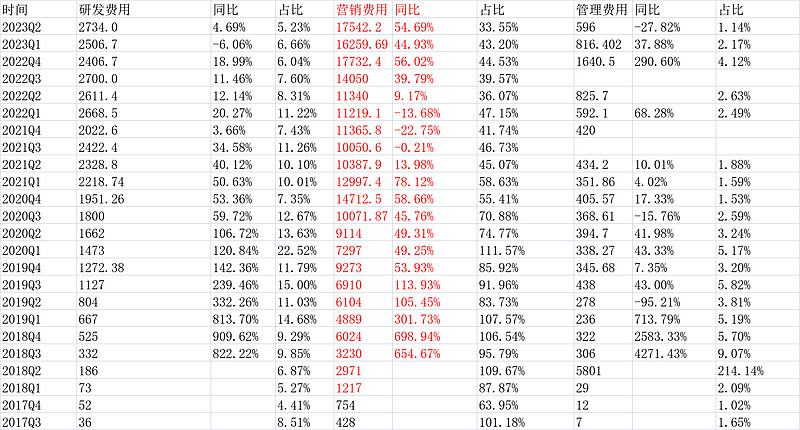

费用率情况:

拼多多真是效率机器。这么高的收入增长,居然研发费用/销售费用/管理费用率全部都是下降的。具体研发费用率下降3%、销售费用率下降2.5%、管理费用下降1.5%。合计费用率下降了7%。

这还是在海外开疆拓土背景下。

我分析的互联网公司没一个能打的(在拼多多面前),美团的耐心(长期)勉强跟上,其他像快手、哔哩哔哩弱爆了。抖音可能行,但没有披露报表不好说。腾讯阿里算老人企业了。在拼多多面前。

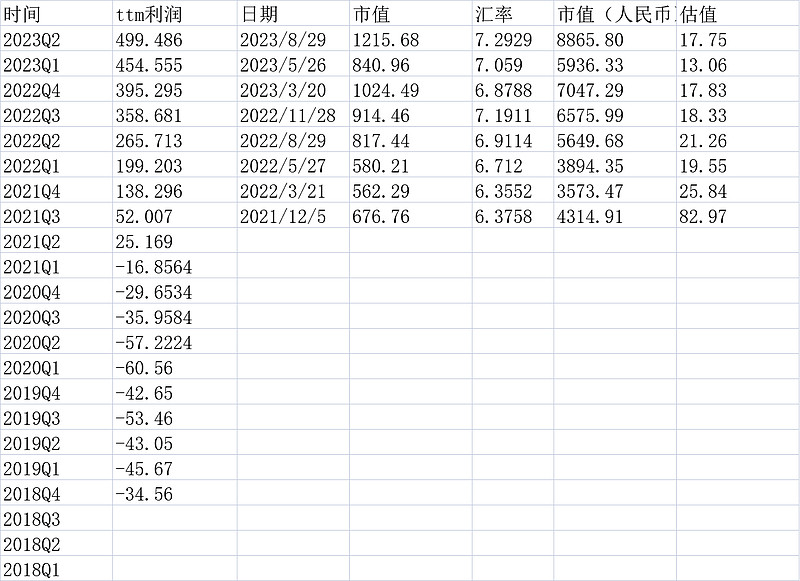

估值角度,按盘前91.5,13.3%的涨幅,目前市值对应人民币8865.8亿人民币,ttm净利润499.486亿,ttm市盈率17.75亿。

其实上面的估值被低估了,因为海外还在疯狂开店期,最新下载量霸榜全球。长期来讲海外必然是能赚很多钱的,那么上面的利润,海外目前是利润扣减项,长久后是利润加法项,完全不一样。

前面$美团-W(03690)$ 财报大家大呼业绩不错,拼多多这出来,才是真的不错。![]()

附:

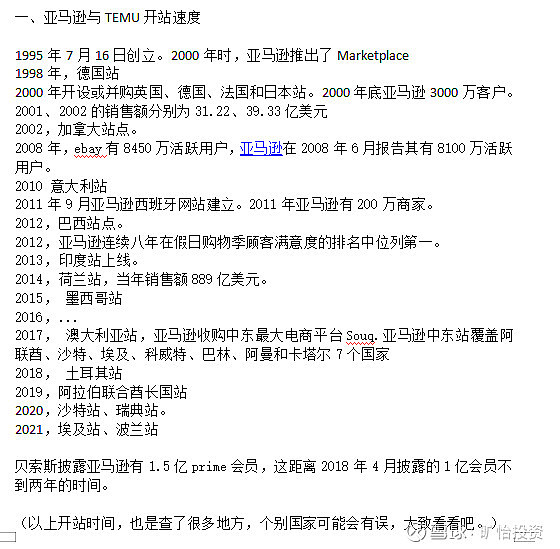

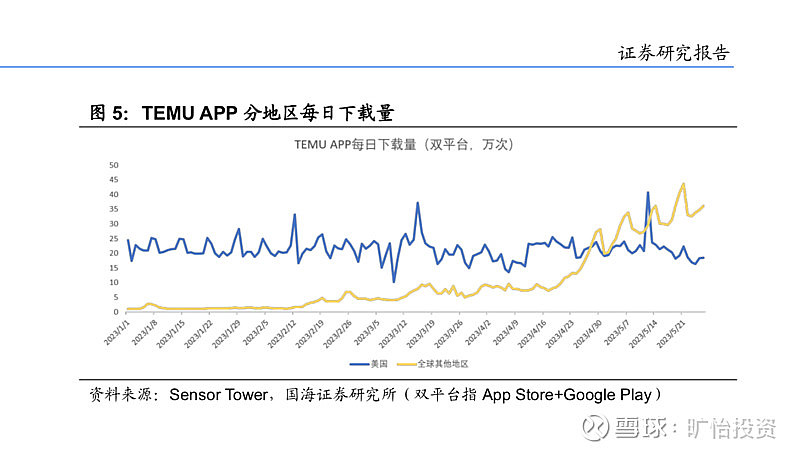

拼多多目前除了国外,在海外所向披靡,可以看看这篇帖子:@旷怡投资 拼多多TEMU席卷全球,最新几乎连续多月霸榜美国免费榜。

以上观点,不一定对。 $拼多多(PDD)$