最近看亚朵和华住,三个视角下我觉得亚朵远远好于华住 ,但雪球上这么看的似乎不多。我提供出来,供大家讨论,不一定对哈。

视角一:高端化占比亚朵遥遥领先

(一般200以下经济型、200-400中端、400-600中高端 、600以上高端(含豪华啥的)。)

投资消费品,我还是喜欢高端的。高端相对来讲能摆脱低端的同质化竞争,能够有相对高的毛利和净利率,从而实现消费者(产品或服务好)、员工(有利润有更好的激励)、股东(长期回报)三者回报的正循环。说白了,之所以消费品能到高端,一定是有品牌力的,而品牌——消费者对产品服务长期下来的综合感受(综合和重要),一定是有差异化的,至少阶段性的实现了差异化。

即使大家说消费降级了(姑且不论这是一个不一定对的观点,而非事实),我们看到,表现最强劲的,往往还是高端的产品,如白酒的茅五泸汾酒比一般白酒还是滋润太多,爱美客比一般化妆品/医美滋润太多,gucci、爱马仕、lv比一般的包包滋润太多,车里面燃油车受到冲击,但统计20-30万以上的车,包括宝马、奔驰的销售也是远好于大盘的。

那么酒店行业当然也是一样的,甚至高端化趋势更加的明显。

总体收入在2022年与2019年比下降了38.2%,但中高端的收入却同比增长了32.6%。使得中高端酒店的收入占比从2019年的28%提升了一倍单到60.1%。

我们详细统计了亚朵和华住的高端化酒店占比(经济型和中档酒店以上的数据,大致400以上的酒店):

亚朵:

亚朵2023Q1只有30个中档酒店,占比总门店968的3%。如果按房间数的话,只有6899个中档房间,占比总房间数112564的6.13%,其他全部是中高档房间。

2023Q2有1034家门店,120404的房间数,如果按6.13%的同比例的话,2023Q2有7380中档房间,113024的中高档房间,占比93.87%,这一比例不可谓不高。

华住:

华住的酒店大量是200以下的经济型和200-400的中档,测算下来大概中高档酒店占比只有8.82%,按房间数占比大概是13.6%,这一比例大幅度低于亚朵的93.87%。

当然,因为华住有844417的房间数,即使按13.6%的比例下来,也有111653间的中高档房间,只略小于亚朵的120404间。

视角二:内生性占比亚朵遥遥领先

虽然华住的中高端房间数量接近亚朵的120404间,但华住有个问题,其快速扩张不像亚朵都靠内生性增长,华住是三条腿走路,只有发展+外部并购+外部合作,我看了下,其中高端产品线主要是收购而来的,自己的并不多。

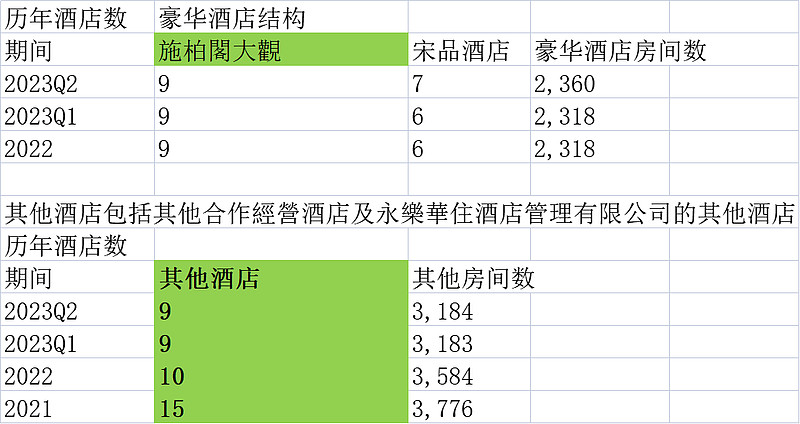

我详细统计了华住的各块酒店品牌的门店数:

(自有标蓝;并购标黄;外部合作标绿;不确定不标色)

看得出,华住中高端以上酒店的只有品牌并不多,大部分都是并购或合作而来的,即使把未标色的不确定的也算上,漫心、美仑、CitiGO、禧玥酒店、宋品酒店,加起来2023Q2的门店数只有233,而华住中高端以上酒店数合计是772,自有占比仅30.18%,占公司整体的酒店门店数就只有2.67%(=233/8750)了。

所以,内生性高端化比例,亚朵是93.87%(房间数占比),华住是2.67%(门店数占比),亚朵遥遥领先。

视角三:场景零售亚朵遥遥领先

这块亚朵的优势就更强,我觉得更难能可贵也更能说明问题。

亚朵王海军说过,“传统酒店经营房间,我们经营人群”。经营人群除了定性上给人群差异化和高端化的服务和体验外(比如各种主题酒店、比如比如醒酒茶、瑜伽垫、还有亚朵独创的17个触点(50多项)的打分体验),我认为外部投资者能观察的点有几个:①会员增长及粘性;②第三方测评满意度;③人群认同了买东西,就是零售。

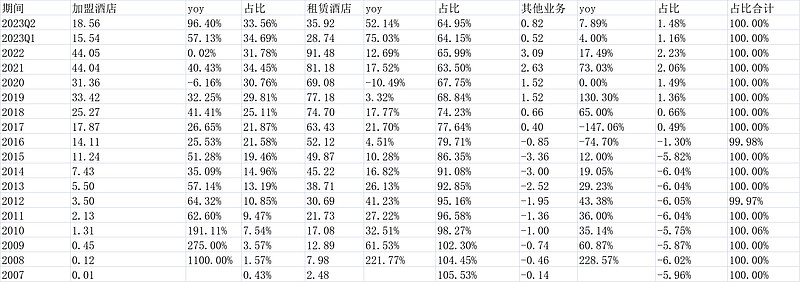

我这里重点说说零售,第二季度中,亚朵集团场景零售业务GMV 2.7亿元,同比增长283.9%。其中,睡眠品牌“亚朵星球”在第二季度的GMV贡献占比接近9成。

这个数字可能难有直观感受,我做了处理,用零售GMV去除以酒店客房总收入(按酒店门店房间总数*酒店RevPar大致估算):

看出出,亚朵零售的gmv占比在不断抬升,最新Q2的数据是零售占到了客房间收入的6.42%,大幅高于新冠前2019年的1.4%。

最终使得收入角度,亚朵的零售占比到了22.57%,超过了直营门店的20.08%。长期这个值我记得大概亚朵目标是50%以上(待确定)。

华住在零售就拉垮了,看起大家就是住店去了,并没有像亚朵那样去经营人群。从我前面统计的,华住90%是经济型和中端酒店,未必有能力(品牌力)去做人群的经营(场景零售等)。

华住其他收入最新0.82亿元,这包括了华住商城的收入,相对公司84万多间房间的体量,这个收入可以说微乎其微,效率只有亚朵的4.74%(简单按=(0.82/844417)/(2.467/120404)计)。

结论:

我这里仅仅讨论了三大视角,高端化+内生性+场景零售,我认为这三个视角下,亚朵目前是遥遥领先于华住的。

当然,从总规模角度,我认为华住非常的优秀,做到了行业老大(房间数是锦江酒店,但经营效率我感觉锦江酒店还不是对手),利润恢复也不错,2023Q1经营利润6.64亿,Q2是13.85亿,Q2是比Q1好不少的。

酒店行业很大,2022年第全国有28万家酒店和1426万间客房,亚朵大概也就0.76%的供给份额(房间数),华住也就5.9%的供给份额,我认为两者都还可以继续成长。

如果看我感兴趣的高端化酒店的话,两家加起来门店数大概是亚朵1002、华住772,合计1774家,占比也更小。用亚朵王海军数据,高端化行业,目前大概6100家,短期还是快速增长势头。“亚朵集团创始人兼CEO王海军预测,国内中高端酒店数量会从目前的6100家增长到2025年的突破一万家。”网页链接

纯粹高端化品牌的话,亚朵目前是行业第一,领先后来品牌不少(华住多品牌,从品牌份额角度被稀释了,只有桔子水晶进入前十)。

似乎亚朵非常值得关注。(以上观点,不一定对)$华住集团-S(01179)$ $亚朵(ATAT)$ $锦江酒店(SH600754)$