腾讯音乐2023Q2财报点评:

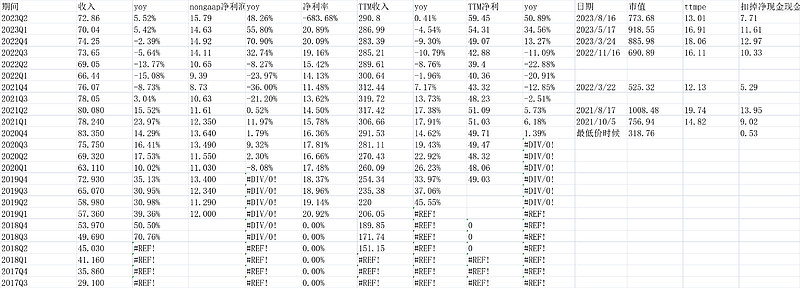

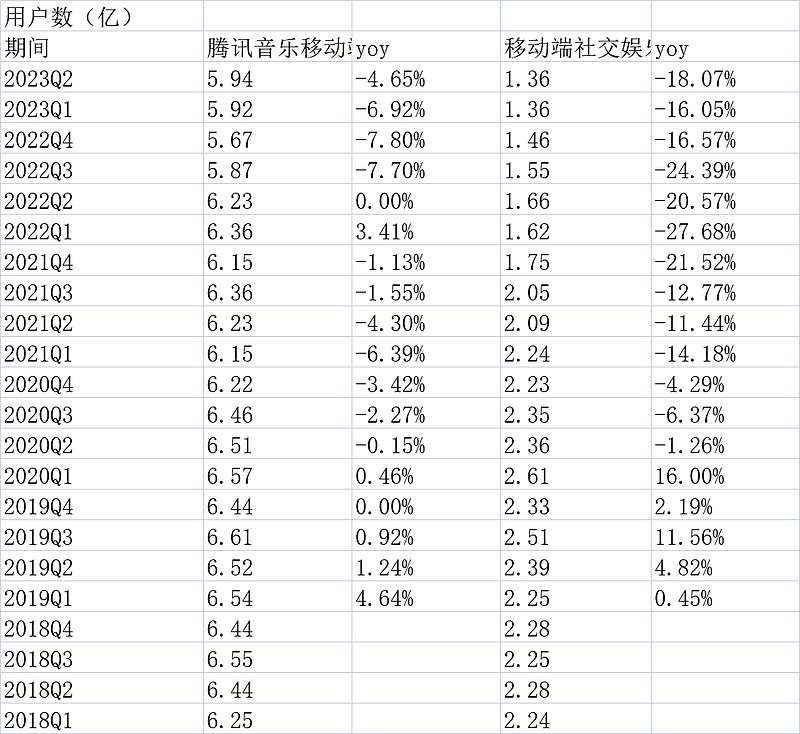

财报业绩非常不错,收入和利润如上个Q继续增长,净利润继续创历史新高的记录。关键是,腾讯音乐app的用户数扭转此前季度环比下降的态势,环比从5.92亿增长至5.94亿。

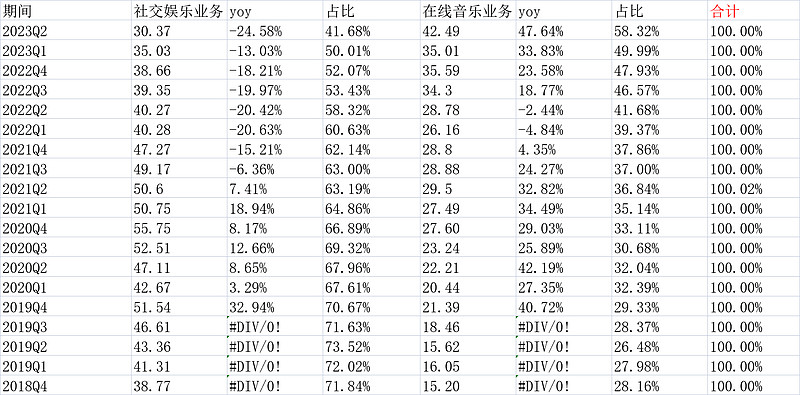

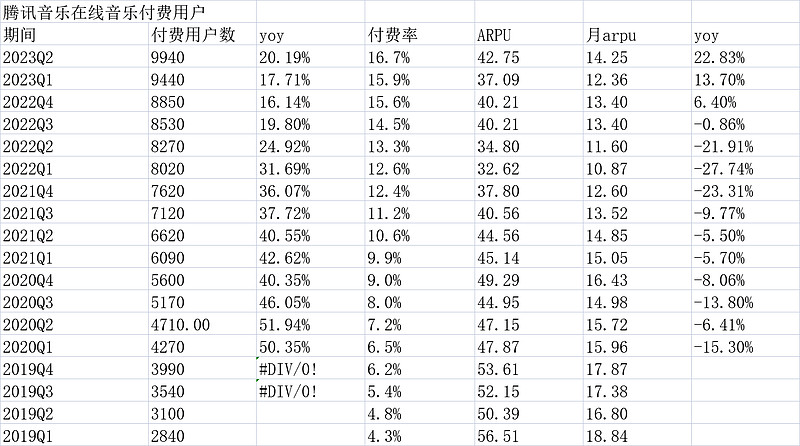

音乐部分收入42.49亿,yoy47.64%,付费率也持续提升到最新的16.7%,付费用户到了9940万yoy20.19%,同时月arpu值到了14.25元,yoy22.83%。看起来音乐部分的付费率趋势不可阻挡。

社交娱乐部分还是拉垮,收入30.37亿,yoy-24.58%,占比下滑到了41.68%。看起来娱乐社交部分很难扭转。付费用户750万人,倒是环比扭转了下滑。

直接看数据吧:

估值角度,当前ttm盈利59.45亿,市盈率13倍。扣除账面净现金和真实净资产低值的315.1亿后,估值是7.7倍。

因为三个原因:①腾讯音乐最多算腾讯的子目录;②社交娱乐看不到扭转颓势的可能;③机会成本,当前便宜又好的太多了,如$碧桂园服务(06098)$ ,所以,不觉得腾讯音乐当下是投资的机会。

不过从绝对自身看,我觉得是低估的。一眼可见的低估。

(以上观点不一定对)$腾讯音乐(TME)$ $腾讯音乐-SW(01698)$