伊利股份观察分为12篇:分别为伊利成长史、伊利 vs 蒙牛相爱相杀的 20 年(3篇)、产品线、管理线、财务线、奶粉第二增长曲线(2篇)、国际化版图、数字化转型、后千亿时代;感兴趣的朋友可以关注专栏,持续更新。

本章主要讲解伊利公司的超稳定的高管团队和先进的股权激励机制。

一、高管团队稳定,激励到位,且公司能力明显强于行业水平

高管团队稳定,从业经验丰富,且激励机制不断创新

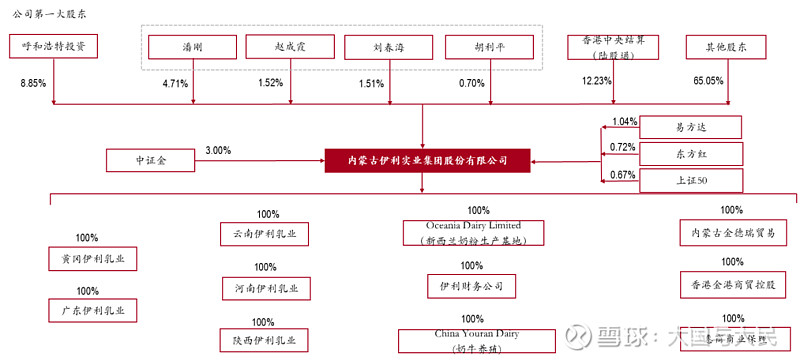

高管团队稳定,激励到位,保障了公司稳定高效发展。伊利股份第一大股东呼和浩特投资有限责任 公司持股 8.85%,公司管理层中董事长兼总裁潘刚、副总裁刘春海、副总裁及财务负责人赵成霞、前 副总裁及前董事会秘书胡利平四人合计持有公司股份 8.44%,其中潘刚持股 4.71%,伊利股份管理层 中,潘刚从公司内部逐步成长起来,熟悉伊利股份运营机制,2005 年 6 月至今,任伊利集团董事长 且兼总裁,同时期的管理层没有发生太大变动。管理层团队稳定,与股东利益一致,保障了公司稳 定高效发展。

伊利股份股权结构(21 年中报)

高管长期稳定任职,从业经验丰富,公司内部培养能力强。

公司高管总裁潘刚、副总裁刘春海和副 总裁兼财务总监赵成霞均在伊利有长时间的任职,从业经验丰富,内部提拔成公司高管。其他业务 中层管理人员如液态奶事业部负责人、奶酪管理团队负责人、低温负责人等,亦为公司老员工,经 过基层组织锻炼、内部提拔。公司内部培养优秀员工能力强,在长期工作和不断激励下,员工忠诚 度高,与公司共同成长。

公司高管及其他重要人员

二、为增强员工积极性,公司管理机制不断创新

公司将员工持股平台引入伊家好奶酪公司,平台持有 40%股份,积极开拓奶酪、功能性食品等创新产品。在公司激励机制不断完善的过程中,亦进行创新 性改变。公司 2021 年 9 月 30 日公告,为加快公司奶酪业务的发展,激发奶酪业务内生动力,计划在 业务发展初创期引入核心员工持股平台,拟对全资子公司伊家好奶酪进行增资。公司拟以现金出资 28,720 万元,拟设立核心员工持股平台以现金出资 31,280 万元。增资完成后,公司持有伊家好奶酪 60%的股权,拟设立核心员工持股平台持有伊家好奶酪 40%的股权。我们判断新业务新机制布局,有 望加速非液态奶业务的发展。

能力明显强于行业水平,渠道下沉提前布局,产品培育更新能力强

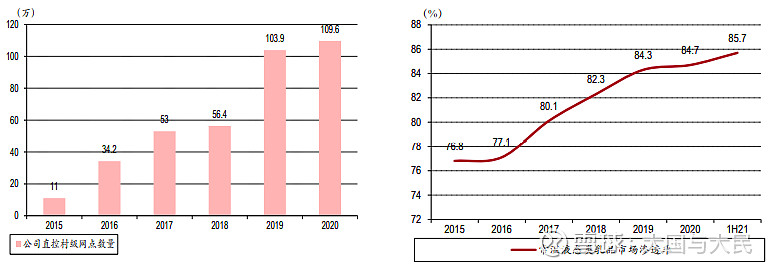

对比同行,伊利更加重视渠道下沉。2012 年伊利在公告中明确提出渠道下沉战略,从 13 年至今,伊 利通过实施渠道精耕,不断推进渠道下沉,村级渠道实现快速拓展,根据公司公告,2020 年伊利直 控村级网点数量达到 109.6 万个,+5.5%。据凯度数据显示,截至 2021 年 6 月,伊利常温液态类乳品 市场渗透率为 85.7%,同比提升 1.5pct。2019 年品牌城市家庭渗透率,伊利为 91.8%,高于蒙牛的 88.8%。

伊利渠道下沉发展历程

伊利公司直控村级网点数量 伊利常温液态类乳品市场渗透率

国内城市家庭渗透率排名前 3 乳品品牌

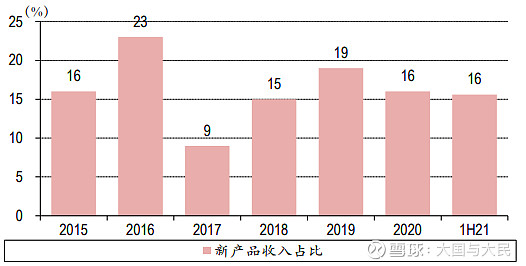

伊利乳制品新品培育与原有产品更新能力强,推动结构持续升级。

(1)新品不断推出和原有产品持 续更新:2020 年推出安慕希勺吃系列和安慕希零蔗糖功能型酸奶,2021 年推出金典有机 A2β 酪蛋白 纯牛奶,拓展金典低温巴氏奶等。

(2)新产品培育能力强,能够快速形成收入规模;

(3)产品更 新能力强,延长主力产品生命周期。以常温酸奶为例,伊利推出常温酸奶的时点晚于光明,但瞄准 优质产品系列后迅速抢占市场,根据尼尔森,1H21 常温酸奶市场份额 65%,远高于第 2、3 名。

伊利股份新产品收入占比(2015-1H21)

三、激励机制健全,绑定员工利益,助力长期可持续发展

公司自上市以来,已经建立起完善的激励机制,并将高管/业务骨干的利益与企 业经营发展实现绑定。

2016 年公司推出股票期权与限制性股票激励计划,向核心业务人员&技术人员 合计 294 人/293 人分别授予 4500 万份股票期权和 1500 万股限制性股票。其中股 票期权的行权价格为 16.47 元/股。本次计划以 2015 年为基期,分两批行权/解锁, 解锁条件分别为以 2015 年净利润为基数,2017/2018 年净利润增长率不低于 30%/45%,ROE 不低于 12%。公司 2017/2018 年实际净利润增长率为 30%/39% (以 2015 年净利润为基数),实际 ROE 为 23.90%/23.07%。

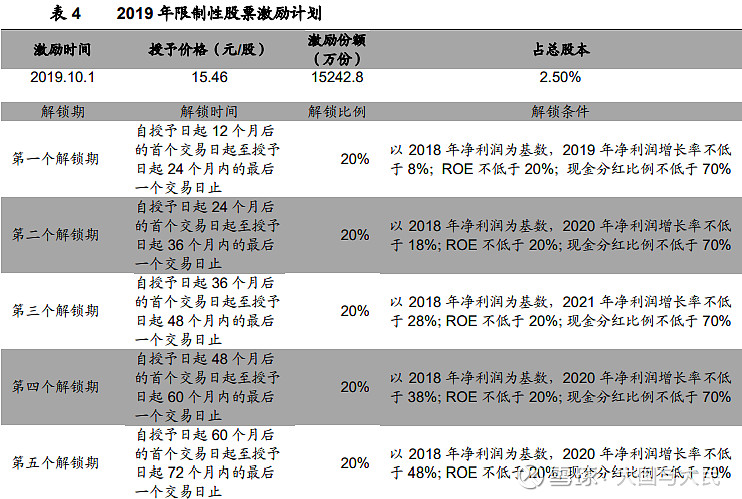

2019 年公司再次推出限制性股票激励计划,向董高及核心骨干等合计 478 人 授予合计 15242.8 万股限制性股票(占公告时公司总股本的 2.50%),授予价格为 15.46 元/股。本次计划授予的限制性股票以 2018 年为基期,分五期解除限售, 2019-2023 年解锁条件包括以 2018 年净利润为基数,2019-2023 年净利润增长率 不低于 8%/18%/28%/38%/48%,以及每年 ROE 不低于 20%、现金分红比例不低 于 70%。公司 2019/2020/2021 年实际净利润增长率为 8%/10%/35%(以 2018 年 净利润为基数),实际 ROE 为 26.53%/23.30%/18.25%,实际现金分红比例为 70.86%/70.47%/70.58%。

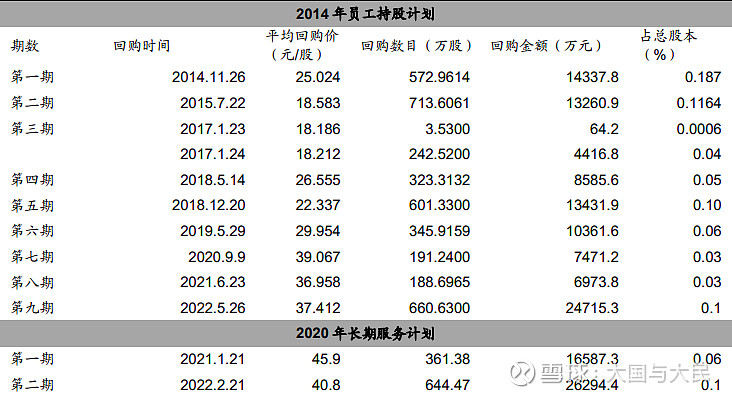

此外公司也推出了日常滚动的相关计划。2014 年公司推出持股计划,持股计 划分十期实施,2014 年至 2023 年每一年度实施一期。2020 年公司推出长期服务 计划,该计划存续期为审议通过之日起 20 年,每一年度实施一期。

通过实施期权/股票激励/持股计划等方式,公司进一步完善了治理 结构,通过股东、公司和员工利益的一致,有效调动公司高管及核心技术(业务) 人员等人的积极性。健全的激励约束机制也将长期助力公司的持续发展。

滚动的股权激励计划

2019 年限制性股票激励计划 激励时间 授予价格(元/股) 激励份

业余观察,非原创,整理汇编资料,共享之,感谢各位作者:

参考1:伊利股份年度报告、社会责任报告美的、集团官网、公众号等

参考2:考拉海购、天猫国际、天猫、京东等

参考3:竞争格局改善,长期成长逻辑清晰,维持强烈-中银证券-作者汤玮亮等

$伊利股份(SH600887)$ $恒瑞医药(SH600276)$ $三峡能源(SH600905)$ @今日话题网页链接"#伊利股份# #伊利等多只消费大白马遭遇业绩杀#

伊利股份观察分为12篇:分别为伊利成长史、伊利 vs 蒙牛相爱相杀的 20 年(3篇)、产品线、管理线、财务线、奶粉第二增长曲线(2篇)、国际化版图、数字化转型、后千亿时代;感兴趣的朋友可以关注专栏,持续更新。

伊利股份观察(2)——伊利VS蒙牛·相爱相杀的 20 年之一·成长史对比

伊利股份观察(2)——伊利 vs 蒙牛相爱相杀的 20 年之二·产品端分析

伊利股份观察(2)——伊利 vs 蒙牛相爱相杀的 20 年之三··从规模到利润的共同诉求