伊利股份观察分为12篇:分别为伊利成长史、伊利 vs 蒙牛相爱相杀的 20 年(3篇)、产品线、管理线、财务线、奶粉第二增长曲线(2篇)、国际化版图、数字化转型、后千亿时代;感兴趣的朋友可以关注专栏,持续更新

澳优:牛羊并进 稳健前行

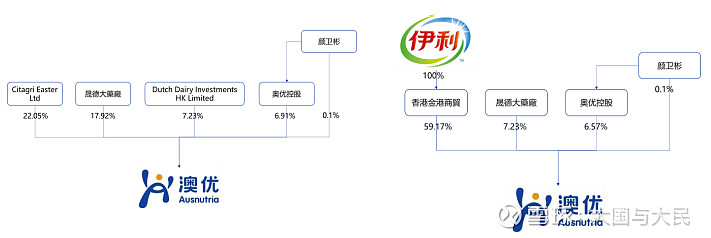

2022 年 3 月伊利完成对澳优(1717.HK)的收购,收购完成后伊利持股 59%,成为 第一大股东。截至 2021 年末,澳优在中国大陆婴幼儿配方奶粉行业市占率(终端零售口径)为 6.8%,伊利与澳优联合后,婴配粉市占率超过 14%,跃居行业第二,仅次于飞鹤。

澳优股权结构图(2021 年末) 澳优股权结构图(完成收购后)

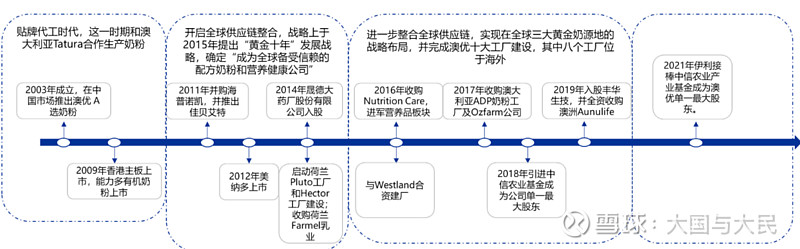

多轮并购形成全球化供应链布局。澳优成立于 2003 年,最开始是与澳大利亚 Tatura 合作,由 Tatura 代工生产奶粉。2011 年澳优并购海普诺凯 51%股权,并推出佳贝艾特,开启全球供应链整合之路,牛羊并进的品牌架构初步成型。2016 年澳优收购高端营养品品 牌 Nutrition Care,业务涉足营养品领域,2019 年澳优入股风华生物,并收购 Aunulife,营养品业务扩展到益生菌领域。当前澳优牛奶奶源来自于荷兰全资子公司 Farmel 乳业、澳 大利亚全资子公司 OZ farm、新西兰 Westland(合资成立 PNL),羊奶奶源来自于荷兰 全资子公司 HGM。奶粉加工厂方面,澳优有十大工厂,其中 8 个位于荷兰、澳大利亚和新 西兰,并均通过国内配方注册。伊利入主澳优后,双方在全球化供应链和奶源上有望互补。

澳优历史发展沿革

澳优十大工厂布局及对应奶源

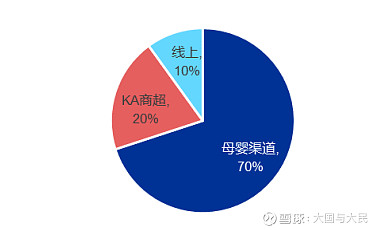

母婴渠道占比达 70%。渠道结构上,澳优婴配粉业务 70%在母婴渠道销售,结合渠道 反馈,华东、华南为强势市场,占比约 70%左右。

澳优渠道结构(2021 年)

六大事业部下牛羊并进,伊利入主后原有管理团队保持稳定。2016 年澳优根据品牌进 一步进行事业部改革,形成佳贝艾特、海普诺凯、能力多、美纳多、营养品和益生菌六大 事业部。2020 年公司进行事业部调整,将能力多下的澳洲品牌伯醇、淳璀剥离给美纳多,将纽莱可得欧选并入能力多。调整之后不同事业部布局、分配清晰,组织效率提升。

澳优组织架构上六大事业部扁平化管理

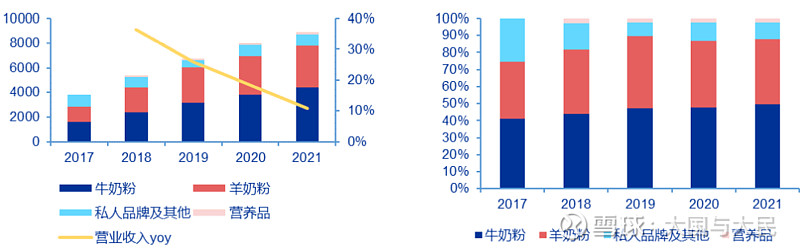

营收增长主要由婴配粉业务拉动。2017~2021 年澳优营业收入从 38.5 亿增长到 87 亿,CAGR 为 22.6%,其中牛奶粉和羊奶粉 CAGR 分别为 29%和 27%,截至 21 年末分别 实现营收 44 亿元和 33.5 亿元,同比增长 16%和 8%,营收占比分别为 51%和 38.5%。

牛奶粉大单品增势良好,羊奶粉市占率第一。21 年牛奶粉海普诺凯和能立多事业部分 别实现营业收入 31.8/10.19 亿元,同比增长 17.9%/23.3%。21 年海普诺凯打造 1897 荷 致大单品,同比增长 22%,强势切入儿童粉赛道,能力多 G4 实现同比增长 49.8%。羊奶 粉 20~21 年营收增速分别为 9%、8%,增速放缓,但佳贝艾特市占率上依然处于领先地位,自 18 年起连续四年在我国进口婴配羊奶粉品牌中市占率超过 60%。营养品业务 21 年同比 增长 24%,连续两年实现 20%以上增长。益生菌业务实现营收 0.8 亿元,同比增长 109%,21 年 8 月公司上市婴幼儿益生菌产品,随着后续产品推出,该业务板块有望保持高增。

澳优分品类营收及总营收增速(百万元) 澳优分品类营收占比(%)

区域划分上,澳优以国内市场为主,2021 年国内收入占比达 88%。澳优国内主要市 场位于华东和华南地区如湖南、湖北、四川、浙江等地,结合渠道反馈,估计占比在 60% 左右。澳优的海外业务营收主要来自于佳贝艾特、并购海普诺凯、私人品牌(为海外其他 奶粉代工)三个部分。海外营收绝对值上基本保持稳定,受疫情影响海运,20~21 年澳优 佳贝艾特海外营收规模 2.88/2.18 亿,同比+1%/-24%。公司产能上减少为其他海外品牌 代工比例,导致海外营收占比不断减少。

澳优国外和国内销售情况(百万元)

毛利率提升主要来自于奶粉业务和营养品业务占比提升。2017~2021 年澳优毛利率从 45%提高到 50.4%,主因,1)高毛利的奶粉业务占比及毛利率提升;2)低毛利率的私人 品牌及其他(即代加工和原料奶销售)业务比例下降。2017~2021 年牛羊奶粉业务占比从 74%提高到 89%。受益于产品结构升级,牛、羊奶粉业务毛利率整体向上。2017~2021 年由于羊奶粉售价更高,因此毛利率较牛奶粉更高,而 21 年羊奶粉毛利率 58.7%,同比微 降 0.4pct 主要是受海外原材料成本上行影响,随着疫情冲击消退,成本回落后毛利率有望 回升。另一方面,受益于能力多渠道重组,2021 年牛奶粉毛利率 59.8%,同比提高 2.2pct。2017 年澳优“私人品牌及其他”业务占比达 25.7%而毛利率仅有 16%。经过结构调整后,澳优减少为海外其他品牌代工业务比例,2021 年“私人品牌及其他”业务占比为 10.7%。

市场竞争加剧导致销售费用率上升拖累净利率表现。2017~2021 年公司销售费用率从 24.7%增长到 27.9%,主因市场竞争激烈,公司不断提高广宣力度以及线下渠道投入。管 理费用率基本持平,21 年受益于规模效益同比下降0.7pct。净利率的变动主要跟随毛利率,2017-2019 年产品结构优化带来的毛利率提升,同步拉动净利率从 8.5%升至 13.3%,2020-2021 年由于行业竞争加剧、叠加疫情影响,费用率上升,净利率回落至 11.28%。

澳优分品类及整体毛利率(%) 澳优毛利率、费用率、和净利率(%)

澳优主要奶粉品牌

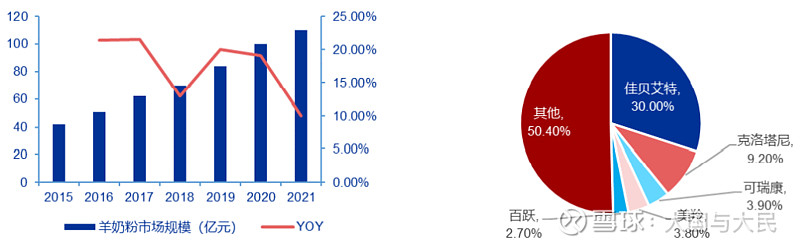

羊奶粉先发优势明显,市占率领先。

由于牛奶粉竞争激烈,羊奶粉成为快速增长的新 品类,2015~2021 年 CAGR 达 17.4%,显著高于整体婴配粉增速。羊奶粉由于更低的单 产、更高的成本导致其市场规模天然受供给端约束。而澳优全资子公司 HGM 年鲜羊奶供 应量 6.5~7 万吨,占荷兰全国羊奶产量的 20%,具备羊奶加工及羊乳清基粉产能 3.5 万吨。羊奶奶源上的领先布局让澳优在羊奶粉板块的竞争中抢占先机,当前佳贝艾特市占率 30% 左右,占进口羊奶粉 60%。伊利收购澳优之后,在羊奶粉领域有望在奶源、品牌、渠道方 面互相取长补短,实现共赢发展。

15-20 年我国羊奶粉行业市场规模及增速 羊奶粉市场竞争格局(2021 年)

短期增厚利润 长期看好协同

从收入及利润角度,2021 年澳优实现收入 89 亿元,净利润 10.4 亿元,18~21 年营 收 CAGR 为 18%,净利润 CAGR 为 17.9%。当前收购已经完成,预计伊利将在 22Q2 对 澳优实现并表,测算澳优 22 年有望为伊利贡献净利润 4.9 亿。

当前伊利和澳优保持独立运作,在营销方面虽然还没有整合动作,但是我们认为澳优 全球化的供应链体系以及羊奶粉的领先优势将与伊利当前的奶粉业务形成互补。后续,伊 利和澳优有望在上游奶源布局、研发创新、供应链构建、产品组合、品牌建设以及终端渠 道开发等方面发挥协同效应。

澳优关键假设及净利润预测表

业余观察,非原创,整理汇编资料,共享之,感谢各位作者:

参考1:伊利股份年度报告、社会责任报告美的、集团官网、公众号等

参考2:考拉海购、天猫国际、天猫、京东,

参考3:格局之变提供发展机遇 内生外延打造第二曲线-申万宏源研究-作者吕昌等

伊利股份观察分为12篇:分别为伊利成长史、伊利 vs 蒙牛相爱相杀的 20 年(3篇)、产品线、管理线、财务线、奶粉第二增长曲线(2篇)、国际化版图、数字化转型、后千亿时代;感兴趣的朋友可以关注专栏,持续更新。

$伊利股份(SH600887)$ $中国平安(SH601318)$ $招商银行(SH600036)$ $ @今日话题网页链接"#伊利股份# #伊利等多只消费大白马遭遇业绩杀#