1、整体逻辑再梳理

壹网壹创在去年年底的买入逻辑是:基于电商代运营行业特性以及壹网壹创当前的经营特性,壹网壹创未来的发展空间可以分为两条成长曲线。第一条成长曲线是电商代运营业务;第二条成长曲线是自有品牌孵化以及合作品牌投资。

网创4月份发布的2021年年报,分析的总结是:

网创的年报、季报总结分析,需要横向与其他电商代运营公司的对比,纵向需要与自身的发展对比。如果是站在横向对比的角度,网创差不多交出了一份90分以上的成绩,主要得益于全域平台运营、签约品牌数增长以及商业模式的差异,对比丽人丽妆和若羽臣,优秀不止半点或者一点。

如果是站在纵向对比的角度,网创2021年度确定了“全域电商服务商+新消费品牌加速器”的双轮驱动战略,发展基本上也是按照这个思路在走,淘系占比持续下降、业务结构持续优化、签约品牌数持续增长、研发投入持续增长、GMV持续增长、孵化品牌数增长。

但是,整个大环境的变革,对于电商代运营还是有很大的影响,丽人丽妆和若羽臣的一季度报就呈现出来这个风险,网创则是得益于品牌数增长带来的抵消。但是,职工人员数量提前投入则是导致利润承压。

现在再回过头来看,2021年年底的买入策略或逻辑是否成立,第一点的代运营成长逻辑,需要增加一个更大的前提,整个社会消费品的趋势,目前来看,整体消费疲软而且暂时看不到太多的变化点;当时的签约品牌数、全域平台、头部企业集中这几点逻辑仍然存在,但是整体的社会消费品是个更大的逻辑。第二点的孵化品牌价值,这一点需要更有耐心去看这部分价值的兑现,需要站在一个更长的周期来看,这部分逻辑需要重新审视。

长期逻辑总结:如果站在一个成长股的逻辑、以及商业模式迷人的角度看,网创不算一个很有吸引力的投资标的,理由是营收高度依赖人力服务产出,缺乏基于平台、产品的营收模式;社会消费需求疲软、网商的代运营环境瞬息万变,企业很难保持持续增长。

2、半年报数据分析

网创的半年报,需要横向比、纵向比,从看政策、看行业、看自身、看友商、看客户的五看角度出发。

看政策维度,这个需要从两个方面,一个是整个社会消费的政策,一个是电商以及代运营的政策。这部分暂时没有做梳理分析。

看行业维度,电商代运营根据已经发布的半年报数据来看,除了宝尊电商和壹网壹创外,其他企业的经营都很惨;整个电商代运营的经营情况与社会消费目前来看是高度相关的,电商代运营能够给企业带来的销售增量这部分是需要审视的。电商代运营行业目前来看,综合的魅力或者吸引力是相对不足的。

看友商维度,贴丽人丽妆、若羽臣、壹网壹创的数据。宝尊电商数据:2022年上半年实现营业收入41.06亿元,同比下降5.05%,归属母公司净亏损2.00亿元,同比止盈转亏,基本每股收益为-1.04元。

营收数据因为商业模式的差异,没有太多的参考价值。重点看增长以及利润,看下来就能明显发现网创商业模式的差异性以及抗风险能力。从价值瞄定的角度,对比丽人的52亿市值,网创的65亿市值就显得格外有价值。

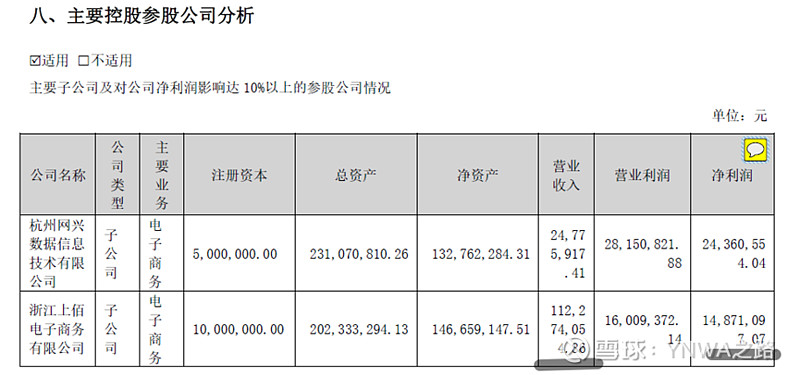

这里需要再贴一个重点企业的数据,网创去年没有收购成功的企业,浙江上陌。上陌上半年的净利润差不多减少50%。

看客户维度,整个社会消费总额基本上体现了消费品公司整体的经营情况。1-7月份,规模以上工业增加值同比增长3.5%,比1-6月份加快0.1个百分点;服务业生产指数同比下降0.3%,降幅比1-6月份收窄0.1个百分点;外贸增长加快,市场销售降幅收窄。1-7月份,货物进出口总额同比增长10.4%,比1-6月份加快1个百分点;社会消费品零售总额同比下降0.2%,降幅比1-6月份收窄0.5个百分点。从当月来看,7月份规模以上工业增加值、服务业生产指数、进出口、社会消费品零售总额、固定资产投资同比均保持增长。

看自身维度,几个关键数据,(1)GMV基本持平,细分了看,抖音、拼多多平台持续增长,天猫、京东持平,唯品会下降,存量品牌下降、新签约品牌贡献增量。(2)新签约品牌数,增加27个,但是缺少重量级品牌。

收入利润的相关数据,营业结构发生部分的变化,主要是品牌线上营销服务增长,其他业务基本持平;但是整体毛利率承压及下降,主要是人力保持高投入、新品牌在拓展阶段、上海北京物流影响等。

在市场维度,几大资金是过去的炸盘主力,招商、社保以及太平洋几个仓位;同时,两大高管增持了差不多5000万,去年的定增成本差不多是42元。

半年报总结:站在当前的股价以及网创当前的经营情况,短期内网创还是个挺好的投资标的。站在更长的周期看,需要回归到底层的逻辑,大环境以及企业经营维度。