从最近几年数据看,去化上万科并不差,但利润率要差些(跟拿地质量有关)

这就是纯瞎扯了。万科的库存在增加?房地产销售高点是2021年吧。要不要把2021年开始的各家数据掉出来对比一下?看看哪家库存在增加?

保利出年报后不是完工存货要超过2000?这样一看万科并不差啊,不知道为何万科走到这个地部了。

中海不减值我是理解不了,我们这有个偏远的项目,已经现房了卖不动,却不减值,难道是抵账了,那他抵账的价格一定很高,要不然严重低于市场价格去减应付账款也不划算啊,央企这方面还是挺硬气的。

万科主要现金流紧张些,除此之外相比大部分央企并不差。中海总体上来说确实更优秀些,拿地质量比较高。

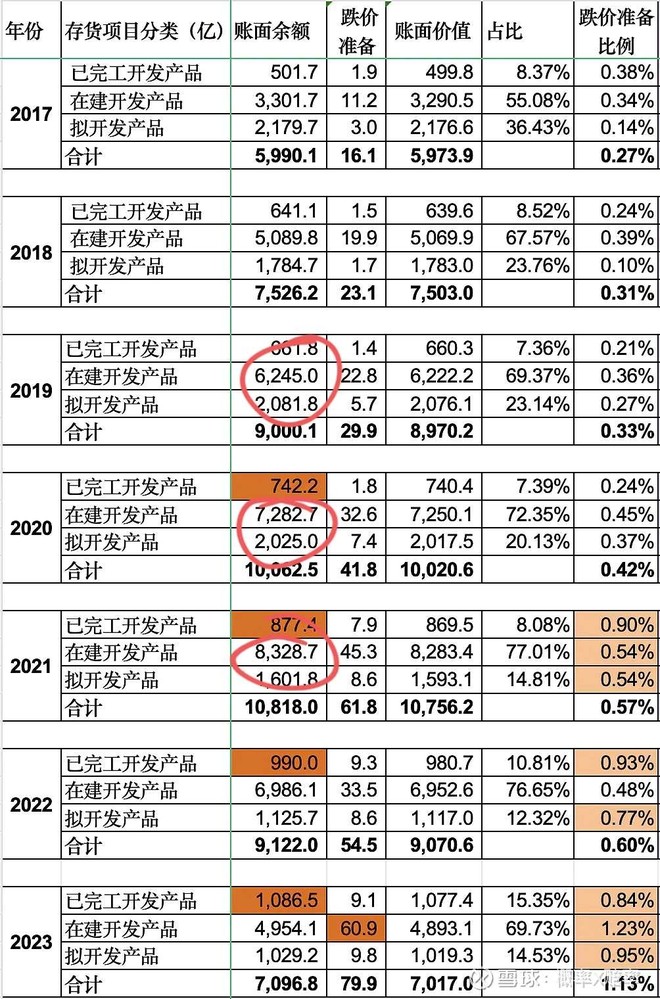

央国企也很难独善其身,疯狂拿地上杠杆,滞重的库存年年增大,日光终究是极少数楼盘,大部分首开去化70%都达不到。