很多同学都知道房企从拿地到销售,再到结算有一个大概的几年跨度。比如从拿地到销售,大概1-3年,从销售到结算大概1-2年。如此大家在估计当年销售楼盘的土地成本的时候,会习惯的线性往前面推移几年,这个在每年土地成本变化比较大的时候,得出的结果偏差就会比较大,因为不少地是分期开发,很难都这么精确的对应起来的。

宏洋由于规模不大,同时年报披露信息也比较多,基于近几年销售/结算楼盘对应的土地年份做了个分布统计,以便对每年销售/结算楼盘的大概分布心里有个大概了解。

1. 销售对应拿地年份分布

比如2020年,宏洋报表可跟踪的销售面积共4,632,437平米,其销售楼盘面积对应的各年份拿地占比分别为(2020:13.27%,2019:34.9%,2018:22.44%,2017:15.22%,2016:11.61%,....),总体上可以发现宏洋的周转效率还是很不错的。

2. 结算对应拿地年份分布

3.简单结论

无论是当年的销售还是结算,并不是由前面某一年的土地决定的,而是近几年的土地各占一定比例,所以对成本趋势判断需要考虑近几年的拿地。基本上当年销售的50%-60%是1-2年前拿的地,当年结算的50-60%是3-4年前拿的地。

以两个企业为例:

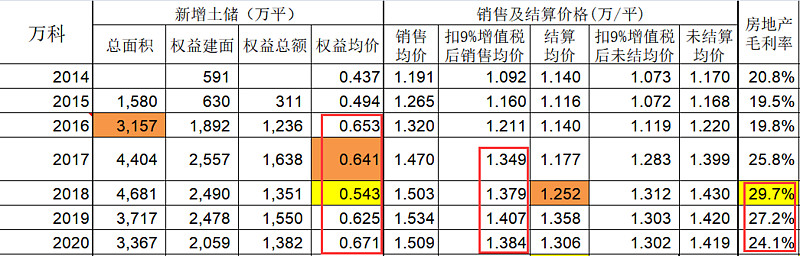

$万科A(SZ000002)$,从16年地价跳升,后面基本上都是6千5左右,但17-20年的销售价格增加较少,这意味着毛利率下降不可避免。因为16年前的便宜土地会平滑这个影响,所以在最终结算利润率,其毛利不是突降过程。万科毛利从19开始缓慢下降(因为16年之后的高价地结算比例起来了),到20年和21年,以前的便宜土地占比很小,其结算毛利率的影响就更加明显些。万科后面毛利率能否反弹?需要看21年销售价格能否起来,如果销售价格没变化,那么22年的毛利率会继续有小幅承压。

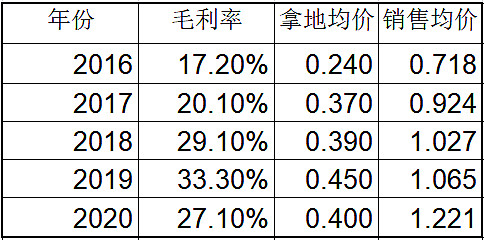

$中国海外宏洋集团(00081)$ 总体上地价从17年有一个跳升,销售均价从17年也是一个跳升,并且后面几年销售均价保持了相对好点的上涨趋势,如此对毛利率的影响相比万科就要小些,特别是2020年,销售均价有一个不错的升幅。