这是新消费智库第1986期文章

新消费导读

近年来,随着我国服装行业的快速发展,国际快时尚品牌在我国市场已经步步败退,NEW LOOK、Topshop、Forever21等大批品牌退出我国市场,就连全球服装巨头ZARA在我国的日子也不好过,为什么优衣库能实现逆势增长呢?

作者:齐敏倩

编辑:yu

审核:Single、ZZ

来源:市界

近年来,日本首富之位经常在两个人之间轮换。一个是软银的孙正义,另一个则是优衣库的创始人柳井正。2022年《福布斯日本富豪榜》上,柳井正及其家族以236亿美元身家登顶日本首富。

优衣库、ZARA母公司Inditex以及H&M,是全球三大快时尚服装品牌。其中,西班牙企业Inditex是全球最大的服装零售商,上个月Inditex股价上涨,其创始人身家还曾一度超过比尔·盖茨,成为全球首富。H&M曾是行业老二,不过近年来大有被优衣库赶超的迹象。以人民币计算,目前二者的营收规模已相关无几。

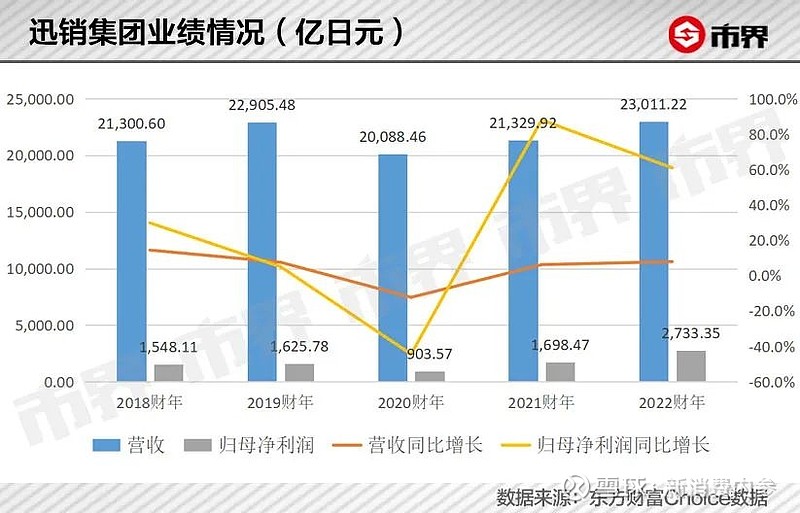

10月13日,优衣库母公司迅销集团发布了2022财年业绩公告。数据显示其营收、净利润均实现较大幅度增长,归母净利润增长61%,业绩创下近年来新高。

2017年以来,受到电商冲击等原因影响,国际快时尚品牌在我国的日子并不好过,撤店、甚至退出我国市场的不在少数。优衣库在这波快时尚败退中,受到的影响较少。不过,这些年其大中华区的业绩增速也在放缓。

年入千亿,大中华区业绩放缓

虽然没有科技行业那般“酷炫”,但“穿衣吃饭”相关的必需消费品,一直都是很能“造富”的行业之一。

拿迅销集团来说,根据其披露的业绩公告,2022财年公司实现营收约2.3万亿日元,约合人民币1146亿元;归属于母公司的净利润约2733亿日元,折合成人民币大约是133亿元,创下历史新高。

2021年,安踏和李宁的归母净利润分别为77.2亿元和40.1亿元。这意味着,优衣库一家的净利润比安踏、李宁加起来还要多。

业绩增速方面,2022财年,迅销集团营收和归母净利润分别同比增长7.9%和60.9%。拉长时间线看,其营收增速已经回到2020财年以前的水平,归母净利润增速则比2020年以前还要高。

这样的业绩表现,有一部分原因要归功于日元贬值,有利于其出口业务和外汇收益。不过,公司也表示,剔除汇率影响,2022财年仍创下有史以来最高溢利。

高利润的形成,离不开盈利能力的提升。2022财年,其毛利率和净利率为52.45%和12.37%,分别同比上涨了2和4个百分点,均达到了近十年来的最高水平。

毛利率的提升也意味着迅销集团大概率在“悄悄涨价”。早在2020年底,优衣库悄悄涨价的新闻就曾上过热搜。当时,优衣库回应说,没有涨价,只是中高端产品的占比变高了。今年6月,优衣库也宣布将会上调日本区部分秋冬款的价格。

分品牌来看,除了优衣库,迅销集团还拥有GU以及全球品牌两大事业部。优衣库为公司最早成立的品牌,也是其“顶梁柱”;GU同样是休闲服品牌,不过定位比优衣库更年轻、平价;全球品牌则主要是优衣库收购的国外品牌。

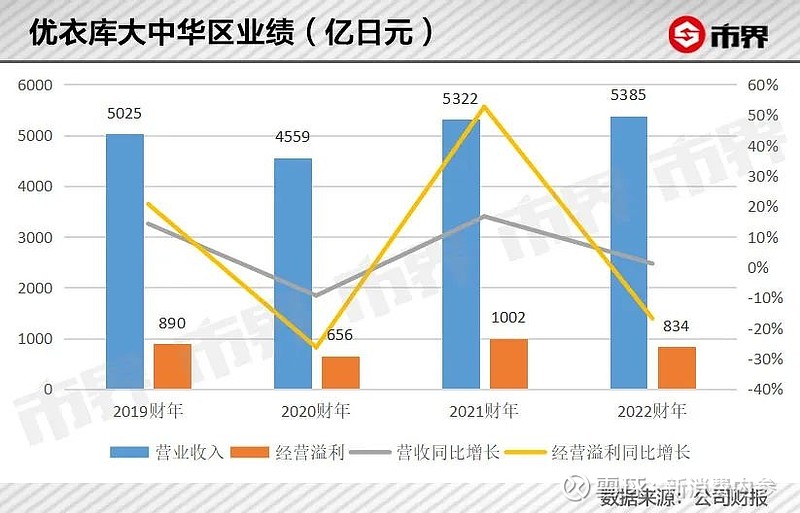

2022财年,优衣库品牌营收达1.93万亿日元,占其总营收的84%左右。其中,大中华区的营收达到5385亿日元,约合人民币262亿元,占其海外市场的半壁江山,是公司本土市场以外的第二大市场。

虽然日本和大中华区是优衣库最大的两个市场,不过2022财年这两大市场表现相对平庸,日本营收下滑3.8%,大中华区仅增长1.2%。韩国以及东南亚、南亚和大洋洲地区业绩增速较快,支撑起了优衣库2022财年的高增长。

2002年,优衣库在上海开了首家门店,正式布局我国市场。之后很长时间内,海外市场,尤其是大中华区市场快速增长,为优衣库立下了“汗马功劳”。

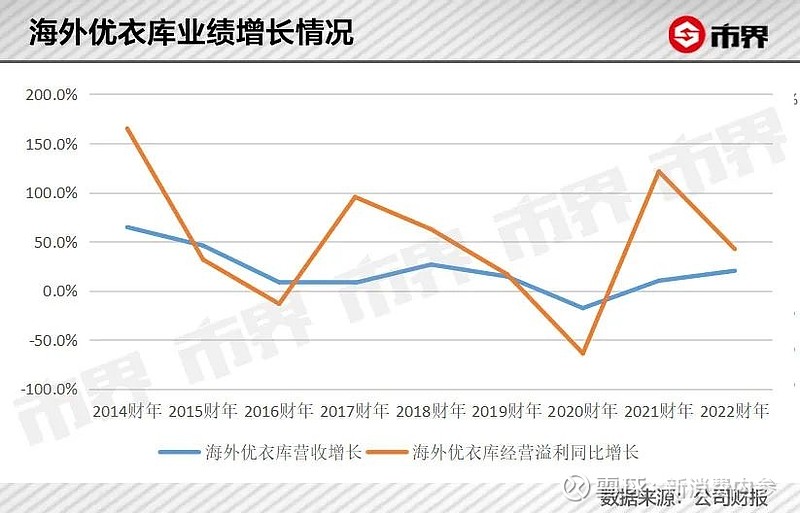

比如,2014财年和2015财年,海外优衣库营收分别同比增长了65%和46%;2014财年海外优衣库的净利润更是大增165%。这其中,自然少不了我国市场的贡献。柳井正就曾说,“优衣库的成功有一半要归功于中国市场。”

不过,从近4年的情况看,优衣库大中华区业绩增速已经有所放缓。2019财年到2022财年,其营收复合增长率仅为2.3%。

在优衣库“慢”下来的同时,我国本土服装品牌却在借着“国潮”崛起。同样是卖时尚休闲服装的国产品牌太平鸟,2018年到2021年营收复合增长达到12.3%,远超优衣库。

尽管增速有所放缓,但毕竟我国服装市场基本盘很大,欧睿数据显示,2021年我国服饰鞋帽零售额为2.78万亿。

而且,我国服装行业与国外相比,市场集中度更低。数据显示,2020年我国服装行业CR10(排名前十的企业市场占有率)为12%,日本则为40.6%。竞争格局分散,这就给为大企业提供了占领市场的机会,所以优衣库想继续在我国市场掘金。

今年4月份,优衣库相关负责人在接受媒体采访时表示,目前优衣库在中国有超过850家门店。接下来,优衣库将继续加码中国市场,保持每年80家到100家的速度开店。而且,新开的门店中将会有一半是在三四线城市,这也意味着优衣库在赚够了大城市的钱后,将开始发力下沉市场。

靠高性价比取胜

其实,近年来,国际快时尚品牌在我国市场已经节节败退,NEW LOOK、Topshop、Forever21等大批品牌退出我国市场,就连全球服装巨头ZARA在我国的日子也不好过。

快时尚浪潮褪去时,优衣库也曾受到过影响,不过公司整体业绩恢复较快。而且,在众多快时尚品牌中,优衣库还算在我国活得最好的一个。

拿海外优衣库的业绩来看,2016财年和2017财年,其营收增速突然从此前的50%—60%,快速下滑至不到10%。但2018年之后,除去2020财年外,其业绩增速已有慢慢回升的迹象。

快时尚品牌那么多,为什么优衣库能较快恢复呢?

高性价比是其逆势增长的主要原因之一。

消费者李丽是一名程序员,每次优衣库换季打折时,她总会给同为程序员的老公买上五六件同款T恤,“几十块钱一件,也很百搭,买几件能穿一年。”

复盘优衣库的发展历史,我们会发现,高性价比是公司一直坚持的经营理念,也是帮助其快速增长的重要原因。

1984年,柳井正在广岛开了第一家优衣库门店。在此之前,他在父亲创办的男士西装店工作。西装虽然毛利更高,但消费频率低,而且购买过程需要店员帮忙量体裁衣等,对店员的沟通、服务能力要求很高。

柳井正觉得卖西装时,自己就像是等待远途订单的出租车司机,充满无力感。在去美国等地考察后,他决定开一家休闲服装店,而且要让顾客“像买周刊杂志一样买衣服”,不仅是自选模式,还要做到“物美价廉”。

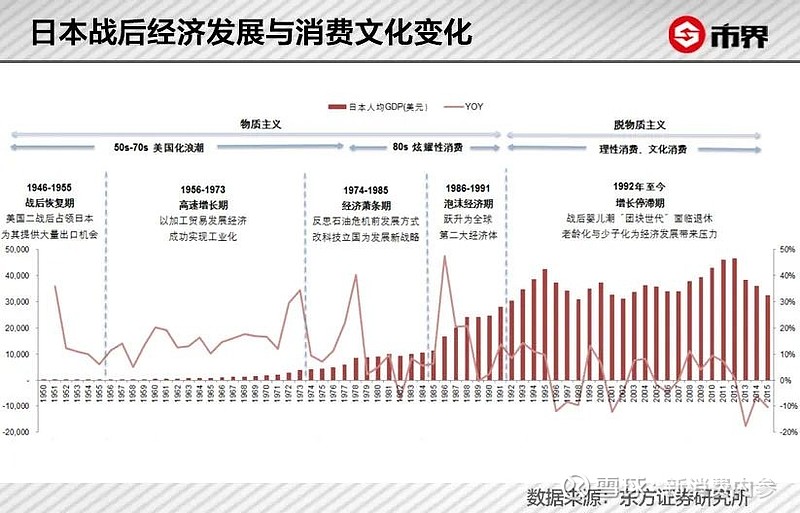

上世纪90年代开始,日本经济增长停滞。经济不景气,鞋服的消费自然就会减少。数据显示1985年到1999年,日本家庭消费支出中,鞋服占比从7.9%下降至6.1%。1991年到2002年,日本男装、女装和童装零售额下降了27.5%。

当时的日本消费者,在消费过程中开始更理性,也更注重性价比。因此,主打“价廉物美”的优衣库,也就收获了更多的顾客。

为了追求高性价比,优衣库在2003年还组建了面料团队,和顶级面料商合作。公司推出的摇粒绒、Heat Tech系列科技内衣,一直流行到了今天。

近几年,全球经济增速有所放缓。天风证券在研报中也提到,目前我国消费市场的消费行为整体更加理性,而不再一味追求炫耀性消费。

优衣库能在快时尚退潮中快速恢复再次证明,对于多数消费者而言,高性价比才是王道。

除了追求性价比,优衣库在产品定位上也和ZARA等品牌不同。柳井正给优衣库的定位是,强调服装的基本功能——容易穿着、容易与其他服装搭配。所以跟其他品牌相比,优衣库的衣服不过分追求时尚,简约、百搭的基础款比较多。

除此之外,柳井正还有一个思路跟当时别的服装企业不太一样。大部分服装企业想的是怎么把生产商品卖出去,而柳井正的思路是,快速锁定畅销款,据此安排生产、销售,也就是打造爆款。

锁定畅销款,需要有数据支持,早在1988年,优衣库就引入了pos系统,可以实时看到销售状况,并据此调货、调价。如今,服装业普遍采用的SPA运营模式,也是优衣库、ZARA等成功实践后带火的。

SPA运营模式下,销售数据可以系统反馈到仓库,企业可以据此调整生产、销售计划,形成良性循环,有效控制库存。

依靠爆款拉动,再加上都是基础款,所以跟ZARA等快时尚品牌相比,优衣库的SKU更少。天风证券数据显示,优衣库的SKU仅为1000款左右,而ZARA则超过8000款。商品种类少,库存管理的难度自然也会降低。

近些年,为了吸引更多的年轻消费者,优衣库还通过和新锐设计师、艺术总监以及知名IP联名的方式不断推出新品。其中优衣库的T恤,还形成了固定联名的商业模式。不过,和优衣库一直坚持的高性价比一样,即使联名款,其产品售价也不会太高。

不断提高性价比,成就了优衣库,这也是国内服装品牌应该重视的,别只是打品牌溢价的主意,让价格越来越贵。

封面图片来源:腾讯公共图库。

本文图片仅用于图片介绍,不作任何商业用途。

新消费专访

熊猫沫沫 / 布卡星 /欧福蛋业 / 小牛电动 / 福原之家 / 黄天鹅 / 乐乐茶 / 虎邦辣酱 / 倍珍保 / 小牛凯西 / 士力清 / Ulanzi / 样美 / 每日的菌 / 遁甲科技 /邦邦机器人 /俊平大魔王 / 优布劳 / 周黑鸭 / 牛大吉 / 馋匪 / 比瑞吉 / WAT / 熊猫不走 / 番茄资本 / 爱视小爱浆 / 劲面堂 / 仙味爷爷 / 乐体控 / 奈雪的茶 / LOHO / 江小白 / 未卡 / 鲨鱼菲特 / BC极选 / 巴比馒头 / 张沫凡 / 佩妮6+1 / 于小菓 / 小浣熊 / 胖虎科技 / Maia / 时萃 / 鼎翔资本 / 金鼎资本 / Insta360影石 / 创新工场 / 豆柴 / 莫小仙 / 甄然 / 美刻便利 / 美尚股份 / 嗦粉佬 / 彬复资本 / 小熊U租 / 擎朗智能 / 沪上阿姨 / Justin&Julie Fitness / 参半 / 熊猫不走 / 衣麦仓 / 8bitcafe / 火鸡电器 / NOISY Beauty / Shape健身 / 凯叔讲故事 / 食行生鲜 / 百事 / 众海投资 / 驿氪 / JUNPING / 青山资本 / 包大师 / 舒提啦 / 小罐茶 / Wake瑜伽 / 未卡 / TRAVEL EASY易游 / 小红唇 / 野兽生活 / 新宜资本 / 众海投资 / 梦洁 / 万物心选 / 星陀资本 / 易改衣 / 茶太良品 / 2平米 / 开山 / 思珥科技 / 艾佳生活 / 九曳 / 湊湊火锅 / 打扮家 / 分享投资 / FEMME非秘 / 一兜糖 / 信良记 / Abox壹盒 / 米客 / 沪上阿姨 / 吃个汤 / 良品铺子 / 有好东西 / 光控众盈 / 小黑鱼 / 煮葉 / 西尾抹茶 / 新作的茶 / 肆伍客 / 有茶 / 霸蛮 / 雕刻时光 / 宠爱约定 / MAIA ACTIVE / Crème / 氧气 / DARE ONE / Innée / 好奇蜜斯 / AKOKO / coterie眼镜 / 抱抱堂 / 汪仔饭 / 菠萝斑马 / ChaLi茶里 / teasoon / 音米眼镜 / 叶茂中 / 斯巴顿 / 梦想酿造 / 花加 / 良品铺子 / 量品 / 爱源始 / 蜜曰科技 / 有礼派 / 中环易达 / 越界家居 / anymood / COGITO哲思眼镜 / 亚历山达 / 希澈科技 / 燕小唛 / Top Cream / 菇滋菇滋 / oralshark / 素士牙刷 / 小丑超声波牙刷 / 丽波科技 / 拼豆夜宵 / Never Coffee / 抱抱堂 / 全爱工匠 / 麦摄氏度 / 润米90分 / 朴坊 / 纹身大咖 / 香送 / 贝医生 / 观云 / 职业门 / 石榴集 / 大话铲屎

品牌报道

阿里 / 焦下 / 佳沃食品 / lululemon / 名创优品 / MUJI / newpage一页 / 小罐茶 / dmc / 锦鲤拿趣 / 朝日唯品 / 上美集团 / MOJT莫其托 / 伊利金领冠 /meyarn米妍 / 江小白 / 优布劳 / 认养一头牛 / keep / 丁香医生 / 胖虎 /周黑鸭 / 大人糖 / 巨量引擎 / 善存 / Indie Pure乐了 / 抖音生活服务 /旗帜乳业 / 云徙科技 / 江小白/ 无印良品 /云鲸 / 官栈 / 芙清/ 霸王茶姬 / 嫚熙 / 山外山 /唯品会 /佳沃食品 / 钟薛高 / 哆猫猫 /CHALI茶里 / Light Mark小白光 / 春光食品 / YOOZ柚子 / 周黑鸭 / 江小白 / 原本自然 / 喜茶 / 百威 / 丁香医生 / 百瓶社区 / LOHO / MR迷睿 / 丁香医生 / 有鱼 / Comper / 番茄口袋 / 霸王茶姬 / 丁香医生 / 阿飞和巴弟/ 逐本 / 胖虎 / 屈臣氏 / 霸王茶姬 / 王小卤 / KKV/ 虎邦辣酱 / 瑞幸 / 小壳 / 霸王茶姬 / MR迷睿 / 眠白科技 / 丁香医生 / 让茶 / 捞王 / 百草味 / 倔强嘴巴 / 原本自然 / 墨茉点心局 / 哆猫猫 / Chabiubiu / 好麦多 / 和府捞面 / 上汽大众 / 小仙炖 / MR迷睿 / minayo / 小牛凯西 / 椿风 / KK集团 / 百草味 / c咖 / 六月鲜 / 未卡 / 佳沃 / 有鱼猫粮 / 超能 / 理象国 / 口味全 / 小象生活 / 端木良锦 / 劲面堂 / 良品铺子 / 小黄象 / 逐本 / 豆柴 / 时萃 / 理象国 / Seeasaw / COOOOK轻烹烹 / 毛星球 / Nelo / 珍味小梅园 / 隅田川 / 煮葉 / 一船小鲜 / M Stand / 玛丽雪莱 / JUNPING / 圣贝拉 / 物垣文化 / Seesaw / 大人糖 / 布鲁可 / 4iNLOOK / 飞乐思/ colorkey珂拉琪 / JUNPING / GREYBOX灰盒子 / 江小白 / 直白 / 小罐茶 / 百草味 / ROSEONLY / 贝因美 / 汤先生 / ffit8 / 良品铺子 / KOKOLU / 小仙炖 / 蜜雪冰城 / 百果园 / 百事 / 九毛九 / 汉口二厂 / Costco / 三只松鼠 / atelier intimo / 艾佳生活 / NEIWAI内外

龙猫君想说

复盘篇

《一个90后创业者的10年复盘:从足球都买不起的放牛娃,到获大佬投资公司年入近千万》

《为什么说新消费寒冬是个伪命题》

《谁说新消费不行了,关于新消费最新的22条趋势,你一定要知道!》

《新消费请回答2022:新消费品牌的6种死法》

《2021年中国新消费产业10大事件|新消费智库年终复盘②》

《谁说新消费不行了?研究20个10亿收入品牌后的20条新思考!| 2021年终复盘 ①》

思考篇

《年入百亿,净利润19亿,2万家店,下沉奶茶之王蜜雪冰城凭什么上市?》

《坐着日本消费时光机,寻找当下中国最大的消费机会》

《预制菜爆火的背后,餐饮为何摆脱不了工业化宿命?》

《在寒冬中服务100家品牌后,我找到了品牌收入破亿的8个核心方法 | 不读必悔》

《未来二十年,我们还能靠什么改变命运?》

《研究了120个在抖音里做新品牌的公司,我总结出了对抖音电商的8条思考》

《5年时间,研究了1000个新消费品牌,我总结了这50条新消费创业思考!》

《【专栏】内容+消费品,是2021最大的一波造富机会》

新消费观点

《接连亏损,谁能圆了呷哺呷哺的“高端梦”?》

《用空瓶子做滑板,盘点伊利、肯德基等15个消费品牌的低碳行为》

《牺牲品牌价值赚快钱,飞利浦还能走多远?》

《一件冲锋衣5000元,中国人追着买,始祖鸟是怎么做到的?》

《4年降6倍!外国巨头增长失速,国产化妆品牌的春天来了?》

《低价战略,或许难以阻止大学生离开海伦司》

《年营收10亿元,双枪、大卫、Happy Socks如何破除“有品类无品牌”?》

《MJstyle倒下了,下一个“MJstyle”还会远吗?》

《“激进”的良品铺子,为何越折腾越“糟”?》

《“奶粉第一股”再陷亏损,贝因美急觅新增长方向》

新消费研究系列

《低度酒赛道资本疯狂涌入,200亿预调酒的新消费爆品机会在哪里?| 新消费研究系列①》

《千亿市场的果酒争夺战,果酒C位到底花落谁家?| 新消费研究系列②》

《6000亿小家电赛道,能否跑出下一个美的和九阳?| 新消费研究系列③》

《“秃”如其来!2.5亿脱发人群催生千亿规模的超级生意!| 新消费系列研究④》

《一根小小头发撬动2000亿养发大市场,养发界独角兽什么时候诞生?| 新消费系列研究⑤》