这是新消费智库第1940期文章

新消费导读

2022年底,伴随着新冠管控放开后的第一波冲击,除了黄桃罐头和药品被哄抢,某位专家的一句“适量补充一定量电解质的饮用水”,让一种饮料瞬间在线上线下同时卖爆——电解质水。

作者:lyy

编辑:yu

审核:Single、ZZ

来源:新消费智库

超市货架上原本少有人问津的电解质饮料被一扫而空,京东、天猫等电商平台上,大部分电解质饮料均显示缺货或补货中。

这种饮料在平时或许只有那些爱运动的人才会购买,一般人即便在超市看到也很少购买。正是在这一波抢购大潮中,市场教育瞬间完成,电解质饮料不再低调,一举火出圈。

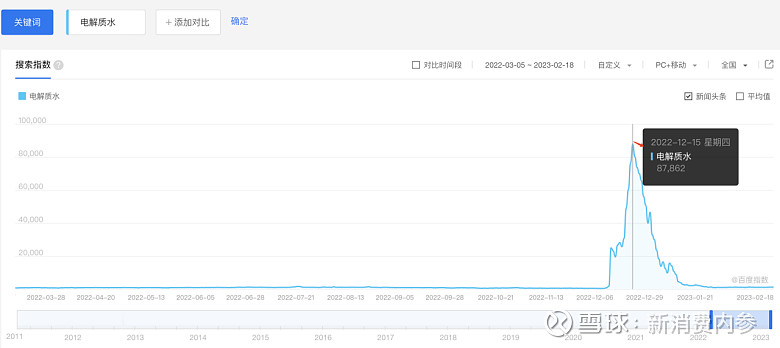

根据百度指数显示,“电解质水”的搜索指数在2022年12月达到高峰,在12月15日达到了87862的最高值。

图片来源:百度指数搜索结果截图

元气森林在这一波电解质水的抢购热潮中赚翻了,外星人电解质水销量暴涨十几倍。据元气森林官方数据表示,在2022年的12月,外星人电解质水电商平台单周销量环比增长1327%,到家平台单周销量环比增长1000%。

而在整个饮料市场中,功能饮料近年来正快速增长,电解质饮料赛道更是表现突出,增速超过220%。

很多饮料品牌都或早或晚地进行着电解质饮料赛道的布局,且这一波热度确实让正待恢复的消费市场兴奋了一下,但它真的意味着新风口的到来吗?目前电解质饮料的百度搜索指数已经回落至略高于2022年12月之前的水平,但市场已经是波涛汹涌。

作为国内功能饮料市场销量第一、销售额第二的能量饮料品牌,东鹏饮料近期正式在推出了电解质饮料“东鹏补水啦”,目测是为了抓住眼下整个饮料市场里的新机遇,试图寻找第二增长曲线。

图片来源:东鹏特饮官方微博

但是,电解质水到底能否真成为第二支柱型产品,成为东鹏饮料的新增长点,可能还要加个问号。

爆发!

中国电解质水市场终于破圈

其实,电解质饮料早已存在于市场,只是国内市场起步较晚。目前全球市场中两大知名运动饮料品牌——美国的佳得乐和日本的宝矿力水特都是电解质饮料的重要开创者。

早在1965年,美国佛罗里达大学在为美式足球队研发运动饮料时,首次将电解质成分加入饮料中,为球员补充电解质,维持体液平衡,保持运动耐力。后来便有了佳得乐品牌,这个品牌名Gatorade正是由佛罗里达大学学生的别称“Gators”衍生而来。

图片来源:佳得乐官方微博

宝矿力水特则是日本制药公司大冢制药经过多年研发后,于1980年正式推出了宝矿力电解质水,并且很快就风靡日本,成为很多年轻人运动健身或发烧感冒后补充水分的首选。随后又顺利在东南亚地区打开了市场。

图片来源:宝矿力水特官方微博

不过,在中国市场的开拓并不那么顺利。2002年,宝矿力水特便已经在天津建厂,但电解质水在国内一直是一种小众饮料。当然,随着人们的健康意识的提升,功能性饮料逐渐受到更多的关注。不过,当时功能饮料市场多以外资品牌为主,如佳得乐和宝矿力水特。

直到近年来全民健身运动兴起,电解质饮料才逐渐被更多人认识和接受,但消费者认知仍然有限。

2021年,凭借元气森林的品牌影响力,外星人电解质水的推出在一定程度上提高了市场对这种饮料的关注,并且很快就实现了超过10亿元的年销售额。2022年底的这一波由新冠引发的电解质水热度,更是让进入中国20年的宝矿力水特狠狠地开心了一次。这样的热度,是前所未有的,更是中国电解质水市场盼望已久的。

同时,这也为内卷的饮料市场开辟了一个新的机会。

宝矿力水特卖断货,

外星人一年卖了13亿,why?

从电解质水饮料赛道当下的情况不难看出,目前市场参与者多为成熟的饮料品牌,具备足够大市场影响力,有成熟完善的产业链基础,无论是研发生产还是营销、销售渠道都已经成熟,市场的热度是促使他们实现跨越式增长的外因。实际上,他们之间最大的差别在于,对于包括产品、营销、渠道等在内的自身优势的运用。

以元气森林旗下的外星人电解质水和已经在中国20年的日本品牌宝矿力水特为例,一个是新锐品牌代表,一个是老牌电解质水品牌,看看他们是怎么做的。

图片来源:外星人微信公众平台官方商城

首先,当下中国电解质饮料市场的第一品牌:外星人电解质水,一个诞生至今仅仅两年,年销售额已经突破13亿元的品牌。近年来,饮料市场的内卷程度前所未有,各大品牌都在紧跟市场趋势,不放过任何一个可以为企业带来新增长的机会点。元气森林曾经靠零糖零卡在中国饮料市场独辟一片天地,但随着热度逐渐消退,夜需要开拓第二增长曲线,摆脱对单一产品的依赖。

2020年,元气森林创立了外星人这个品牌,并作为独立品牌进行运营推广。外星人电解质水将人体所需的钠、钾、锌等矿物质元素以及维生素B6、维生素E等营养因子成分加入其中,与元气森林气泡水一样,使用了赤藓糖醇。

据了解,元气森林在研发外星人电解质水产品的时候发现,其实人们此前对于电解质饮料的认知并不清晰,很多人错误地把市面上的“维生素饮料”当做电解质饮料,并且其实市面上很多主打运动时引用的饮料并不含电解质。

所以,元气森林在品牌推广的过程中非常注重两个方面:一方面是针对电解质水的小众特点,对消费者进行教育,既强调电解质水对运动后能量的补充,同时也告诉消费者电解质水的引用场景不局限于运动后,包括感冒发烧、酒后等在内的大量出汗后的场景都需要补充电解质。并且给外星人电解质水打出了一个“随时随地充电”的口号,意在借此来撬动更多的电解质水饮用场景。

除了2022年12月新冠管控放开后的第一波阳带来的电解质水抢购热,在疫情封控期间,借助刘畊宏通过直播带动的健身热潮,电解质水的曝光量也大幅增加。通过热门话题、KOC、KOL的带动和社交平台的传播,外星人电解质水成功实现了品牌出圈,并迅速成为元气森林的新增长点。

宝矿力水特相比之下显得很低调,进入中国市场20年,依然不温不火。

图片来源:宝矿力水特京东旗舰店

宝矿力水特出身专业,最初研发的初衷是想打造一款产品,可以像点滴液那样可以同时补充水分和营养,但是又可以喝,或者说叫做“可以喝的点滴液”。它是日本运动饮料行业的先驱品牌,堪称日本的“日本的国民饮料”,加之其研发自一家制药公司,专业性方面广受认可。

但是,首先宝矿力水特的名字本身就很拗口,并不利于记忆,也缺少记忆点。至今,宝矿力水特仍然以便利店、超时等线下渠道渗透率较高,在华东、华南、北京等发达城市以及沿海地区更具品牌优势。但因为品类小众,在货架上的位置也多处于中下层。在营销宣传方面也并没有大的投入,没有铺天盖地的广告,很低调。

因为产品定位于运动场景下补充电解质的需求,导致了消费人群受限,自动隔绝了大部分消费人群的购买欲望。同时由于缺少与消费者之间的沟通,在外星人电解质水之前,大众消费者对电解质水产品和品牌也了解较少。

直到全民健身热潮的兴起,才让宝矿力水特等电解质饮料产品为更多消费者所熟知。并且随着国内品牌入局和铺天盖地的宣传,宝矿力水特也才开始活跃起来,与7-11联动、签约演员谭松韵代言,打出“秋冬火锅局,和宝矿力水特更配”、“化解秋冬干燥危机”等宣传语,一跃成为天猫电解质饮料品牌榜上GMV仅次于外星人电解质水的品牌。

图片来源:宝矿力水特-中国官方微博

除了专业出身这一层背书,宝矿力水特也在向消费者传递一个概念,也就是它的电解质水产品既可以满足运动场景下,人体补充电解质的需求,也可以在日常生活中多种场景下饮用,补充身体所消耗的电解质。

所以,凭借其在中国市场20年的积累与沉淀,当市场热度出现,宝矿力水特才趁势而起,并一举成为中国饮料市场电解质饮料赛道内的第二大品牌。相较之下,宝矿力水特在前面的十多年里虽然没有火爆起来,但却稳稳地等到了市场被教育好,迎来了一次产品出圈、市场爆发的机会,成为被买断货的对象。

宝矿力水特的优势在于品牌的专业度,以及日本功能饮料产业的成熟度给消费者带来的信任度。外星人电解质水延续了元气森林气泡水零糖零卡的核心卖点,以及元气森林品牌成功出圈的打法与经验。对于这两个品牌而言,已经以各自不同的方式完成了一定的市场积累。

尽管有观点指责外星人、宝矿力水特等电解质水品牌是在借着新冠疫情发财,但于市场而言,新冠是一个刺激因素,也是一个教育市场的机会。无论是新锐品牌,还是老品牌入局,决定其能否真正抓住市场机会的,关键还是产品本身能否抓住消费者的需求。

市场难得的好机会,

东鹏饮料已经错失开局

市场在变得活跃,但要抓住这个风口趁势而起,并不容易。

国产品牌在集体发力电解质饮料,这意味着一种更卷的竞争局面,能否在开局就拿到一个好的结果,或将直接决定此后的市场地位。但这次机会,对于东鹏饮料而言,十分关键。

东鹏饮料是国内功能饮料市场的领先品牌,创立几十年来一直凭借其核心产品东鹏特饮保持稳定和较快速度的增长,尤其是2021年成功登录A股市场之后,更是一跃成为中国市场销量排名第一、销售额排名第二的功能饮料品牌。

图片来源:东鹏饮料京东旗舰店

长期以来,东鹏特饮一款单品始终占据着东鹏整体营收的9成以上。不过,东鹏饮料也在不断丰富其产品矩阵,根据市场流行趋势,推出了不同的产品。

如今东鹏饮料旗下产品涵盖能量饮料、非能量饮料以及包装饮用水三大类,除东鹏特饮外还包括油柑柠檬茶、陈皮特饮、包装饮用水等,并针对市场流行趋势和年轻消费人群对新潮饮料的喜好,分别推出了“东鹏加気”含气能量型营养饮料、“0糖特饮”和“东鹏大咖”摇摇拿铁等能量饮料产品。

但是至今没有任何一个产品能够成为东鹏饮料的第二增长曲线,业绩增速的放缓让大单品依赖成为东鹏饮料最亟待解决的问题。

电解质饮料的出圈是整个饮料市场的一个新增长点,不过对于东鹏饮料而言,既是一个难得的好机会,也是一个难以抓住的机会。

1)入局者多,第一批已成功占位

虽然市场一直不温不火,但除了宝矿力水特以及佳得乐这两款外来电解质水品牌外,不少饮料品牌其实早已入局。比如,农夫山泉旗下的尖叫,在2004年就已经上市。健力宝早在1984年就自行研制了含碱性电解质的运动饮料;怡宝魔力2017年上市;统一2014年推出海之言;今麦郎在2022年4月推出天豹电解质饮料;李子园、旺旺、盼盼......众多品牌已经入局。

图片为笔者拍摄于超市

并且,研究机构在对中国市场电解质饮料品牌进行梳理后发现,近一年来,在排名前十的电解质饮料品牌中,只有宝矿力水特和佳得乐为外来品牌,其余均为中国品牌,且除了外星人这个新生品牌以外,绝大部分为十分成熟的食品饮料品牌。在2022年底新冠放开之后的第一波阳性的刺激下,更多品牌也已经开始进场。东鹏饮料推出电解质水产品的时机不能算踩中了热点,更像是跟风。

2)开局即内卷,电解质赛道需要产品创新

中国饮料市场现在最大的竞争特点是品类细分化之后的卖点挖掘与塑造,简而言之,就是通过产品的创新增加不同于对手的差异化卖点。比如,在饮料的成分中添加一些过去没有使用过的有益成分,使之符合当下年轻消费人群的需求,以此为卖点,来吸引消费者。这种做法越来越流行,让饮料市场变得越来越内卷。

电解质饮料市场应该说刚刚开启大幕,就已经如此。比如,旺旺推出的“小小罐军”电解质饮料,突出含有维生素B6、烟酸(烟酰胺)成分,其中维生素B6有助于蛋白质代谢和利用,而烟酰胺则是对人的皮肤有好处,有助于修复角质层,提高皮肤抵抗力。盼盼“豹发力”电解质水主打的一个卖点则是“植物萃取成分”,健康。今麦郎“天豹”则打出了膳食纤维的卖点,娃哈哈主打低糖、低能量,农夫山泉的尖叫则主打出无糖、等渗电解质。并且多数电解质饮料同时在口味上做起了文章,比如尖叫的海盐青橘味,外星人电解质水有白葡萄芦荟味和青柠味,等等。

图片为笔者拍摄于超市

如果没有产品创新,打纯电解质水概念,是很难撼动宝矿力水特以及佳得乐20年来打下的市场地位的。

东鹏饮料在能量饮料市场的地位和影响力是有目共睹的,但就其目前在电解质饮料市场的表现,不单入场晚,产品本身也没有突出的亮点。

东鹏特饮成功的关键是性价比和下沉,且重在对市场的前瞻性判断,入局早。东鹏补水啦作为东鹏饮料入局电解质饮料市场、补充产品矩阵的重要产品,依然走性价比路线。

大包装,设有555ml和1L装两种规格,每升所含电解质≥400mg,这与市面上大部分电解质饮料产品的标准基本一致。售价方面,延续了东鹏讲求性价比的定价策略,555mL零售单价为4元/瓶,1L装定价在6元/瓶。整体上,东鹏补水啦与当年东鹏特饮打市场时如出一辙。至于产品所含成分,并无特殊之处,仅在口味方面采用了西柚味。

图片来源:东鹏饮料京东旗舰店

东鹏饮料的经销渠道也是其优势,但市场整体环境都变了,消费人群不再是当年消费东鹏特饮的那个人群,竞争对手也不再只有红牛,并且从命名方式即可看出,东鹏饮料并没有像元气森林那样将外星人电解质水作为一个独立品牌运营。如今入局者更多地要基于新的消费人群、消费需求和消费习惯来考虑,如何更加多样化、多元化地给消费者带来不同的体验。

那么,也就是说,除了东鹏品牌的加持和性价比策略,东鹏补水啦似乎并没有给消费者带来更多不一样的感觉。

如何立足于大众消费市场的多维度需求,打入更多电解质饮料的消费场景?把这些问题考虑清楚,东鹏饮料或许有机会成为下一个宝矿力水特、外星人。

封面图片来源:东鹏特饮官方微博。

本文图片仅用于图片介绍,不作任何商业用途。

新消费专访

欧福蛋业 / 小牛电动 / 福原之家 / 黄天鹅 / 乐乐茶 / 虎邦辣酱 / 倍珍保 / 小牛凯西 / 士力清 / Ulanzi / 样美 / 每日的菌 / 遁甲科技 /邦邦机器人 /俊平大魔王 / 优布劳 / 周黑鸭 / 牛大吉 / 馋匪 / 比瑞吉 / WAT / 熊猫不走 / 番茄资本 / 爱视小爱浆 / 劲面堂 / 仙味爷爷 / 乐体控 / 奈雪的茶 / LOHO / 江小白 / 未卡 / 鲨鱼菲特 / BC极选 / 巴比馒头 / 张沫凡 / 佩妮6+1 / 于小菓 / 小浣熊 / 胖虎科技 / Maia / 时萃 / 鼎翔资本 / 金鼎资本 / Insta360影石 / 创新工场 / 豆柴 / 莫小仙 / 甄然 / 美刻便利 / 美尚股份 / 嗦粉佬 / 彬复资本 / 小熊U租 / 擎朗智能 / 沪上阿姨 / Justin&Julie Fitness / 参半 / 熊猫不走 / 衣麦仓 / 8bitcafe / 火鸡电器 / NOISY Beauty / Shape健身 / 凯叔讲故事 / 食行生鲜 / 百事 / 众海投资 / 驿氪 / JUNPING / 青山资本 / 包大师 / 舒提啦 / 小罐茶 / Wake瑜伽 / 未卡 / TRAVEL EASY易游 / 小红唇 / 野兽生活 / 新宜资本 / 众海投资 / 梦洁 / 万物心选 / 星陀资本 / 易改衣 / 茶太良品 / 2平米 / 开山 / 思珥科技 / 艾佳生活 / 九曳 / 湊湊火锅 / 打扮家 / 分享投资 / FEMME非秘 / 一兜糖 / 信良记 / Abox壹盒 / 米客 / 沪上阿姨 / 吃个汤 / 良品铺子 / 有好东西 / 光控众盈 / 小黑鱼 / 煮葉 / 西尾抹茶 / 新作的茶 / 肆伍客 / 有茶 / 霸蛮 / 雕刻时光 / 宠爱约定 / MAIA ACTIVE / Crème / 氧气 / DARE ONE / Innée / 好奇蜜斯 / AKOKO / coterie眼镜 / 抱抱堂 / 汪仔饭 / 菠萝斑马 / ChaLi茶里 / teasoon / 音米眼镜 / 叶茂中 / 斯巴顿 / 梦想酿造 / 花加 / 良品铺子 / 量品 / 爱源始 / 蜜曰科技 / 有礼派 / 中环易达 / 越界家居 / anymood / COGITO哲思眼镜 / 亚历山达 / 希澈科技 / 燕小唛 / Top Cream / 菇滋菇滋 / oralshark / 素士牙刷 / 小丑超声波牙刷 / 丽波科技 / 拼豆夜宵 / Never Coffee / 抱抱堂 / 全爱工匠 / 麦摄氏度 / 润米90分 / 朴坊 / 纹身大咖 / 香送 / 贝医生 / 观云 / 职业门 / 石榴集 / 大话铲屎

品牌报道

小罐茶 /dmc / 锦鲤拿趣/ 朝日唯品 / 上美集团 / MOJT莫其托 / 伊利金领冠 /meyarn米妍 / 江小白 / 优布劳 / 认养一头牛 / keep / 丁香医生 / 胖虎 /周黑鸭 / 大人糖 / 巨量引擎 / 善存 / Indie Pure乐了 / 抖音生活服务 /旗帜乳业 / 云徙科技 / 江小白/ 无印良品 /云鲸 / 官栈 / 芙清/ 霸王茶姬 / 嫚熙 / 山外山 /唯品会 /佳沃食品 / 钟薛高 / 哆猫猫 /CHALI茶里 / Light Mark小白光 / 春光食品 / YOOZ柚子 / 周黑鸭 / 江小白 / 原本自然 / 喜茶 / 百威 / 丁香医生 / 百瓶社区 / LOHO / MR迷睿 / 丁香医生 / 有鱼 / Comper / 番茄口袋 / 霸王茶姬 / 丁香医生 / 阿飞和巴弟/ 逐本 / 胖虎 / 屈臣氏 / 霸王茶姬 / 王小卤 / KKV/ 虎邦辣酱 / 瑞幸 / 小壳 / 霸王茶姬 / MR迷睿 / 眠白科技 / 丁香医生 / 让茶 / 捞王 / 百草味 / 倔强嘴巴 / 原本自然 / 墨茉点心局 / 哆猫猫 / Chabiubiu / 好麦多 / 和府捞面 / 上汽大众 / 小仙炖 / MR迷睿 / minayo / 小牛凯西 / 椿风 / KK集团 / 百草味 / c咖 / 六月鲜 / 未卡 / 佳沃 / 有鱼猫粮 / 超能 / 理象国 / 口味全 / 小象生活 / 端木良锦 / 劲面堂 / 良品铺子 / 小黄象 / 逐本 / 豆柴 / 时萃 / 理象国 / Seeasaw / COOOOK轻烹烹 / 毛星球 / Nelo / 珍味小梅园 / 隅田川 / 煮葉 / 一船小鲜 / M Stand / 玛丽雪莱 / JUNPING / 圣贝拉 / 物垣文化 / Seesaw / 大人糖 / 布鲁可 / 4iNLOOK / 飞乐思/ colorkey珂拉琪 / JUNPING / GREYBOX灰盒子 / 江小白 / 直白 / 小罐茶 / 百草味 / ROSEONLY / 贝因美 / 汤先生 / ffit8 / 良品铺子 / KOKOLU / 小仙炖 / 蜜雪冰城 / 百果园 / 百事 / 九毛九 / 汉口二厂 / Costco / 三只松鼠 / atelier intimo / 艾佳生活 / NEIWAI内外

龙猫君想说

复盘篇

《一个90后创业者的10年复盘:从足球都买不起的放牛娃,到获大佬投资公司年入近千万》

《为什么说新消费寒冬是个伪命题》

《谁说新消费不行了,关于新消费最新的22条趋势,你一定要知道!》

《新消费请回答2022:新消费品牌的6种死法》

《2021年中国新消费产业10大事件|新消费智库年终复盘②》

《谁说新消费不行了?研究20个10亿收入品牌后的20条新思考!| 2021年终复盘 ①》

思考篇

《年入百亿,净利润19亿,2万家店,下沉奶茶之王蜜雪冰城凭什么上市?》

《坐着日本消费时光机,寻找当下中国最大的消费机会》

《预制菜爆火的背后,餐饮为何摆脱不了工业化宿命?》

《在寒冬中服务100家品牌后,我找到了品牌收入破亿的8个核心方法 | 不读必悔》

《未来二十年,我们还能靠什么改变命运?》

《研究了120个在抖音里做新品牌的公司,我总结出了对抖音电商的8条思考》

《5年时间,研究了1000个新消费品牌,我总结了这50条新消费创业思考!》

《【专栏】内容+消费品,是2021最大的一波造富机会》

新消费观点

《娃哈哈二战童装,能否再创品牌辉煌?》

《市值蒸发400亿,二股东三次套现,增长放缓,刚第一的东鹏特饮就触顶了?》

《德芙做冰淇淋:粉丝、场景和品牌核心价值,准备好了吗?》

《苹果醋龙头,天地壹号闯关IPO能否成功?》

《高处不胜寒,从资本宠儿到弃儿,科沃斯怎么了?》

《独家专访ChatGPT:我们问了它 24个“新消费”专业问题,它这样预测趋势......》

《千亿规模的“复调”市场,加点滋味、吉得利、小熊驾到谁会跑出来?》

《【深度解读代糖】代糖布局蚕食式洗牌,从TOB到TOC要走多远?》

《陷入“泥潭”的徐福记,正努力“自救”》

《“背后”的公司做品牌:长期“拿来匠心”、从代工到品牌、到流量池去》

新消费研究系列

《低度酒赛道资本疯狂涌入,200亿预调酒的新消费爆品机会在哪里?| 新消费研究系列①》

《千亿市场的果酒争夺战,果酒C位到底花落谁家?| 新消费研究系列②》

《6000亿小家电赛道,能否跑出下一个美的和九阳?| 新消费研究系列③》

《“秃”如其来!2.5亿脱发人群催生千亿规模的超级生意!| 新消费系列研究④》

《一根小小头发撬动2000亿养发大市场,养发界独角兽什么时候诞生?| 新消费系列研究⑤》