【特斯拉】底在何方

A 车的销量是特斯拉估值的基石

造车的销量、margin,是短期市场财报涨跌的依据

中长期,销量即产品周期,ModelQ(定价在10-20w区间)预计25年面世,26年放量。24-26年这个空窗期最大期望是Cyber Truck(正在经历产能地狱)。单靠改版的Y和3太难了,销冠地位不稳。

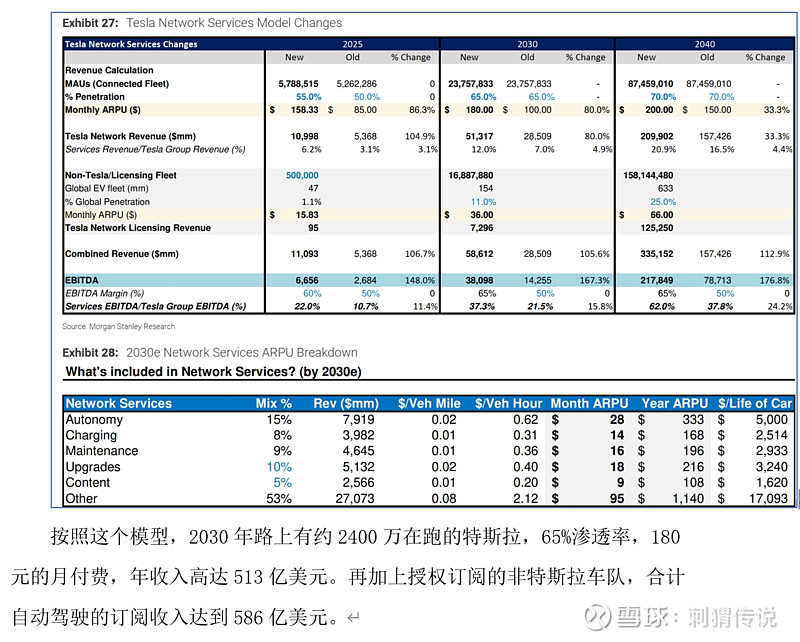

自动驾驶是建立在有车基础上的,没销量弹自动驾驶的估值也是空谈,考虑23.9.11大摩出的报告,万亿自动驾驶的基础是3000万辆路上跑的特斯拉,可是3000万辆按照目前销量预期遥遥无期 。

so 不见兔子不撒鹰,看到如下信号:MQ的更多信息披露、24H2/25年提升Capex(Q的资本开支)、CyberT产能提升,基本面向下的颓势才可能被逆转

B 当然以上是基本面分析,估值的维度对股价影响也很大(正负向均有可能),估值的影响因素包括:美联储降息、川普当选影响电车补贴、股价跌会不会Margin call、Musk情绪性事件