A、近期观点:

今天很忙,更新较晚,周末准备把主线逻辑再重新整理一遍为明年做准备。昨天判断一线王者归来,但高位题材股崩塌时还是把一线龙头也拖下水,但总体还好跌幅都在2个点以内,当前市场对电子板块整体分歧还是挺大的,确定性与估值偏高的纠结,还是少判断,多深度看个股,找明年预期差大的公司。

三大主线行情

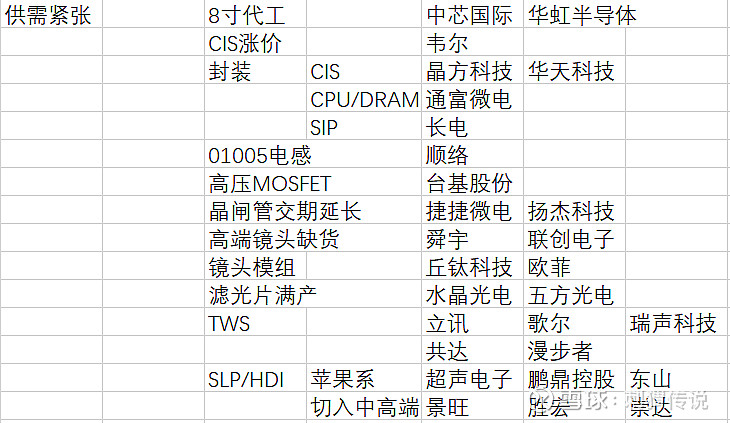

1、供需紧张成为当前半导体/电子的主要议题。涨价,手机厂开始抢夺关键资源,台积电的5nm/7nm产能塞满,8寸产能也被爆抢,中低端CIS涨价,高端镜头/马达缺货,01005电感交期拉长,封测产能吃紧等等。

看来电子牛二行情会持续到20Q1,把2020年的估值打满,Q2休整一下,Q3再新高;基本面有手机厂商提前备货支撑,20Q1业绩一样爆表。

20年主线,台积电上调30亿美元资本开支扩充先进制程→上游设备受益,下游华为、高通、联发科拿到足够产能备足5G芯片→手机厂商5G销量预期2亿提升到3亿(Qorvo法说会预测)→供应商资源紧张(特别是泛射频产业链)→元器件/模组 量价齐升

2、5G手机泛射频产业链,包含天线-开关-PA-滤波器,逻辑最通畅当属01005电感。

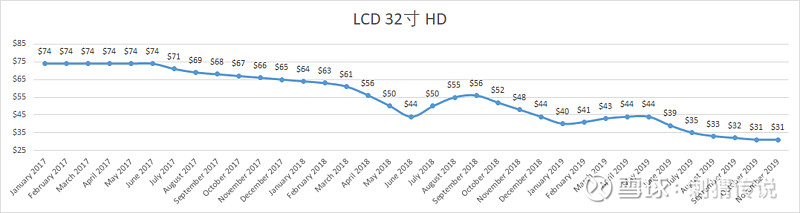

3、周期投资契机出现,重点在于预期差。赌面板&LED反转,面板稳则LED稳(背光LED占比太大),面板稳不稳先看32寸面板价格稳不稳,10-11月价格放平,值博率高。12.17日传出明年32寸价格最高调涨20%,让报价回到面板厂现金成本之上。个股:华星光电、京东方、华灿光电、三安光电

MINI LED能否带行业进入新的创新(成长)周期 需要观察,目前主要导火索是20年Q3即将发布的ipad pro、Mac pro,看苹果能否把mini LED引领成行业标配,如果全球1亿pad标配预计能吃掉一个三安的产能;中期看手机LCD屏、LED电视渗透率提升(15亿手机标配能吃掉3个三安的产能),但最大阻力来自性能与价格的权衡:①中高端手机标配OLED屏(不需要背光模组),中低端改用mini成本上升20%;②电视老方案几十颗LED灯成本100多,换成1万多颗mini 成本变成1500元以上。

B、行业重要新闻:

博通考虑出售射频业务,加速向软件转型?

根据华尔街日报报道,博通正在计划出售其无线部门的RF业务,以加速改变他们半导体公司的基因。

知情人士透露,博通正在与瑞士信贷Group AG合作,为其射频或RF部门寻找买家,该部门是其无线芯片业务的一部分,该部门主要制造用于手机的滤波器。作为Avago的主要业务之一,这部分业务在2019财年给博通带来了22亿美元的营收。按照某些相关人士的说法,这个业务的估计甚至高达100亿美元,不过目前这一流程还处于非常初级的阶段,没有达成任何协议,甚至这个交易能否达成也是未知之数。

→看到这条信息真是惊呆了,消息如果属实那只能说明海外IC大佬真是饱汉不知饿汉饥,国内对普通的SAW资产都抢疯了。博通的BAW近乎垄断了4GHZ以上的频段,如果不是华为被禁被迫采购村田(导致博通BAW丧失20%市占率),博通BAW在5G时代业务肯定是翻番的。不过BAW这种偏半导体IDM设计制造一体化的产品,综合利润率的确不及纯设计类的产品(毛利率50%以上)。这也是海外半导体公司普通的心路历程,毛利率40%以下的业务都不想做,怕拖累整个公司毛利率水平,所以像建广资本才有机会收购到安世(NXP分立器件部门)等等。

C、重点公司跟踪

深南电路:15.2亿可转债,初始转股价格为 149.25 元/股

6、如何给中芯国际定价?

近期种种消息表明Q4超指引预期概率很大,20Q1的指引亦非常值得期待,不过港股机构都是不见兔子不撒鹰,估计明年2月份出Q4季报,有没有机会冲击下17年高点?

5、信维通信:

11.9号的调研纪要透露出业绩指引上调到70亿(之前是65亿),yoy40%(35%),(基本坐实净利润14-15亿)这是10号逆势大涨的原因。

下图红框中的调整反映出市场对于苹果12新机天线技术路径不确定性的担忧,天风关于毫米波天线的研报揭晓最终悬念,iphone12终稿方案5G毫米波频段给高通做(如果有LCP也是由鹏鼎来提供),sub、4G及以下频段交给村田的LCP天线,苹果方案对于多LDS天线不感冒,这让市场彻底破灭信维LCP二供的幻想(源头是信维跟高通合作LCP天线)。

方案一出就影响了信维的估值,但回过来一想iphone天线信维早就出局,这次新机没有进也没影响,进LCP天线的念想可以等2021年再看。信维在5G的增量还是看安卓机多LDS天线方案(安卓用不起LCP,且村田LCP产能不够,给信维多一些时间把LCP材料-模组方案打通),5G LDS多天线方案单机价值从0.9美金增加到1.5美金,这部分给天线业务带来50%增速。

在5G射频领域,信维第一步受益于安卓LDS多天线方案,单机价值0.9美金→1.5美金;第二步看LCP啥时候做成功(导入安卓or苹果),单价价值实现1.5美金→5-7美金的跨越;第三步,SAW滤波器依靠德清华莹打通,单机价值量再增加4美金(第二步、第三步不分先后)。

想通整个逻辑后,新高还难么?

4、分立器件行情:一轮典型的修复行情,前10个月IC设计公司大涨的时候没有跟随(H1被动元器件族群以去库存为主),直到供需紧张的议题不断发酵,交期拉长后说明去库存阶段结束,基本面开始反转,加上11.27爆出消息华为悄悄进入IGBT领域,这根导火索彻底引爆板块。从11.27到12.12,分立器件申万行业指数涨幅31.35%(5只成分股)。

3、京东方:IHS关于面板设备行业的一份报告,很心痛,BOE已经直指全球第一了,再加上华星光电、中电熊猫等等,居然没有扶植出一家能打的设备商!希望半导体行业发展的时候能够吸取教训。

2、水晶光电的核心逻辑:TOF用的窄带滤光片价值量是普通红外滤光片的4-5倍,意味着如果手机前后摄标配一个结构光、一个TOF则增加2个窄带滤光片,对应价值量相当于8个普通红外滤光片;目前一个普通镜头标配一个普通红外滤光片,对于一个前后双摄的手机配4个普通红外滤光片;因此,TOF标配后行业空间扩大2倍(TOF模组12美金,结构光25美金,相对来说TOF接受度会高很多,渗透率会提升很快)。

1、中兴通讯:20191205观点

中兴通讯拿到了定增批文(承销商中信建投),价格应该很快确定了(压了大半年的股价),中信建投通讯组已经蓄势待发准备猛推中兴了。股价先走一波,等公司公告市场看清楚的时候,定增参与方浮盈个20-30%,留出安全垫。

同样的案例已经发生在北方华创上面,昨天的跟踪有详细记载整个流程。