patrickW93写于04/2022

是2022上半年为逐步建仓生物医药,梳理大逻辑的内部记录,首次发表。

本文不构成投资建议,欢迎关注生科的朋友们讨论交流。

中美创新药性质不同

美国创新药以未被验证的靶点为主。

研发风险极大、成功率极低。

退出基本以大药企(big pharma)收购为终点,并成为整个市场同类新靶点生科公司的估值锚。

以18A为首的中国创新药以fast follow策略为主,主要是已被国际药企验证的靶点,风险并不大。曾以美国对标企业作为估值锚。

中国医保局改变政策以后,中国市场空间收缩。产品还没有上市的"late follow"们基本宣告死亡。

FDA发现因为美国医药支付结构问题,中国的竞品并不能帮助降低患者开支,于是改变政策不再接受fast follow。中国生科估值锚与美国对标企业脱钩。

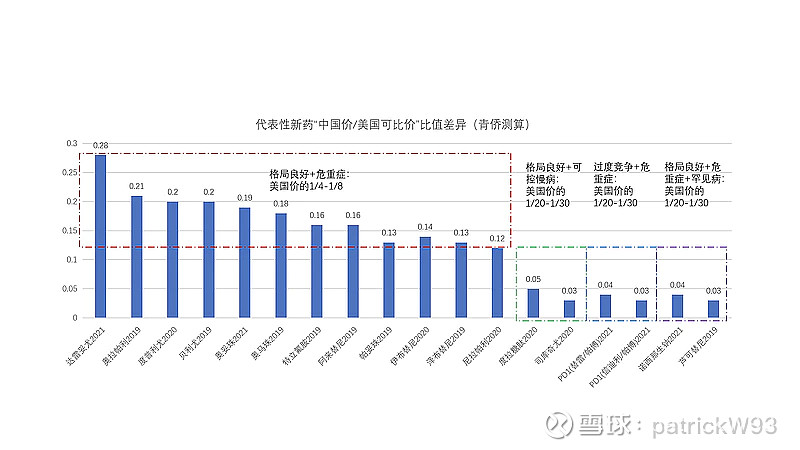

中美创新药的售价与成本都有巨大差异

美国创新药销售价格基本上为国内同类的5~20倍。

美国一款新药获批上市前投入普遍在4~5亿美金,国内典型是3~5亿人民币。

成本差异在10倍以上,中国创新药企的回报相较于其成本已足够丰厚。

中国生科的供需大周期

需求端

美国医药支出占GDP比重18 %,创新药占比90%以上;中国医药支出占GDP比重6%,创新药占比不足10%

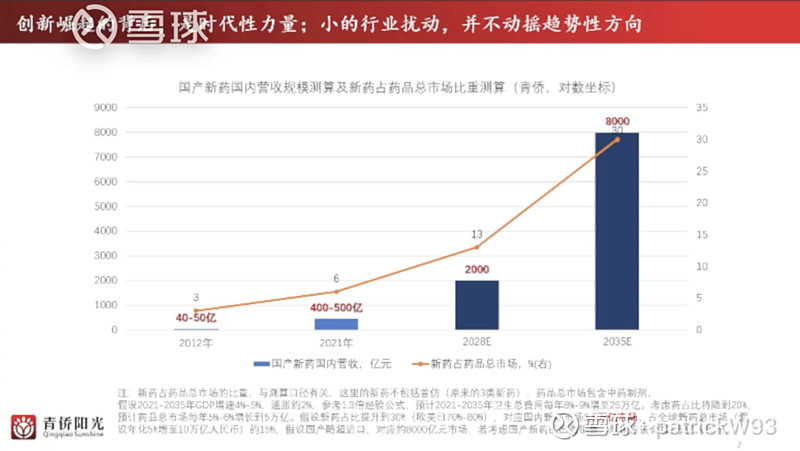

如果中国医药占GDP比重提升到发达国家平均的10%左右,并成为以创新药为主(90%)的结构,中国创新药总盘子会有 1.66倍 x 9倍 x GDP增速 的增幅。

中国创新药会是万亿级的市场,足够支持一大批销售50亿以上的重磅药。

如果按照青侨阳光的假设测算,那么国内的创新药2035年至少有8000亿市场。假设前5名占50%。那么4000亿Sales按6倍P/S可以给到24000亿的市值。

供给端

医保局集采使支出向创新药倾斜,创新药向头部集中。双通道是加速新药铺开的手段。

集采外市场同样巨大,未被满足的临床需求巨大。

已经通过fast follow突围的企业成功上岸,并且过去2年通过市场募得足够资金进行后续研发和扩容。

正在以FIC或BIC为目标的中国企业,现金储备充足的,是中国生物医药的未来。

中国生科的投资机会

国际big pharma的收购方向依然是灯塔 。

从20和21年国际药企收购方向来看:小分子依然是最大头、大分子紧随其后、以RNAi和mRNA为首的RNA药物、基因治疗等。

21年相比20年,临床前收购大幅增加、吸引大药企布局的前沿技术包括条件性激活平台(赛诺菲-Amunix和ALX Oncology-ScalmiBio)、递送平台(Beam-GuideTx和Auris Medical-Altamira)和其他等等。

Big Pharma稳定;Biotech天堂&地狱

可以配置了

中美生科均进入历史低估区间。

依然认可渠道价值,BIG PHARMA的优势就在于熟练的上市+销售流程。

新崛起的,通过fast follow站稳脚跟的18A前几大巨头。

布局极具潜力的前沿技术平台,特别是药物递送平台,RNA药物等的生科,当以一篮子股票形式配置。

「THE DIFF BTW CN AND US BIOTECH」internal report 2022.APRIL

patrickW93写于04/2022

是2022上半年为逐步建仓生物医药,梳理大逻辑的内部记录,首次发表。

本文不构成投资建议,欢迎关注生科的朋友们讨论交流。