$格力电器(SZ000651)$ $美的集团(SZ000333)$ $青岛海尔(SH600690)$

写在前面:本文是之前复盘家电渠道时做的资料记录整理,其实没啥额外思考,基本都是些信息,需者自取。

对于许多投资者来说,格力电器、美的集团、青岛海尔是三个让人纠结的公司,大家都喜欢对这三者进行各种比较,但目前基本只有个别机构人士和产业专业人士重视三者的渠道模式区别。

但在思考格力美的海尔三家巨头的渠道区别之前,建议各位还是先悠着点,最好了解下家电行业的渠道变迁及背后的影响,可能对理解三者的渠道选择以及商业模式特点更有帮助(后续各位可以再以本文的信息为基础思考更深一步的渠道模式区别拆解以及带来的商业模式区别,个人不方便分享发布)。

渠道

渠道是企业把产品卖到消费者之间的通道,大部分企业往往需要渠道商去帮忙完成这个产品销售转移工作。

渠道商一般分为经销商和代理商,经销商是买断产品的,代理商是不买断产品的。由于这里主要讨论空调市场的渠道商,所以就不考虑代理商的情况(老板电器就是代理商制)。

渠道历史及变迁

查了不少资料和报告后,总结出以下几段比较重要的家电渠道历史:

家电渠道1.0时期(1980-1990年代初)

80年代早期,家电对于老百姓来说还属于偏奢消费品,家电行业处于导入期,需求还没什么体量,更谈不上什么渠道了。

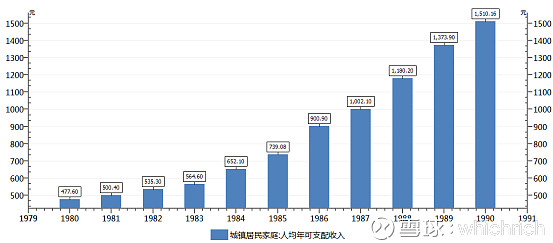

到了80年代末,随着人们生活水平的提高(人均可支配收入涨了3倍),家电生产成本的下降,消费者消费习惯的教育,家电市场迎来需求大爆发(空调需求爆发还得往后一点),甚至出现了供不应求的情况。

那时候由于各家家电企业还在发展早期,没能力大举建设自有渠道,消费者对品牌的认知度也不高,因此1.0时期的家电渠道主要还是依靠百货商场这类具备引流能力的渠道。

家电渠道2.0时期(1990年代初-2000年)

这个时期的家电需求已经被培育起来了,从前的百货模式已经不能满足市场,市场上甚至出现销售户倒卖产品的现象,于是家电经销商应运而生。

那时候的经销商还是家电批发商,主要负责把产品分销到各个地区。在90年代中期,各家电厂商为了谋求市场份额,积极与经销商合作,使得部分大户经销商实力越来越强(国美苏宁就是这样发展起来的),议价权也逐渐变强,家电厂商不得不为了份额开始打价格战。

也因此,在90年代末期,一些有实力的家电厂商,开始了自建渠道之路。

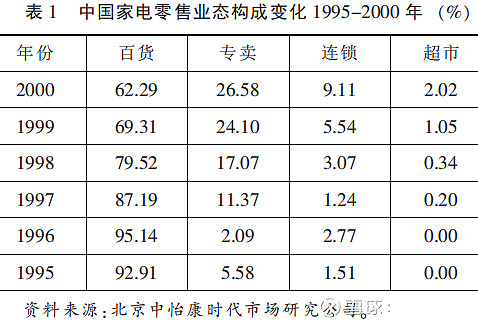

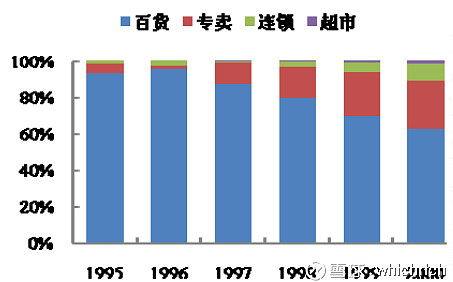

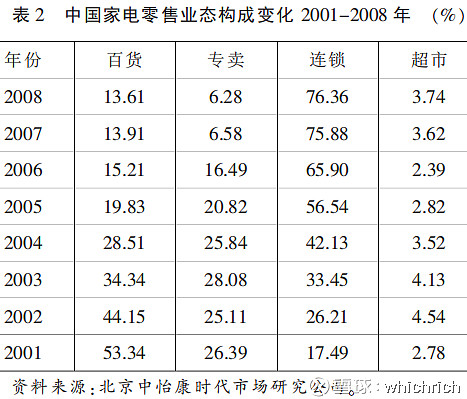

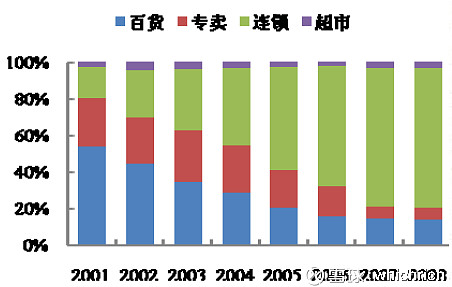

所以2.0时期,百货渠道占比逐渐下降,连锁和专卖开始发展起来,但这时候是家电盈利能力较差的时期。

家电渠道3.0时期(2000年-2010年)

这个时期的关键词就是家电连锁卖场。

一些经销商大户抓住市场对家电的需求(而且是多品类家电),且与百货形成差异化,开始专注于做家电连锁,在这个时期得到快速的发展。

在2001-2005年短短几年时间,短短苏宁门店由 91 家发展到 363 家,扩张 4 倍,国美从 43 家发展到 426 家,扩张 10 倍。并且在经过多年的厮杀竞争,国美苏宁最终二分天下,占据着家电渠道市场的大壁江山。

因此,3.0时期家电连锁的占比大幅增长,占比一度达到近8成,这个时期,是家电厂商盈利能力最差的时期。

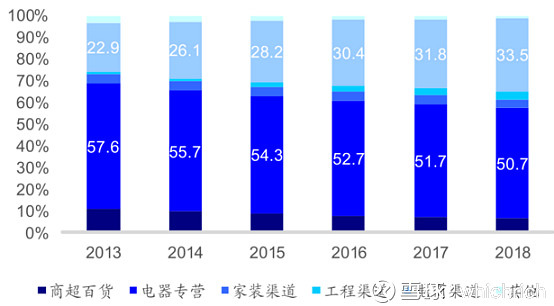

家电渠道4.0时期(2010年-至今)

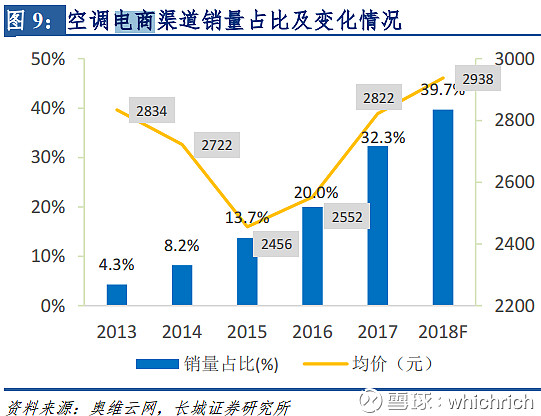

近8年来,我们最大的体会就是电商的发展,到2018年,预计电商占家电渠道已经能达到33%了,而家电连锁则下降至50%。

空调市场的电商占比还更高,能达到40%左右。

空调市场的电商占比还更高,能达到40%左右。

在4.0的电商时期,虽然家电厂商的下游渠道集中度依旧很高(天猫京东苏宁),议价权也比较弱,但由于电商模式是去渠道化的(基本只有一两级层级),家电厂商的渠道层级大大缩短,中间商赚差价的现象好转,因此电商模式能使得家电企业的盈利能力大幅改善。

此外,4.0时期也是家电龙头大举自建渠道的时期,虽然从整个行业的渠道结构上看不出来(因为只有龙头有实力去做,大多数家电厂商只能干看着),但从格力美的海尔这些家电巨头透露的情况来看,目前自建渠道已经成了这类家电企业的渠道大头了。

渠道变迁总结

总的来说,家电渠道史就是一部家电厂商与渠道商斗争却又互助的抗争史,经历了议价权从强到弱再到强(对于龙头家电企业来说)。其实也就是家电企业的下游经销商集中度从散到集中再到掌握住自己渠道命运(不过没掌握的那部分渠道的集中度还是偏集中)。

对于投资者来说,我们投的环节是家电厂商,当然希望家电对渠道的议价权越高越好。目前来看,自建渠道是使得议价权最大化的最佳方式,但同时也得承担巨额渠道建设费用,而且还得面临线上线下渠道矛盾的问题。

而电商渠道虽然不能使得家电厂商提高议价权,但由于电商没有中间商加价环节,对家电厂商来说能大幅提高盈利能力,而且不需要厂商花大量建设费用,所以也许这才是目前大多数家电厂商的最优解。

因此对于格力这类龙头企业来说,如果能在抓住电商红利的同时,还继续发展自有渠道,将能够不断加强公司自身的竞争优势和盈利能力(这也是过去格力美的一直在做的事情)。

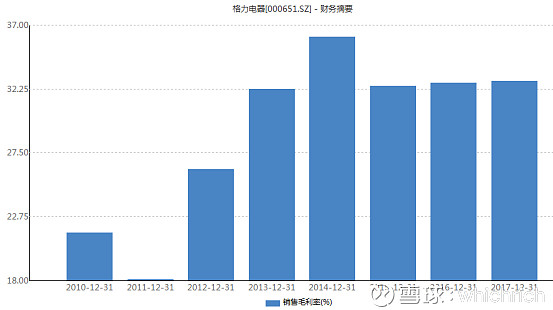

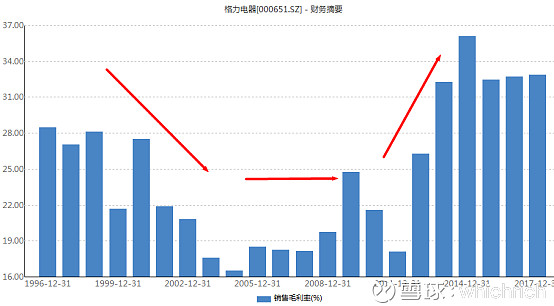

格力渠道特点

我对格力的认识其实并不算深,对其渠道的研究更是少之又少,但也有看过董明珠朱江洪的几本书,算是有一个大概了解吧,下面只是我个人对格力渠道的理解,可能会有些不足。

看格力的渠道,其实就相当于看董明珠这个人,因为格力营销渠道建设风格和原则绝大部分是受董明珠影响。

董明珠对待经销商的最重要风格,我认为就是强势。或者你也可以说这是格力在建设营销网络时的原则——只能公司控制着经销商,不能被经销商绑架,且经销商之间应该公平公正得去竞争与合作。

这种强势的坚持是格力成为现金流最好的空调企业的重要原因之一,经销商不仅不能拖欠款项,还得交大量的预收款(当然,强势的前期,董明珠也吃过很多亏,但都扛过来了)。

此外,格力对内部销售人员的考核是看其与经销商沟通的工作量,而不是销售额。此外,还规定“营销人员禁止拿回扣,对他们的考核不是以销售额衡量,而是看与经销商沟通的工作量。

这使得公司的营销人员只须专心协调经销商工作,不负责发展网络,不仅精简了营销队伍,削减了公司大笔的营销费用,还使得公司营销分工更专业,提升了公司营销工作的效率和把控力。

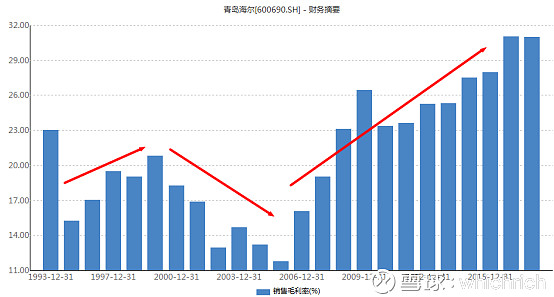

格力与美的海尔的渠道区别

正是由于在董明珠的管理下,格力电器的渠道有许多的特点(很多模式都是行业首创),也因此让格力的渠道与美的海尔有了不少区别:

1. 动销

格力的促销活动大多是有经销商方面组织和规划的,而美的海尔大多数时候还是由公司层面去控制。

格力这种区别使得其动销上更加灵活和自由,经销商作为最接近零售端客户的主体,自主管理促销活动也许效果更好,也提升了营销工作效率,节约成本。

但同时也可能会造成动销节奏一致性比较弱,促销比较混乱。

2. 价格控制

格力的出厂、批发零售价主要都是由经销商决定的,公司更多只是负责定价指导和管理。

这种区别使得格力的定价能更加贴近市场,符合当地情况。

但也可能使得公司产品定价混乱(不过格力这块的把控做的很好),渠道间发生恶性竞争和利益矛盾。

3. 售后服务

格力和美的都是经销商负责售后,公司层面管理监督。海尔则是公司层面负责售后工作。

格力和美的的方式可以使得公司售后工作效率更高,投入更少,覆盖面更广更快。

但也可能使得售后服务质量打折扣(从客户评价来看,格力还没出现这种问题,甚至可能是做的最好的)。

区别总结

综合来看,可以发现格力在渠道上的差异主要来自于在工作环节上更加得放权。

这样能使得公司营销管理分工更专业具体,工作效率更高。

而这种模式理论上也有一些缺点和不利,只不过目前格力都还没出现,这其实反而充分体现了格力对渠道的把控力极强。

当一家公司在选择一个策略时,如果能发挥该策略的优势,而又抑制住该策略劣势的出现,那其实就体现这家公司的实力。