行业生命周期

——我国保险尚处在导入期与成长期之间

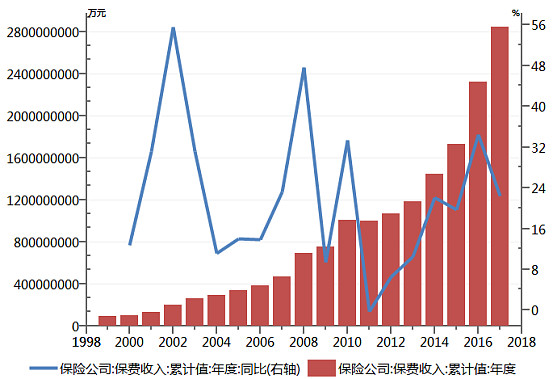

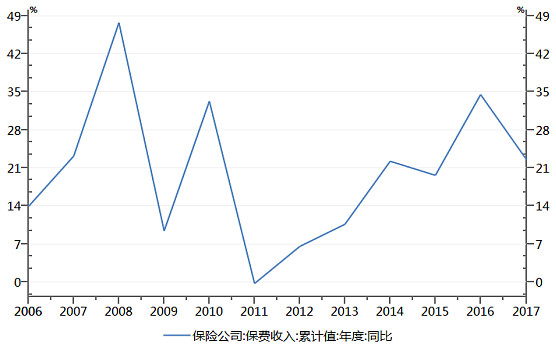

其实看好保险或者说抓住保险这个行业是很简单的事,即使单纯归纳思维去看历史增长也能看得出这个行业的高速发展。从统计数据看,98年至今,三十年的历史中保险保费收入基本上都保持了两位数的增长,而且基本只有一年是负增长的(成长性这么优秀的保险让我瞬间想到了房地产行业)。

那保险未来还有多大空间,目前我国保险业处在什么位置,这就得从渗透率和市场需求变化上去分析了。

渗透率角度

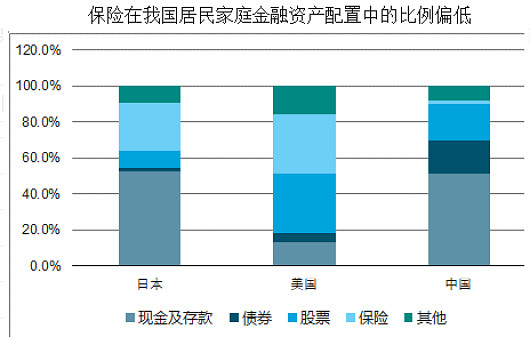

在保险行业,观察渗透率最好的指标是保险密度和保险深度(也可用资产配置的角度去观测渗透率)。

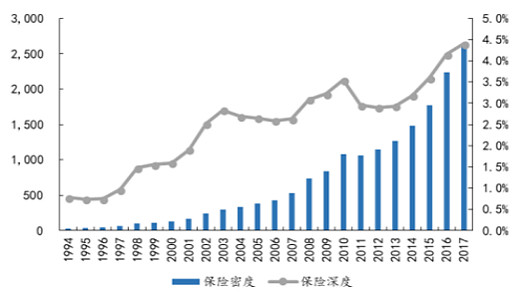

保险密度是指按当地人口计算的人均保险费额,;保险深度是指某地 保费收入占该地 国内生产总值(GDP)之比。

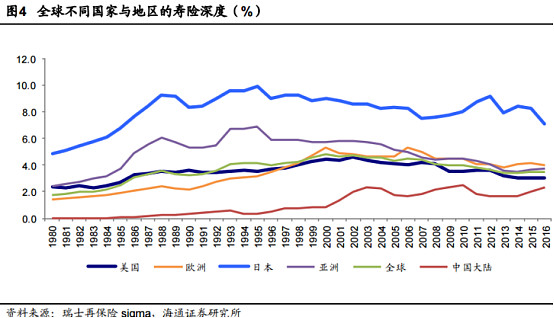

那么我们国家目前的密度,深度在什么水平呢?据统计,截止到 2017 年年末,我国保险深度为 4.4%,保险密度为 2,632 元(按 2017 年年末汇率计算为405 美元)。17年的数据放到我国保险历史去比较的话,可以说已经提升了一大截,进步非常大。要知道在94年的时候我国保险深度不到1%,保险深度就是现在的一个零头,所以渗透率的提升是过去这么多年驱动我国保险业发展的主要因素。

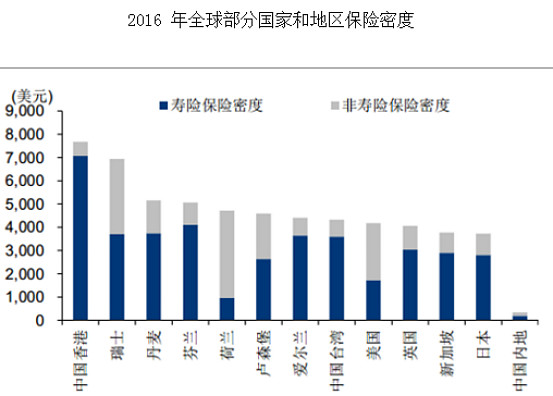

但进步大是否就说明了我国保险业的发展足够发达了?这个问题可以通过国际对比来解决。数据显示,发达市场平均保险深度为 8.0%, 保险密度为 3505 美元;新兴市场平均保险深度为 3.2%,保险密度为 149 美元。可以明显的看出,现在我们国家无论是从保险深度还是保险密度上都已经较大幅度超过新兴市场平均水平。但是我国毕竟还是世界强国,一二线城市基本都进入发达国家的标志,我们更应该拿我国与发达国家去对比,而我国保险渗透率离全球平均水平还有一定的距离,离发达市场那就差距更大了,所以从国际对比视角去看,我国保险行业的普及和发展还任重道远。这也是为何国务院在2014 年发布的《关于加快发展现代保险服务业的若干意见》中,提出保险业 2020 年的发展目标是保险深度达 5%,保险密度达 3500 元。

市场需求变化(人口结构)

市场需求变化主要是两点,一是主体数量,二是主体消费深度,也就是上文提的渗透率。保险的消费主体就是人,人口数量及结构下文再继续详细展开。主体数量方面的大致结论就是保险消费主力人群数量还在增加,但从十年的周期去看未来,将大概率发生出现拐点。

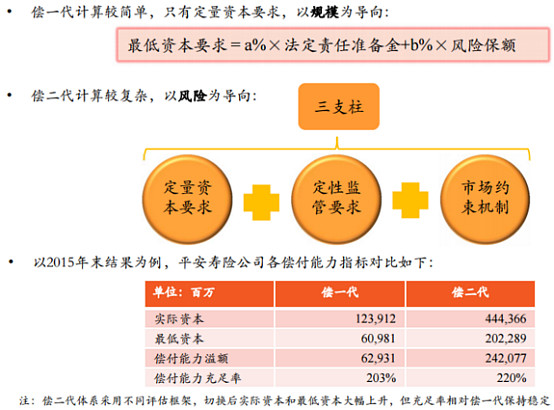

产业政策——偿二代

关于政策,本文就不详细讲(细节比较复杂而且本人能力也有限),主要抓住主要变化和影响简单分析下。

什么是偿二代呢,简单点理解,可以归纳成保监会允许把保单未来可实现利润的贴现值计入资本,也就是允许把剩余边际计入资本。

这让保险公司从重资本的商业模式转变成轻资本模式,保险公司偿付能力得到直接的提升,使得加杠杆能力直接获得提高,从而提高ROE。此外偿二代还会使得寿险对于保险公司来说更为重要了,因为每卖一张寿险保单,都可以把这张保单的剩余边际计入资本,从而资本增加,可加杠杆幅度增大,而加杠杆会让保险公司获得更多资源去卖更多保单,一直把寿险业务和杠杆的优势滚起来(因此我们可以从最近的经营数据看到,保险公司纷纷转型或者加大寿险业务)。

供需分析

行业需求因素主要是人均收入,人口年龄结构等(短期需求因素是前一年收益率?)

在行业供需分析上,核心还是看边际,我认为保险目前的供需逻辑大方向依旧没改,但不排除未来几年出现边际下滑。对于保险行业来说,影响其需求的有两大方面,收入和数量,收入影响的是渗透率提高的速度,人口结构和数量影响的是强需求人群的数量。

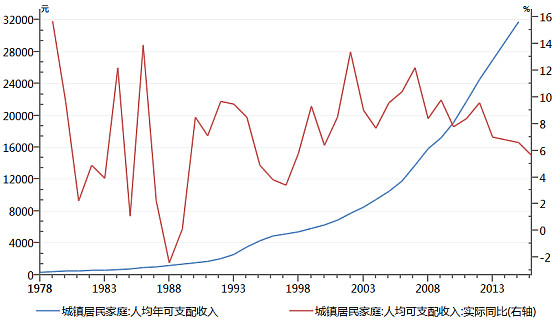

我国从1978年以来的城镇居民家庭人均可支配收入就不断提升,除了1988年那段时间短暂的出现了负增长,其他年份都是正增长的,这背后反应的是我国自改革开放以来经济的蓬勃发展与居民生活水平的不断提高。在人们吃得饱住得好后,自然会顾后,保险作为保障性产品,其需求也随着人们生活水平的提高而不断加强了。

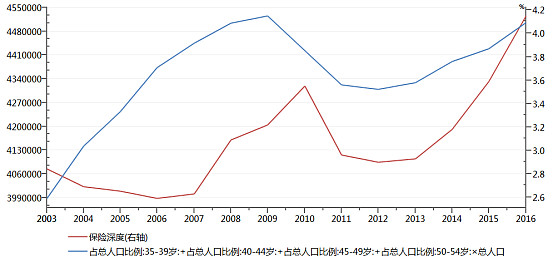

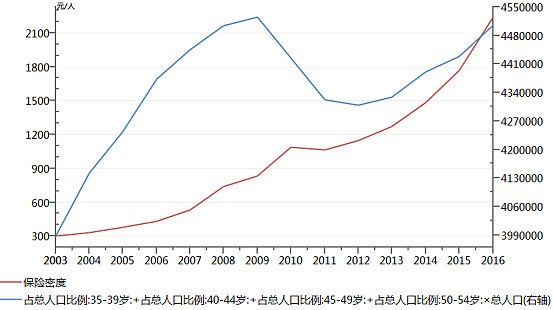

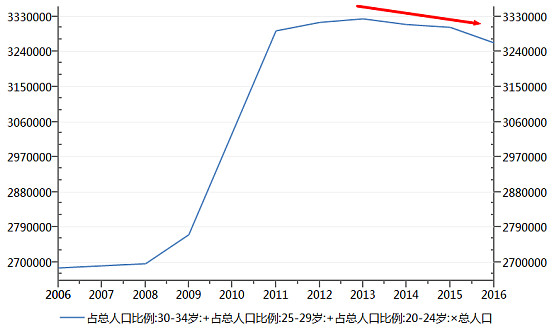

除了人均收入之外,另一个因素便是人口年龄结构了,这个理解起来也很简单,人的一生中最有可能买保险且买的最多的时候大概是在中年期间,也就是大致是35岁-55对之间。这个年龄段的人大多生活比较稳定,开始有足够购买力,会开始考虑自己的下半生和为家人保障。并且这个年龄段的人作为家里的主要经济支柱,更知道自己倒下对家里的影响,因此更倾向于去买一份保障,不仅为了自己,更是为家人。因此从35-55岁人口数量与保险深度,保险密度的对比中就可以看出,人口年龄结构对保险行业的影响。

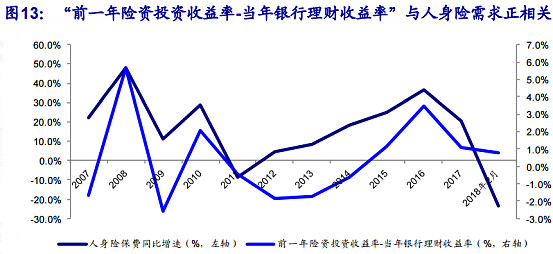

上文提到的人均收入及人口年龄结构是影响保险行业长期需求的主要因素。此外,影响保险行业短期需求变化的还要一个因素,既是保险前一年的收益率。这个前一年收益率是怎么表现和观察的呢,海通证券的孙总用了一个指标我认为十分到位——前一年险资投资收益率-当年银行理财收益率(海通的这个指标体现的是扣除了机会成本的保险收益率)。也许有投资者会疑惑保险为什么跟收益率有关,买保险不是买保障吗。会有这个疑问的估计大多没买过储蓄类保险,目前市面上很多保险产品都是隐含储蓄功能在里面的,也就是说这张保单不仅有保障功能,还有理财功能,每年会有分红或者约定利率,很多保险消费者就把保单收益率当做购买因素之一,从而使得险资收益率对保险短期需求造成影响。

所以从收入,人口年龄结构及收益率这三个角度来看,保险需求的边际预计未来会开始下滑,主要是因为近年来我国经济发展承压,又面临转型,去杠杆等挑战,人均收入增速以及收益率预计还将走弱(去杠杆影响保险公司资产端的投资表现,从而从定价上影响产品收益率)。而人口结构也会因人口红利消退从而开始变得没这么乐观,未来15年左右保险消费的主力人群数量将开始面临下滑压力(也就是现在还是20-34岁的人口数量见底,15年后他们都将长大成主力人群)。因此有理由相信和判断,从较大周期去看未来,保险行业的增速发生下滑将是大概率事件,但是抓住当前保险的主要矛盾(渗透率较低)去看,保险行业未来的增速继续为正也是不需要过度担心的事情。

图自海通证券

供给逻辑主要是代理人数

虽然保险这个行业几乎都是处于供过于求的状态,毕竟产品太多太容易开发,但是我国保险行业目前还明显处于前期,渗透率较低,每年还能较快的增长,因此供给(主要指代理人)的增加会加速保险渗透率提升和普及,对保险公司和行业是利大于弊的。

保险的供给,就是代理人和产品,但是产品数量实在太多,而且本质上都是类似的(除非偶尔有保险公司做个创新产品),所以抓保险行业的供给实则上就是抓代理人这一环。【渠道占比】

相信大多数人对保险的第一印象就是各种推销电话和推销人员向你卖保险,这虽然经常困扰我们的生活,但是也向我们展示了保险行业的一大特点,代理人模式。代理人的销售模式其实是我国在90年代才开始从国外引入的,当时一经引入便取得了十分好的效果,各大保险纷纷效仿,从此我国开始步入满大街卖保险的时代,也推动了我国过去二十多年的快速发展。

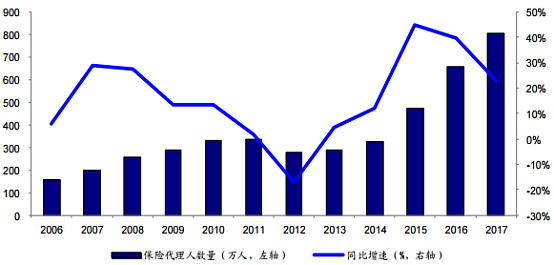

为什么保险这个行业代理人模式这么好用呢,其实道理不难理解,我个人的解读是:保险作为非必需品,又不是享受型的产品,况且我国思想向来比较保守,不谈生死病残这些事,想让国人主动去接受并购买保险是个艰难,缓慢的过程,这就使得代理人主动促成一对一沟通销售是很必要的事。因此从下图可以明显看出,代理人数量的同比增速与我国保费收入的增速呈现成了很明显的相关性(当然,保费收入反过来也会影响代理人数量,今年好做明年保险公司自然扩招和吸引人们入行)。

未来代理人数量是否还能保持这么高的增速,我认为这很难预判,但从保 守的角度去思考, 我们要清楚知道一点,就是代理人数量不会无止境的持续增长的(否则全世界都在卖保险)。并且随着我国人口红利的消退以及18年年初保费收入下滑会倒逼部分代理人“脱落”,从而使得代理人数量增速下滑。

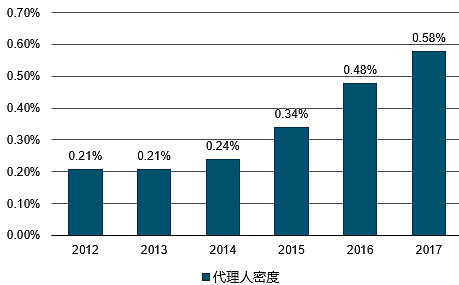

我国目前的代理人密度已经达到0.58%,城镇密度(保险代理人在城镇人口中的占比达到0.83%,这个水平在国际上对比已经接近顶部了。2016 年底美国保险从业人员占城镇人口比例为1%,日本保险从业人员占城镇人口比例2015年的数据显示是0.86%。可见未来我国代理人数量驱动保费收入的逻辑将大概率走弱,积极提升人均产能才是未来我国保险行业发展的大道。

行业结构(竞争格局)

潜入:龙头优势明显,但近几年出现了行业新加入者

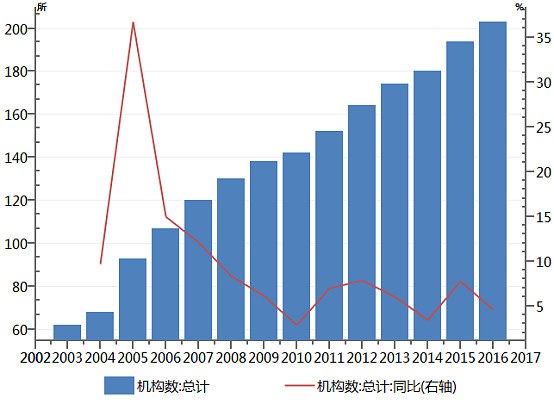

保险虽然是个门槛相对较高的行业,但是由于保险明朗的行业空间以及较好的商业模式,一直以来都是资本喜欢的选择。我们从过去十五年的保险机构数可以看到,保险行业曾在二十一世纪初的时候,迅速迎来了一批新进入者,而这些新进入者大部分确实也存活了下来,并成功在行业内分得一杯羹,抢了其他老保险公司的份额。

替代:理财方面开始走弱(政策不鼓励),保障方面社保水平还较低

替代这个问题一开始一直是我对保险的一大顾虑,因为保险的本质上是为未来潜在风险做个事先保障,而逻辑上随着人类社会的不断发展,社会的不断进步,人们的社会保障以及福利都会越来越完善,从而减弱保险的保障需求。

这个逻辑咋一看很是那么回事,但是有几个现象会让我清醒起来:一是那为何欧美这类社保福利这么好的国家的保险深度和密度反而更高,需求更大呢;二是那为什么无论哪个国家都是富人更倾向于买保险,并且额度较大。

我认为这两个现象的理由是:保险是人类社会发展的产物,越是生产力和生活条件好的人,越有机会开始居安思危,越容易激发其保险需求。并且人的感受是相对的,或者说欲望是无止境的,保了医疗疾病的风险,人们就想保财产的风险,未来甚至保宠物风险,婚姻风险和工作稳定性风险等等。

因此我认为完全没必要担忧保险需求被替代,倒是需担心保险公司提供保险需求的这一商业模式被替代,当前可见最有替代可能的模式就是互联网保险。不过自从去年微信推出互联网保险产品之后,反响一般,似乎对保险的冲击远没有此前媒体预期的那么猛烈。我个人认为背后的原因是保险属于金融产品,是虚拟产品,其背后的复杂性和难对比性都使得目前保险行业最佳的模式是代理人模式而不是互联网模。互联网保险反倒是给保险公司了一个机遇,如果保险公司们能利用好互联网这个工具,在代理人模式的基础上扩大单人服务及覆盖面积(实际上平安一直在先行了),则能对保险公司的人均产能带来很大的提升。

供应商:无供应商,也可理解为人才就是供应商(从投资的角度,供给是投资端)

保险的供应端比较特殊,金融行业与制造业不同,并没有明确的原材料供应商,或者可以说保险产品的供应商就是各种公司内部的精算师,也就是说没有上游供应这一环,保险公司本身就是产业链的最上端了。(不过也可以理解成,保险产品的原材料是投资端的收益,所以一家保险的产业链优势更多体现在投资端的表现)

购买者:弱势方,信息不匹配,产品理解弱

保险公司对客户来说属于强势方,保险客户大多是个体,议价能力弱,更多是被动接受报价和产品。至于同行竞争导致的价格战这属于同行竞争环节的压力,不过保险公司同样采取了巧妙的方式在一定程度上弱化了产品比价的行为,从而提高议价能力,该巧妙的方式就是产品复杂化,打造差异性。

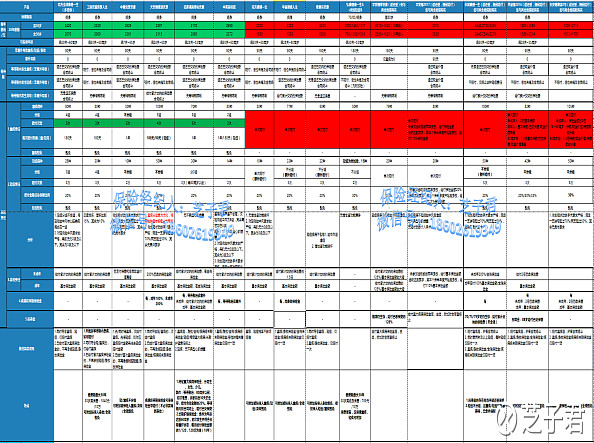

我们市面上看到的保险产品大多是保障多种疾病或者多种风险的一揽子产品,从客户需求角度去解读你可以说是未来满足客户多元需求,但从保险公司的策略角度就可以理解为这是故意复杂化产品,使得保险产品无论是功能还是价格上的可对比性都变弱,从而达到自身对于顾客的关系变得更强势(有多复杂,就看看下面这两张产品对比表,试着看看哪个性价比更高)。

图自 知乎长安客

不过从保险代理人口中又了解到,其实保险产品也不复杂,大类比较还是比较简单的,就相当于重疾险比重疾险(比种数和类别),轻症比轻症,再比比价格。话是这么说没错,但是其实这反而说明了保险产品相对复杂,一般制造业产品的比较我们都可以直接比较到具体参数和性能,而保险产品只能从较大的一个范围去比较,而且得到的也只是一个泛泛的印象,而无法具体列出差异,并进行量化衡量差异间的折价溢价,这就会导致消费者决策过程中非理性判断发生的概率变大。

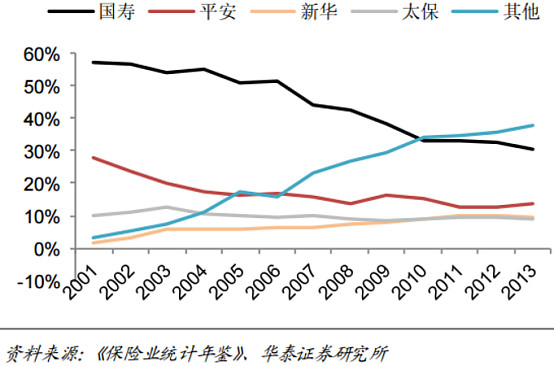

同行:逐步走向寡头(前几年集中度下滑主要是万能险爆发)

从券商统计的保险年检数据中可以看到,过去十几年保险龙头的集中度一直在下滑,这背后反应就是行业内同行竞争的不断加剧。但是集中度下滑的原因有很多,龙头集中度的下滑未必就代表着它们竞争力的下降,也可能是市场门槛下滑,新进者入场搅局,保险行业过去这些年就是如此。

前文在潜入分析里提到,过去十几年,保险机构数持续增长,此外保险公司数量也是增长明显,2006年保险公司大致有93家,截止2018年3月份,大约已经有173家了保险公司了,而之所以行业参与者不断增多,背后是保险行业门槛不断下降,国家逐步放开保险资质。

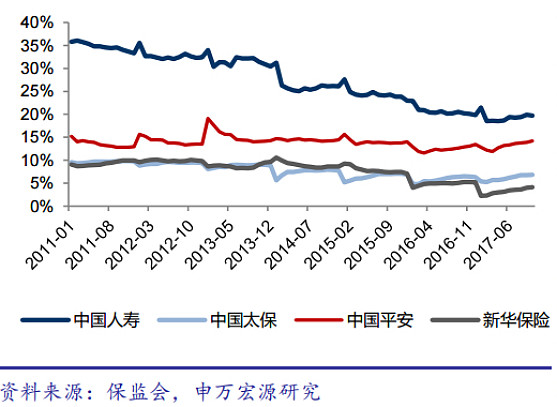

而17年以来,保险行业的集中度开始出现提升的迹象,这主要是因为2016年万能险监管趋严,保监会引导“保险姓保”,从而使得行业乱象得到整治,那些靠理财和高分红盲目扩张的小保险企业纷纷得到抑制,大险企的产品的保障优势以及服务优势开始更能体现。

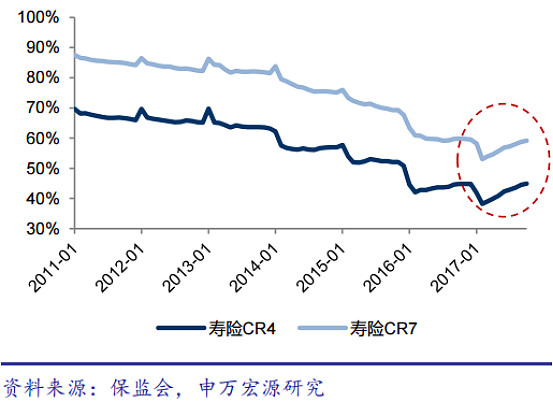

预计未来随着保险继续回归保障属性,行业的集中度有望继续提升,但目前还看不到行业集中度加速的迹象(也许今年投资端的弱势会是一个因素)。不过即使行业集中度不再提升,对于保险这个尚处成长期的行业来说,龙头的业绩增长也不会有什么问题,至少从过去十几年经验可以看到,虽然四大保险的份额均在下滑,但是并不阻碍它们业绩持续高增长,尤其是中国平安,虽然其市占率从03年的接近30%降至17年的约15%,但净利润却从03年的21亿元增长至17年的891亿,复合增长率高达30.7%。