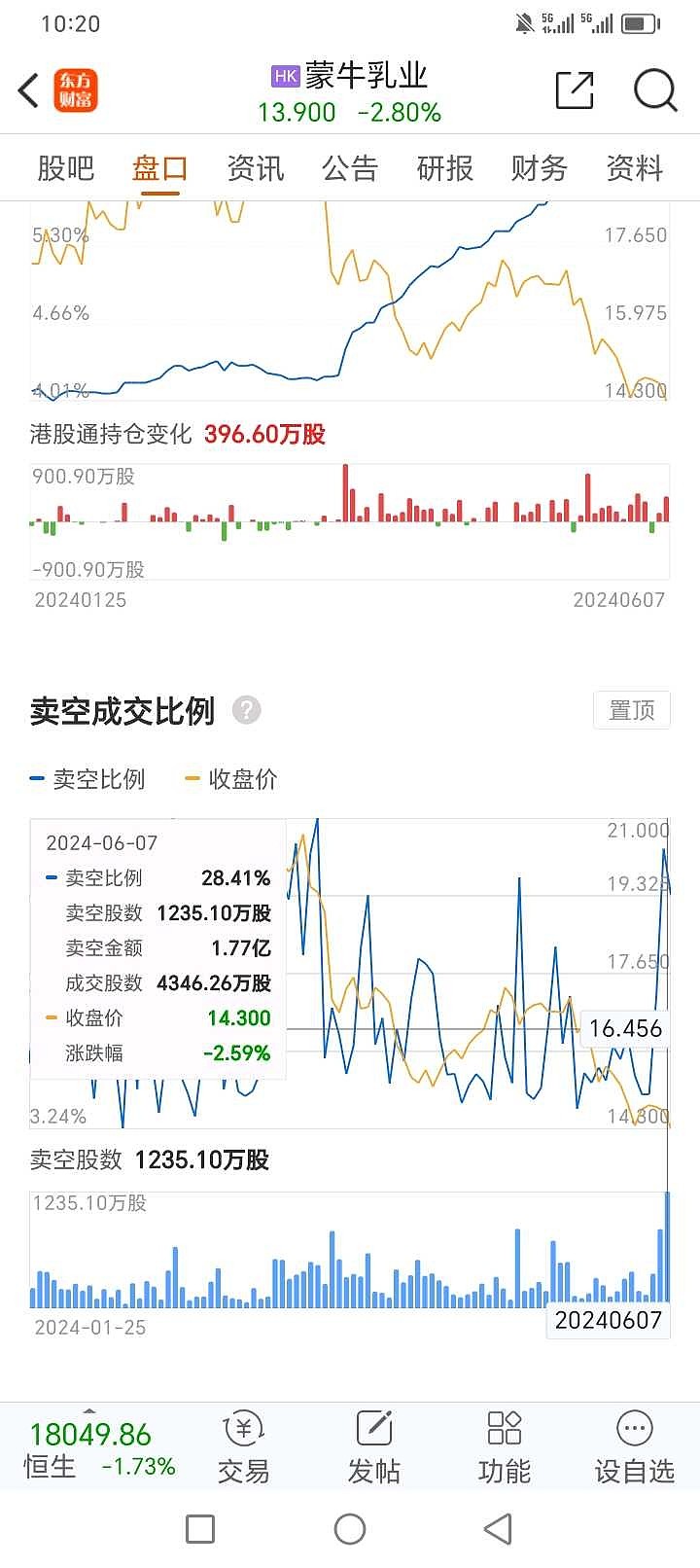

最近两个交易日卖空蒙牛砸盘的资金异常活跃,分别是超过1.2亿和1.7亿,这属于底部想尽办法砸盘,拼了命的砸盘和做空!我个人实在看不下去,股价高位的时候没见你这么砸,现在股价和市值跌倒了蒙牛2016年亏损几十亿的时候了,但是现在蒙牛一年盈利接近50亿,2016年到现在营收也增长大大几百亿,因此砸盘和做空的完全是极限打压!无需有任何的惧怕,蒙牛低估是百分百的!

但是考虑到蒙牛是港股,非常的极端和大起大落,所以不建议小资金融资太多,我个人从几年前就投资过港股,但是从未融资过。如果是大资金,比如10亿以上的,有能力托底的,融资点到无所谓,小资金我是不敢融资或者融资太多买港股。如果是自有资金,那么蒙牛这个价位,只要我有多余钱或者别的股票赚钱,我会毫不犹豫的全部买入。

对于有价值严重低估的公司,重仓或者全仓就是我向来一贯的做法!在我眼里,从未有过任何惧怕和怀疑!

$伊利股份(SH600887)$ $蒙牛乳业(02319)$