| 发布于: | 雪球 | 回复:14 | 喜欢:1 |

鸡肋,嚼之无味,弃之可惜。不是一个好生意,利润率个位数,自由现金流5%,用芒格说利润全在废铜烂铁里(设备厂房)。奶业品牌效益不强,基本没有提价权,全国品牌+地方品牌+超市贴牌,加剧了竞争。未来奶液消费人群降低,可能降低总消费量,消费降级,又降低了高端奶的消费,从而降低毛利润。整个趋势是慢慢下降的,短期看不出来,伊利可以增加销售费用(广告促销渠道费用)暂时保住市场份额,但长期趋势不可逆。结论,股价中间会反弹,但长期平稳向下。逢低购买标普500ETF可能比买伊利强很多。

可能你有伊利股票,所以有一定偏向行(或者说不乐观)。提价权意思有品牌效益, 同等商品涨价幅度大于通胀水平,带来超额利润,但不影响销售,比如茅台等就有提价权。伊利净利率8%,自由现金流才5%,奶液竞争这么激烈,碰到大环境不好,容错率就很低。什么奶粉、冰棍等新业务,比例不高,对大盘影响度不大。Anyway,我说伊利不是一个好生意,长期收益率未必高,有好的选择,为什么要选择她呢。茅台不香吗,标普500不香吗

大众品快消品好点的利润率也就15%左右,你要多少的利润率,伊利8%多未来几年慢慢提升到9%到12%,伊利利润率慢慢提升不好?你如果要买利润率20%但是慢慢下降的还不如买伊利,因为利润率20%的估值一般都是40倍甚至100倍,比如前两年的海天估值100倍市值7000亿,现在股价最近几年跌了多少?利润率又跌了多少你自己看。

奶业没提价权?你恐怕是搞笑吧。你要不要对比一下婴儿奶粉最近十多年价格涨了几倍,还有牛奶方面高端白奶和酸奶以及高价功能性牛奶占比扩大,本质上就是涨价,你现在看是喝以前3.0克2元的的袋装奶和2元优酸乳多,还是喝安慕希特仑苏金典多。你不看看高端产品占比提升了多少吗?关于雪糕冰淇淋不用说,以前5毛钱的冰淇淋你看得到吗?现在主流价格是2元到10元之间,其中3到6元是主流。这个价格比10年前20年前上涨多少你自己计算。

开口未经思考就说奶业没有提价权!

$伊利股份(SH600887)$

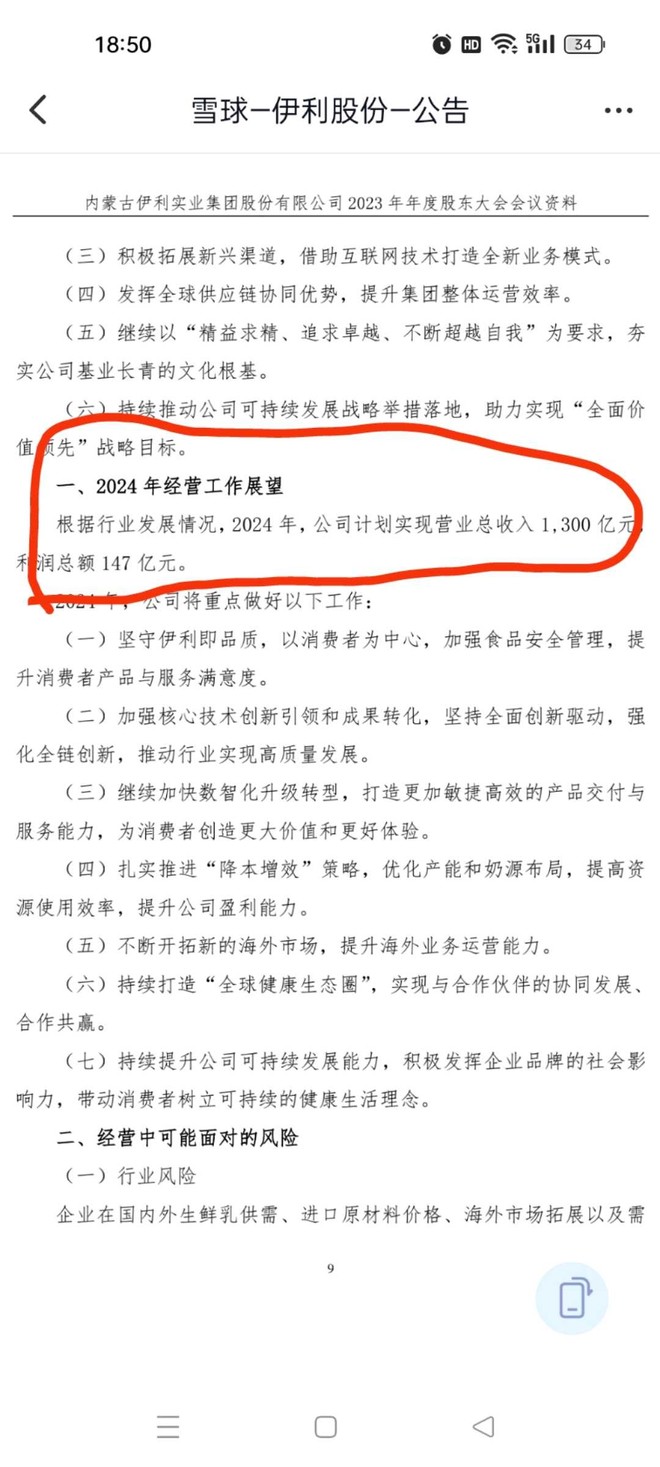

管理层的是指引,他们说了由于去年没完成原先的指引业绩,所以把今年业绩指引降低一些。他们说最终业绩希望更加好。(也受到蒙牛指引降低的影响,去年蒙牛也是没完成原先的指引)

我完全不认同你说的,首先大方向下我国人均乳制品消费量还很低,还有很大的成长空间。其次中小乳企是没办法和伊利竞争的(伊利有规模,品牌,成本优势)。您说的消费降价,目前原奶价格走低 导致终端销售价格降低,各行各业都有各自的周期,有些是强周期有些是弱周期。未来我国的经济 和人均收入都是不断提高的。所以我认为是消费升级。在a股长期看能比伊利优秀的企业没几个。

大众快消品涨价大幅好于通胀?哥们你是来搞笑的吧,茅台是奢侈品,伊利是快消品能一样?

可口可乐最近20年涨价没有?你仔细阅读伊利最近10到20年年报,伊利营收增长基本每年都有定价增长带来所致,当然2023年这种原奶价格大幅下滑情况除外,但是实际伊利单件利润是扩大的,因为成本下降更大。

另外伊利是A股出名的大白马股,累计涨幅几百倍所有上市公司里面前20吧,如果伊利上市你就投资你获得的收益率是非常可观的。

奶业这个赛道本身就是这个问题,没有本质上的差异化,消费者就看价格。未来也不是所有人喝牛奶,别提人口基数下降的长期趋势。人口红利没了以后,几个消费股,都是历史大顶 看年线就知道了。