在原奶供给过剩,牛奶价格不断跟随原奶价格下滑的背景下,伊利蒙牛都有默契的减少广告费用和营销费用投入,特别是伊利尤其注重投入产出比和精细化管理运营。最近半年包括春节等,伊利的综艺广告和明星广告,以及各种中间商和平台直播带货等营销费用明显减少。比如接触到的伊利业务员或者经销商,他们都说伊利对费用控制特别严格,在线下流量好的商超和渠道,都是直接降价让利给消费者带动销量和份额提升,而把钱花在中间商和渠道上的钱大大减少。而在线上,伊利请电商平台和网红直播带货等投入的营销费用也大大减少,什么广告展示直通车等投入的营销费用也大大减少,主要是通过直接让利给消费者带动销量增长。目前这样的经营策略在线下取得非常不错成绩,在线上京东和拼多多也取得不错的成绩。

最近一年,伊利前所未有的注重投入产出比,特别注重营销费用的投入是否能带来效果,特别重视每个渠道和每个平台的投入和产出比。也就是伊利的精细化运营和管理特别出色!

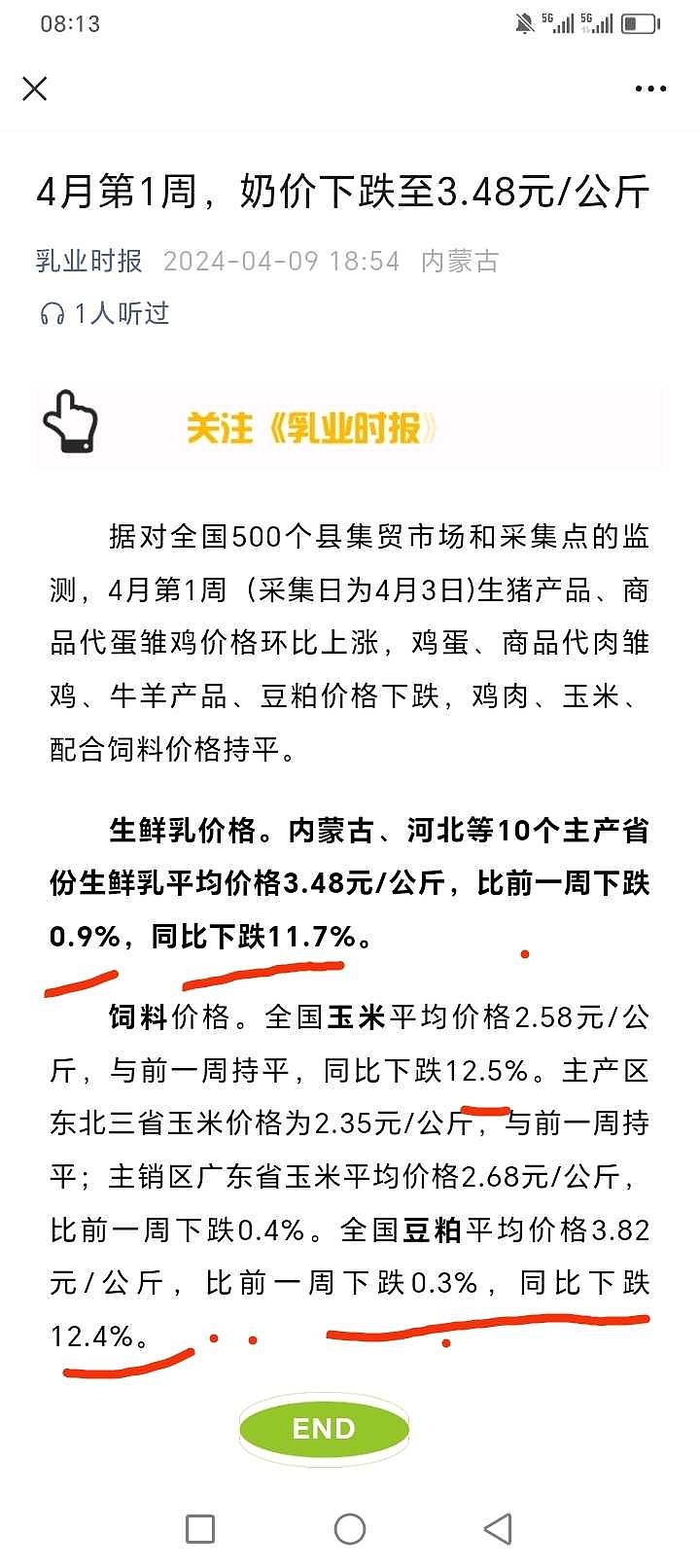

去年原奶价格6.5%左右,今年截止目前原奶继续同比降价11.7%,那么两年原奶合计降价18.5左右。伊利终端牛奶的降价其实是跟随原奶价格下滑降价,甚至降幅比原奶降幅还小,最后伊利对营销费用和广告费用也在大力控制,伊利在牛奶降价后直接带动了销量增长,从而减少了明星广告和营销费用的支出。因此无论是2023年报,还是2024年一季度,伊利的业绩都是非常稳健的增长的,尤其是2024年一季度由于春节期间乳制品价格是一年最坚挺的时候,且春节期间伊利动销非常好,而婴儿奶粉和成年人奶粉在一季度也表现非常好,因此我对2024年伊利一季度业绩充满信心。

总结一句话:我对伊利一季度实现5%到9%营收增长,内生净利润或者扣非净利润实现9%到15%增长充满信心!那么叠加煤炭收益21亿利润,伊利一季度的净利润大概率同比增长65%以上。

$伊利股份(SH600887)$