这篇文章的完成时间是2024年5月4日。

一,《通往自由之路-- 格隆疫情三年投研札记》格隆博士的书籍,很有家国情怀。里面有一段话我觉得很精彩,和兄弟们分享一下:投资是一个永远带有一定赌性的游戏。但久赌必输。所以,投资真正的难点,不是如何赚钱,而是赚钱后如何优雅的退出,锁定利润,落袋为安。牌桌上真正的高手,不是拿到好牌的人,而是知道几时离开牌桌的人。知进退,是一个人最大的修养和能力。投资如此,生活亦如此。遗憾的是,我们身边有太多从不审时,也不度势的蠢人。哪怕环境再恶劣,他们从不考虑过退避或离开,而是傻傻地等着下一圈发牌。

我觉得格隆的这个观点和约翰聂夫是一样的;所有股票的买入都是为了将来的卖出。“如果股票不想持有十年,那就不要持有十分钟”,这只是一个估值思维模式而已。

二,我们把所有的股票分成成长股和价值股。

1,成长期-- 估值不断拉高-- 不断通过股权融资-- 不需要回购或分红,早期的投资者会收获巨大。

2,价值期-- 产生源源不断地现金流-- 通过回购和分红回馈股东。

3,商业模式要好,也就是ROIC要高。ROIC高,一定有某种意义上的竞争优势。

4,股价要便宜,PE,PB低,不能低价乱发期权,这是从其他股东口袋里偷钱。

我们把所有的股票分成成长股和价值股,虽然他们的本质是一样的,股票的价值是未来现金流的折现。但是成长股不需要任何分红或回购,所有的自由现金流用于发展和扩张,比如PDD,特斯拉就是成长股。但是对于价值股,就非常看重分红和回购,这也是押注一家公司最重要的原因之一。比如阿里,我们觉得阿里已经没有成长性了,阿里最好的经营方式就是把垃圾资产卖掉,多余的现金分给股东。

三,我来简要分析四家公司,WISH, GPW,03983和00133,股票投资有风险,仅供参考。其中谨慎推荐wish和00133,对GPW,03983不做推荐,因为我们的股票池有更好的选择。我只把下注最核心的要点列出来,兄弟们一定要去把他们的年报找出来仔细阅读。

1,WISH。公司资产已经计划出售给新加坡公司QOO10公司,1.73亿美元。QOO10大概是看上了wish的品牌价值,MAU从2022年的2400万下降到2023年的1100万。只要公司好好经营,这些庞大的客户群体照样有巨大的市场价值。$ContextLogic(WISH)$

收购完成之后,wish这家公司剩下的就是现金和未来税务折扣收益了。我们来大致预估一下wish如果被QOO10收购之后的资产价值。

ContextLogic will continue as a publicly traded company with approximately $161 million cash on hand at closing (including the proceeds from the Asset Sale) and approximately $2.7 billion of Net Operating Loss (“NOL”) carryforwards. The Company expects to begin trading under a new Nasdaq ticker symbol, “LOGC”, within the next 30 days. (官网4月19号文件。)

比如27亿的税务抵扣,如果盈利是27亿,至少交税27 X 0.15= 4.05亿,即使卖一半的价格,也有2个亿的利润。(极度保守的估值方法)另外,现金剩下为1.61亿。今天2024年4月27日wish的市值为1.39亿,现金价值远超市值。

Wish这家公司很大的瑕疵就是管理层通过期权拿到了太多好处,这家公司的大部分费用就是管理层的期权。我们来看看2023年报第60页,2022年的期权费用是7200万美元,2023年的期权费用是6400万美元。而整个2023年的总收入不过2.87亿美元。

2023年报第96页,还有期权费用约5700万美元在最近的一到两年内核算。把这个期权费用扣除,wish剩余的现金价值约为3.04亿美元(1.61 +2 -0.57),远超今天的市值1.39亿。如果wish继续产生很多期权费用,这家公司可能就不值得下注,太多收益被管理层装进了口袋。但是由于资产出售之后,本质上公司除了现金和未来税务抵扣收益,没有其他具体业务了。应该期权费用也会大幅降低。这也是我愿意押注wish的原因之一。

第二个关注点,wish会不会开始清算,把现金分配给股东? 还是会继续收购其他资产继续公司的运营?这两种情况都有可能。特别是如果收购了质量不好的资产,对股东可能就是大麻烦。至于未来税务抵扣,本质上这块资产可以被其他盈利的公司收购之后,可以抵扣他们的所得税。

第三个关注点,就是整个收购过程可能需要一定的时间。比如收购完成之后,税务抵扣出售,现金分给股东,可能都需要时间,并且股东回报兑现的时间可能有巨大的不确定。这大概也是估值如此便宜的原因之一。

2,GPW,就是波兰交易所。公司官网为网页链接

波兰自2004年以来一直是欧盟成员国。由于波兰经济的稳定和可预测性,以及良好的公共财政状况,波兰是外商进行长期投资的优质选择。此外,波兰是唯一一个没有被卷入经济危机的欧洲国家,就债务与GDP的比例而言,波兰的公共财政状况远好于欧洲的平均水平。

我们从财务数据方面来分析一下GPW的投资机会。

PE为11.38 (数据来自于investing.com)

2023年报,ROE为15.37%。看着这个ROE好像很一般,但是由于GPW的财务杠杆是非常低的,比如根据2023年报,GPW的assets为12.6亿PLN,equity为10.5亿PLN,也就是资产负债率很低。

最重要的下注原因,就是GPW一直保持着高分红,相当于净利润的75%-80%通过现金分红的方式回馈给股东。

3,港股03983。中海石油化学股份有限公司是一家以天然气深加工为主业,从事化肥、化工产品的开发、生产及销售的现代化大型企业。中海化学公司总部位于海南省东方市。2006年9月29日,中海化学成功在香港联交所挂牌上市。 中海化学是中国产量最大、能源耗用效益最高的氮肥生产商之一,以生产,开发销售以天然气为原料的尿素及高附加值的合成化工产品为主要业务。公司产能巨大,生产技术先进,庞大的销售网络覆盖中国20个省份。

我们可以看出一些几个方面,03983是很好的押注标的。$中海石油化学(03983)$

A,价格便宜,PE TTM现在为4.41,但实际上03983是那种市值低于净现金的公司。

B,我们根据2023年报,流动资产156亿,基本等同于现金,非流动资产87.4亿,如果保持保守的估值方式,打个50%的折扣,就是43.7亿。而03983负债总额为49.1亿。也就是公司的净现金大概等同于156+43.7-49.1= 150.6亿港币。(一种极度保守的估值方式,类似于清算估值法)但是今天2024年4月26日公司的市值为115.71亿港币。也就是公司市值远低于净现金。

C,股东回报做的好。公司现有的分红率高达7.65%。公司2024年4月12号发公告称,公司计划再回购H股总股份10%来回报股东,在股东回报方面更上一层楼。

D,唯一的缺陷,就是我不太愿意下注的方面,就是整个公司的ROIC比较一般。如下图是03983从2019年到2023年的ROA, ROE数据,我们可以看到总资产收益率,净资产收益率很一般,赚的还是辛苦钱。

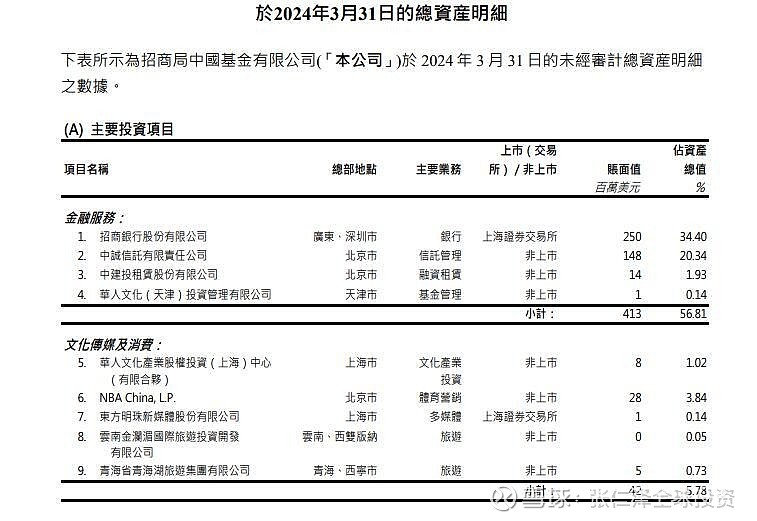

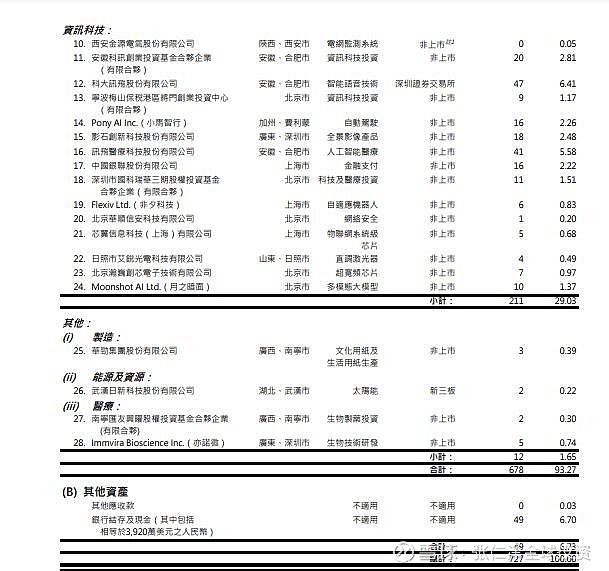

4,00133招商局中国基金。$招商局中国基金(00133)$

关注这只基金的投资机会,可以看到基金净值打了很大的折扣。2024年5月3日,股价为11.1港币,但是每股净资产为28.63港币。如果所有的持股全部是上市公司,这个每股净资产没有任何异议,公开股价即可。当我们把00133所有的持股清单拿出来之后,发现公开上市的主要公司只有两家即招商银行和科大讯飞,其他大部分持股都是非上市公司。

看到00133在2023年报中披露了对这些非上市公司的投资,其中绝大部分都是盈利的。除了最后一家中建设租赁股份有限公司是亏损之外,其他的都是盈利的。由于00133成立的时间为1993年,所以投资的绝大部分非上市公司有盈利很正常。我唯一的担忧,这些这些非上市公司的估值是不是合理的。

00133现在被对冲基金Argyle持有,现在ARGYLE推动00133出售两家上市公司招商银行和科大讯飞的股份,然后返还现金给股东。大家可以看看下面网站的具体内容。

我们认为Argyled的行动非常棒,举双手点赞,我们将会和ARGELE 一起,来推动00133价值的实现。

根据2024年3月31号一季报,我们来仔细核算一下00133所有的资产净值。

招商银行的股份,2.5亿美元。上市公司,可以随时卖出。

科大讯飞的股份,0.47亿美元,上市公司,可以随时卖出。

手上的现金资产,0.49亿美元。所以,所有的流动性资产就是3.46亿美元。但是今天2024年5月3日,00133的市值为16.91亿港币,即2.165亿美元。也就是00133持有的流动性资产比资产净值高60%,估值便宜的不可思议。如果算上非上市公司的股权价值,PB仅为0.39.

强烈建议管理层把上市公司股份出售,现金分红给股东。

我们觉得有一些公司的市值远低于净现金,但是管理层继续拿着高薪,毫无作为,既不分红又不回购。因为资金本来就是股东的,既然找不到很好的投资标的,公司的经营发展也不需要太多的现金,为什么额外的现金不通过特别红利的方式回馈股东呢?比如搜狐,斗鱼。希望ARGYLE能采取更多的active investing。@今日话题