wangdizhe(beiyixiaohai)

谭木匠是一家“小而美”公司,做梳子的,也是我喜欢的公司,在3港币之下持有一些。。。每当我逛常营天街,朝阳大悦城的时候,总会不自觉地想看看它的生意,可能也是作为股东的一种魔怔吧。。。

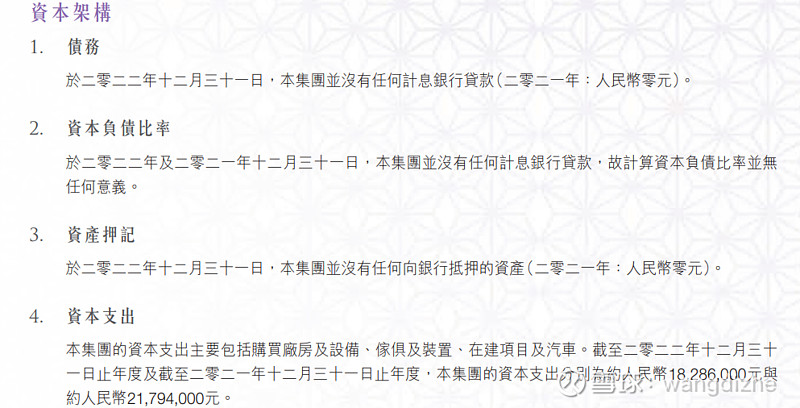

其2022年财报148页,我是全部看完的,延续着“亲切,朴实”的风格。。。依然没有任何计息的银行贷款,所以暗示投资者,看负债率完全没有意义,资本支出也很小。。

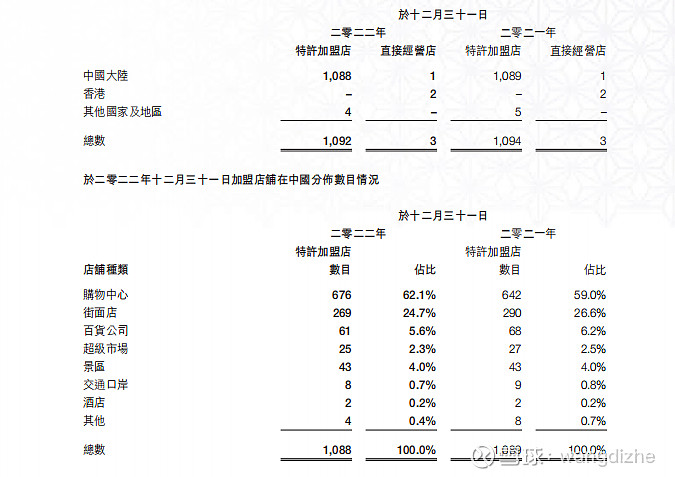

2022年其实是大疫三年中,对整体商业冲击最大的一年,但谭木匠全球店面1092家,相比较2021年的1094家,基本上是持平表现,这说明即便经历严峻的疫情冲击,但经销商和谭木匠依然保持信任度,也从另一方面说明了谭木匠的经营韧性。。。

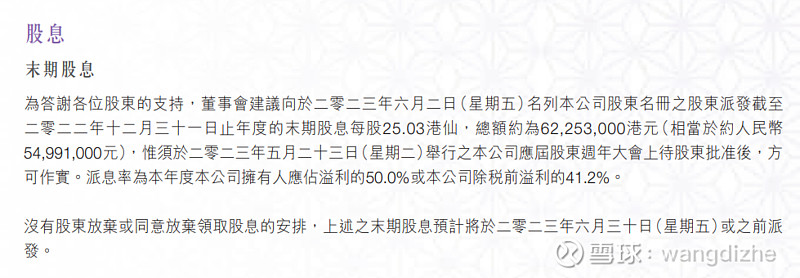

这具体而言是一个什么生意呢,总市值8.95亿港币(汇率按照0.8806计算,合计人民币就是7.88亿人民币),店面1092家,年营收3.55亿元,归母净利1.07亿元,下半年分红总计大概0.55亿元。。。所以就相当于盘下每家店大概71.24万元,每家店面年营收32.51万元,年净利9.8万元,下半年分红5.04万元。。。。而且如果算上2022年中报那次0.2751亿元的分红,其实每个店面分红额还要加上2.52元,所以2022全年“每个店真实分红”7.56万元。。。这又是个啥概念呢?真实股息率大概11%,市盈率大概7倍。。。也就是70万左右盘一家谭木匠的小店,每年得到大概7.5元的现金。。。每家店其实还有大概2.24万元没分,但也是股东权益,这部分用来开新店或者更新店内装修去了。。。。总计2022年分了大概0.825亿元,而净利是1.07亿元,所以分红率大概77%(考虑到汇率因素按照80%算就行)。。。

所以对于报表的分析,需要“深入浅出”。。。最好能按照“实体经济模式”做个转化,这样直观性更强(老凤祥之前的文章,我也如此处理过,可以参考《老凤祥b不错,就是近期有点热》)。。。对于林园这种大佬而言,早就亲自考察过谭木匠,但是体量太小,不适合私募大资金进出,所以最终放弃了。。。

这是一个“小的不能再小的生意了”,大部分人都会忽视。。。而且即便你“蹲店”考察,其实也未必能看出端倪,因为疫情这三年,谭木匠其实大力发展线上及大商团购业务。。。

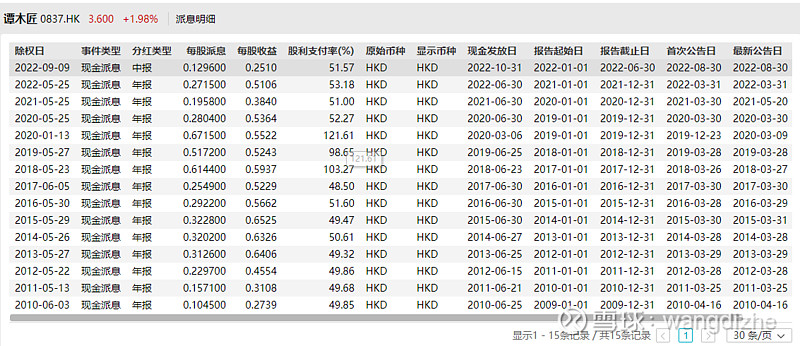

从分红率来看,2018-2020年基本上把所有挣的钱都分了,这在全球资本市场上都是罕见的。。。因为这意味着,把卖出的每把梳子挣的利润,都基本上100%的分给股东了。。。其实从历史过往来看,谭木匠一般的年化分红率在50%左右。。。

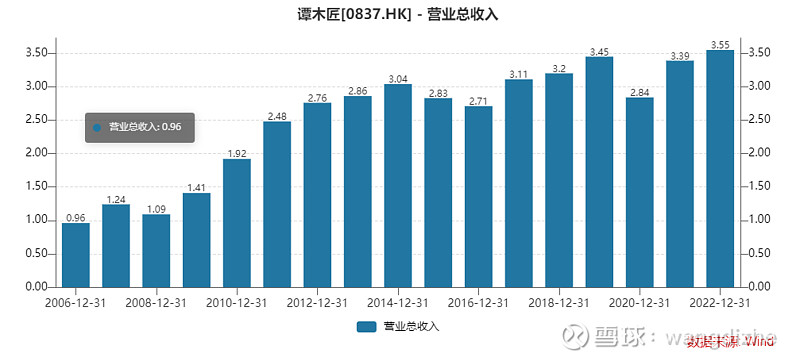

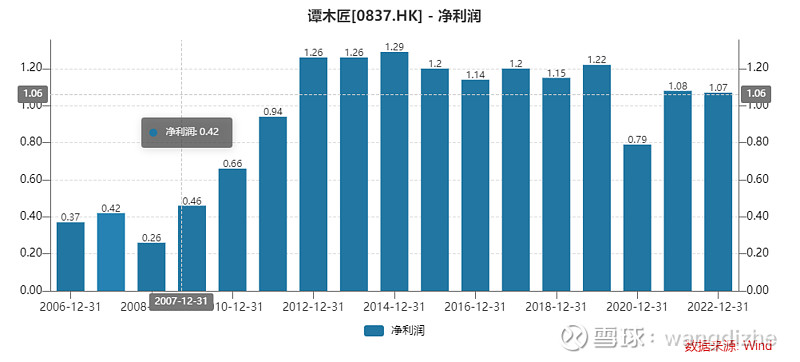

营收部分直接看近20年的轨迹,2006-2014年是快速成长期,之后增速降下来,然后2020年遭受疫情第一年挑战,有些措手不及,但很快调整,说明战略应变还行,并在2022年创出历史新高的3.55亿元。。。归母净利也差不多,同样2006-2012年快速成长期,然后从2014-2019年都基本是“横盘”趋势,年利润总体在1.2亿元。。。2019年遭暴击,所以高层用甚至超过100%的分红率挽救投资者信心(发特别股息),可以看出其对小股东的呵护。。。在疫情后2年归母净利基本在1.1亿元左右,。。。

对于一家这么小的公司,每日成交量不过20万港币,没有任何机构看的上,所以wind系统没有一篇研报和业绩预测。。。对于我而言,其实感觉好极了,因为一旦被机构盯上了,随着增量资金的流入,市值就会拉涨,那时候我会择机出货。。。它基本上是中国版本的喜诗糖果,所以那些听伯克希尔股东会的人,其实很多都是“徒有虚表”,老巴起家的时候,也是依靠这种“小而美”的公司,上来就轮ibm这种大家伙的话,那是摩根花旗的天下,青年巴菲特哪里有机会。。。

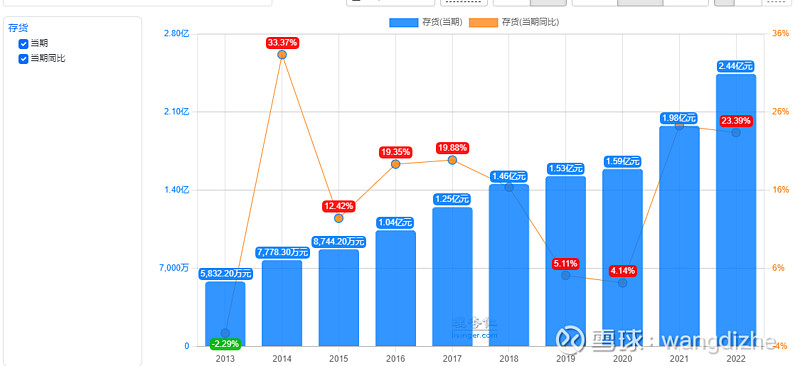

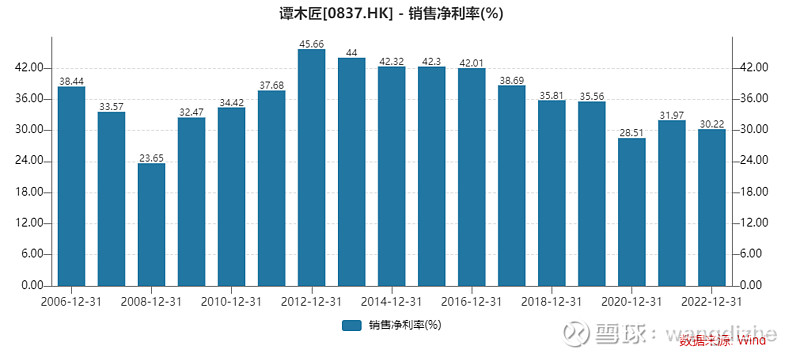

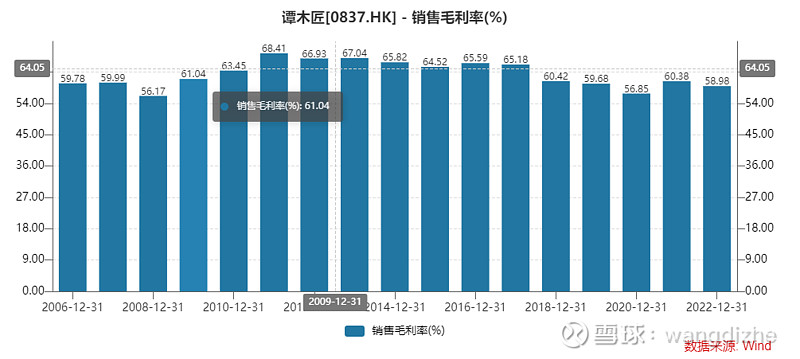

毛利率大概59%,净利率大概30%,相比之前出现小降。。。。但要知道这2个数据表现,已经很出色了。。。至于有些人说存货多,我当然也会看看,2022年末存货2.44亿元,创出历史新高。。。同时营业周期为563.27天,也创出历史新高。。。但要看的细致,应收转款周转天数是5.3天,低于2020年的表现,同时总资产周转率为0.45,和2021年持平,经营活动对净利率的比率为62.89%,相比去年出现小幅上涨。。。所以存货总量虽多,但对总周转率和现金流影响不大。。。

而且这依然没有完,要去看看存货具体是什么,其实就三部分“原材料+在制半成品+制成品”。。。制成品0.38亿元,比去年的0.36亿元,才多了大概200万,而在制半成品比去年还少了3000多万。。。所以主要是原材料1.89亿元,比去年1.41亿元多了大概0.48亿元,这是因为啥呢?说明并不是成品或者半成品卖不出去,而是主动备货原材料,一来防止通胀原料提价,二来考虑到疫情解封后经销商需求提升。。。所以看存货从来不能看总量,也要分析结构的。。。

总体来看,谭木匠经过疫情大考,基本证明自己卖梳子这门生意的坚韧。。。这个生意不会发展很快,因为一旦快了,就会有太多的巨头介入。。。所以很多时候你懂么?增速慢也是一种极强的护城河优势。。。所以对于生意的理解要通透。。。表面上谭木匠卖的是梳子,但其独特的经营文化,使得其建立起“经济商誉”优势,他做的生意其实是“感情的传承”,对家人的爱 ,对朋友的爱。。。而梳子仅仅是一种“表达介质”。。。

在2023年,疫情过去了,人流会好些,而且经过大疫三年,其实加速谭木匠熟悉了线上的整套玩法,所以保守估计应该回到2019年的样子,也就是归母净利大概1.22亿元(当然了这个也要中报时候再修正),那样的话,每股盈利大概是0.5元(对应2.49亿总股本),如果分红率80%,就是每股分0.4元左右。。。对应当下的股价3.6元港币(合人民币3.17元),那么潜在股息率就是11%。。。当然也要考虑到如果分红率50%,因为这才是公司常态化的分红率,一般而言,超过50%的分红率的时候,都是派发了特别股息。。。那么就变为分红0.61亿元,每股红利大概0.25元,对应当下股价股息率就是大概7%。。。。而发特别股息的话,一般是2种情况,一种是净利累计几年太多,直接分掉。。还有一种是股价或者业绩走弱,为了安抚股东持股信心。。。所以其实只要谭木匠经营正常,只要长期持有的话,其实其分红率肯定要超过50%,没太具体算过,但是怎么也有60%左右,也就是长期股息率大概8%。。。

对于投资港股而言,其实必须“逢低购入”,因为港股的凶险,让很多老手都沉戟于此。。。3.6港币的股价以近10年周期看,市盈率为点位大概42%,而以5年周期看分位点是33%,所以并不是很保险。。。同时美股并未完全反应衰退预期,这暗示出港股大盘未来也有整体回调风险,所以我不会在此价位增持谭木匠的。。。在算清楚账面之后,就是等着回调或者暴跌了。。。比如跌到3.2港币的话(人民币2.82元),那么生意还是那个生意,总市值变为7.02亿人民币。。。还按照保守些的50%分红率计算,如果2023年净利1.22亿元,那么就分0.61亿元,所以股息率就是8.7%,这是短持股息率。。长期要考虑到“特殊股息的边际平滑性”,所以是大概60%分红率的,故而就是10.43%的股息率。。。当然如果跌破3元,那么就更合适了。。。看命了。。

今年的中报至关重要,其实别的都是已经算好了的。。。唯一重点观察的就是中报归母净利的变化趋势,因为要借此推算全年的净利表现。。。

我买入一家公司之后,就假设自己真的经营这家公司。。。对于谭木匠、老凤祥、长电、张裕都是这种思路。。。所以他们退不退市也无所谓的,我静静的拿着他们,如果有“傻子”报了高价,我马上就抛,绝不留恋。。。但如果没有“傻子”过来,我将一直持有。。。所谓的投资精髓,其实就是“随时的动态比较”,做两手准备,先要算好净利表现和分红,做好“扎硬寨打呆仗”的准备。。。这个过程中,要随时思考“如何面对暴跌”,核心是仓控和心态。。。要思考这个生意以这个价格买入,是否值得厮守一生,也就是无论暴跌,甚至市场关闭(比如b股以后消失),是否还有买入的勇气。。。第二种准备就是,如果有“傻子”来报高价,比如谭木匠涨到15元人民币,而即便每年1.22亿元净利全分了,每股红利也就是0.5元左右,这个时候股息率3%了,就没有厮守的意义。。。

那是一种什么心态呢?在看好之后,持有一万年也没事,但只要诱惑够高,在用常识逻辑核算完之后,即便已经持有9999年,也要有在1分钟内出货的勇气。。。长期和短期都是一种表象,核心在于价值的比较。。。