一、动力电池系统

四大重磅电池

麒麟电池实现量产交付:麒麟电池今年实现量产,应用在极氪汽车纯电的大 型MPV极氪009中,麒麟电池能量密度255Wh/Kg,体积利用率达72%,续航可达 1000 公里,这使得新能源车续航更高、更安全、性能更好,提升新能源车渗透 率,保持宁德时代动力电池的龙头地位和市占率。

钠电池宣布首发车型:今年4月份,宁德时代钠离子电池首发落地奇瑞车型, 奇瑞将联合宁德时代推出电池品牌“ENER-Q”。钠离子电池成本较低,且储量丰富。

推进 M3P电池产业化:M3P是“磷酸盐体系的三元锂电池”,预计首发于特 斯拉国产Model 3改款车型,未来也会在Model Y改款车型采用。大规模应用情 况下,M3P电池能够降本增效,低温性能、能量密度优于磷酸铁锂电池,成本优 于三元锂电池。

发布凝聚态电池:今年 4 月份上海车展上宁德时代发布创新前沿电池技术 —— 凝聚态电池,单体能量密度高达500Wh/kg,创造性地实现电池高比能与高 安全兼得。宁德时代称:凝聚态电池将率先用于航空领域,目前正在进行民用电 动载人飞机项目的合作开发,同时还将推出车规级应用版本,可在今年内具备量 产能力。

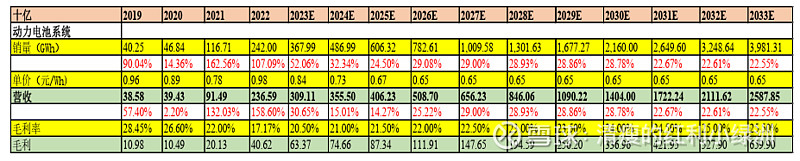

伴随国内新能源车渗透率的快速提升,动力电池的热度也一直居高不下。预 计2023-2025 年全球动力电池出货量将分别达到 968.4/1248.7/1515.8GWh,同 比增速分别为 48%/28.9%/21.4%。宁德时代援引 SNE Research 数据显示,2023 年1-5月公司动力电池使用量全球市占率为 36.3%,较去年同期提升1.7个百分 点,仍排名全球第一;假设全年市占率为38%,2023年宁德时代动力电池出货量 为368GWh、同比增长 48%,这与管理层预测的全年公司动力电池出货量 340GWh 左右、同比+40%以上相符。

曾毓群预测,2030年全球动力电池市场的需求将达到4.8TWh,那假设2030 年全球动力电池出货量4.8 TWh,2025年-2033年间复合增长率为25.92%,2031 年-2033年增长率20%;假设2023年之后宁德时代动力电池市占率每年提升1%。

宁德时代推出的“锂矿返利”方案,让看空锂价情绪再次加重。按照目前的 趋势,2023 年碳酸锂价格大概率会跌至30万~35万元/吨水平,2024年将来到 20 万元/吨的水平。未来原材料价格下降,假设 23 年-27 年价格分别为 0.84、 0.73、0.67、0.65元/Wh;毛利率随着原材料价格下降、技术提升而提升。 半年报电话会议中的信息推断:新材料未来会推动毛利率的提升。上半年动 力电池毛利率为20.35%,假设全年毛利率为20.5%,未来每年增加0.5%。

二、储能电池

储能电池方面,公司 EnerOne、EnerC 产品持续大批量出货,升级产品 EnerOne Plus 较上一代产品能量密度与充放电效率持续提升。公司推出零辅源 光储直流耦合解决方案,推进集长寿命、高安全、高效率多种优势的储能产品应 用。在美国IRA法案(海外本土建厂获得补贴)的刺激下,公司作为目前中美储 能产业链的龙头参与者有望深度受益于大储需求的增长。目前公司已进入主要储 能系统集成商供应链,国内与国家能源集团、国电投、中国华电、三峡集团、中 国能建等头部能源企业达成战略合作,海外与 Nextera、Fluence、Wartsila、 Tesla、Powin 等国际头部储能客户深度开展业务合作,在手订单充足。储能成 为公司新的增长引擎,未来可能会远远超过动力电池营收。

2022年宁德时代储能电池出货量53GWh,市占率为43.4%;假设宁德时代2023 年市占率约为45%,全球储能电池出货量为240 GWh,则宁德时代全年出货量为 108 GWh。之后增速和之前假设一样,24-27年73%、61%、50%、40%,之后30%。 财通证券认为公司在储能行业格局上有望重演大巴市场的份额情况,长期稳定在 70%-80%的市场占有率水平,据此我假设到2033年市占率80%。

根据上半年储能电池营收大约为280亿,出货量约为34GWh,计算得出单价 约为0.82元,假设全年单价为0.85元,全年营收九百多亿。假设24年之后单 价0.80 、0.76 、0.71 、0.68 元/Wh,与之前假设不变。上半年储能电池毛利 率21.32%,假设全年储能电池毛利率为21.5%,之后每年提升1%。

三、电池材料及回收

22 年财报把业务分为四大类:动力电池系统、储能电池系统、电池材料及 回收、电池矿产资源、其他;21 年财报分类为动力电池系统、锂电池材料(电 池材料及回收、电池矿产资源)、储能电池系统、其他。 根据SNE Research 预测,以金属含量为基础计算,预计 2025 年全球锂电 池回收(包括废电池和废料)市场规模为 78.6万吨,2030 年将达到 143.6 万 吨,年复合增长率约为13%。

公司23年半年度营收约为127亿,同比增长6.41%,假设全年收入280亿, 增速7.6%,参照全球市场规模年复合增长率,假设之后每年增速大约为10%;半 年度毛利率为16.95,假设全年约为17%,之后每年增长0.5%。

四、电池矿产资源

公司为进一步保障电池生产所需的上游关键资源及材料供应,公司通过自建、 参股、合资、收购等多种方式 参与锂、镍、钴、磷等电池矿产资源及相关产品 的投资、建设及运营。

五、其他业务

业务占比小于10%,现在财报不披露。

此外,宁德时代开始开展机器人产业链,未来可能也是一个新的业务增长 点,暂时不把这部分业务放进来了。

六、净利润

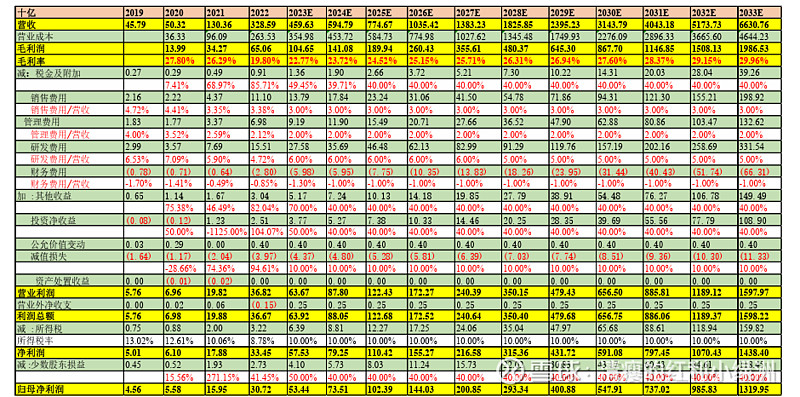

宁德时代明确了限制性股票的授予与归属条件。在公司业绩方面,宁德时代 对首次授予部分激励对象分两期归属的限制性股票的归属业绩考核目标为:第一 个归属期为2023年营业收入值不低于3800亿元;第二个归属期为2023年至2024 年两年的累计营业收入值不低于8100亿元。所以根据激励条件,公司2023年营 业收入不会低于3800亿,2024年营业收入不低于4300亿元。我预测2023年营 业收入4600亿元,2024年营业收入5950亿元。

销售费用大约占营收的3%,管理费用大约占营收的2%;研发费用上半年花 了100亿,同比增长77%,预计全年也增长77%左右,占营收的6%,5年后占比 为 5%。电话会议上说未来财务费用不会有大的波动,假设未来财务费用占营收 1%左右。

假设 g=1% r=10% 总股本43.96亿 流通股38.83亿

24 年开始净利润折现

10 年现金流折现/流通股=607元

10 年现金流折现/总股本=536元

(10 年现金流折现+永续年金现值)/流通股本= 2077.8元

(10 年现金流折现+永续年金现值)/总股本= 1835元