因为决心转夹头而关注万科,因为万科关注地产,因为关注地产发现新城。两家好公司,万科历史悠久经营稳健,新城发展模式独特和高成长,前者的估值特别像“捡烟蒂”(竟然破净,比银行的PB还低,已经开始对土地大幅计提跌价了吗,你让地方ZF情何以堪),后者的估值特别适合以合理价格买入高速增长股票的成长股投法(况且估值还不高)。引用一句流行的话,成年人的世界不作选择,都要吧。

先说结论,年内大概率看到拐点,耐心持有。实在受不住,分点小仓位去追小妖票和白酒新能源吧,小du怡情,心里也不会那么难受。投资不是跟自己过不去,要做大概率正确的事,也要对自己好一些,不是吗?

几个分析的point:

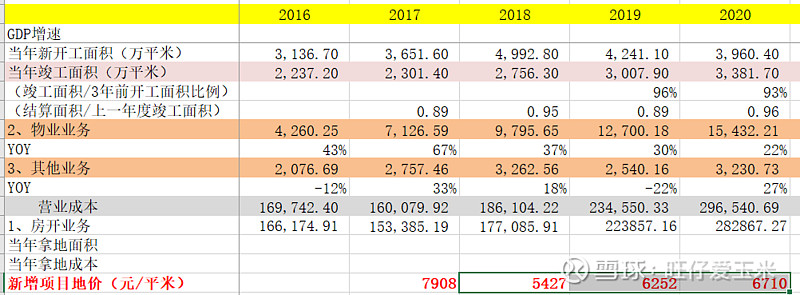

1、房开业务:无论怎么包装,本质还是盯房开业务(收入和毛利占比巨大),未来2年,房开业务的核心在毛利率,毛利率核心在地价,毛利率的拐点很可能就是企业乃至行业的拐点。随着17年的高价地结转出清,18-19年这两家拿的低价地大概率带来年内毛利率拐点,静待2-3季度报表出炉验证。

①万科的新增项目地价,18-19年显著低于17年。建筑成本比较稳定,原材料(钢材、水泥)价格17-20年都是比较稳定的,可推测今年大概率看到毛利率拐点,并且18-19年是开工面积高峰。

②新城同样是拿地单价从18-19年持续下降,但隐忧在于新开工面积、销售单价在17、18年到达高峰后一路往下走,所以预计21-22年新城还能快速增长(竣工面积、结算面积继续较快增长),但23年可能有拐点,量、价、成本都承压。

③最近1年,地产行业在收入和成本两端都承压,收入端限价,成本端两集中带来地价短期高溢价、原材料(钢材和水泥)带来建筑成本上升,按结算周期看,23-25年的业绩很可能不太好,因此市值可能在今年看到回升拐点,而到了22年下半年到23年初形成往下的拐点。

2、物业业务:对利润贡献弹性不大,核心在于价值重估,万科的trigger是万科云分拆上市(但万科的物管毛利率太低了,是不是能够和碧桂园比,还不清楚),新城则是吾悦的公允价值提升(只要租金持续提升,无风险收益率不要大幅下滑,收益法下就会带来公允价值提高)。

3、估值:目前万科和新城的估值都处在低估位置,从我的财务模型看,未来2-3年这两家公司业绩较快增长都没有什么问题,万科21-22年归母利润回到双位数增速,合理估值在5000-6000亿左右,新城21-22年保持2-3字头的归母利润增速,合理估值在2000亿左右。

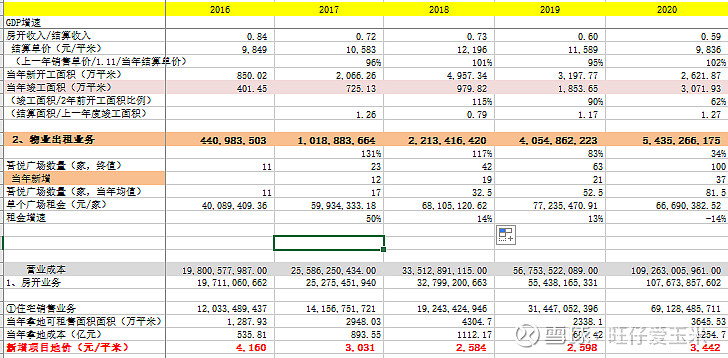

①万科:收入结算是肯定藏了的,去年才3000多亿的房开收入,16年就已经做到3000多亿的销售额、20年7000多亿,玩我呐?销售都是空气吗?迟早要落的,猫腻就在结算节奏上,但ZF不可能让你藏十年八年,这几年一定要结算掉17-20年的销售收入的。另一个弹性就是刚说到的毛利率,弹性太大了,调低调高1%,对利润增速的影响就是盈亏平衡、10%增长、20%增长的差距,如果还是去年的毛利率水平,刚好盈亏平衡。而毛利率回升的逻辑我刚才已经提到了,除了逻辑外,也信任万科的管理层不至于这么不要脸,净利润下滑的压力不仅仅只是市值这么简单,同样会传导到债券市场,这个才是郁亮们关心的。其他科目推导逻辑看附。

24-30年的业绩纯粹拍了,用的非常保守的数据(例如,毛利率持续下滑),后6年归母净利润预测是持续下滑的,10年CAGR3%这样,按照 @马喆 马老师的估值标尺法测算,10年归母净利润(万科现金流太好了,利润就当现金使吧)合计6000亿左右,现在明显低估的。

②新城:比较担心的是上面提到的新开工面积、销售单价在19年出现下滑的拐点,这也导致我对23年后的业绩不太有信心,拍出负增长。但21和22年从竣工面积、结算面积、结算单价这些指标看,保持较快增长没有太大问题,吾悦广场持续高质量运营带来的租金涨价和公允价值收益也会带来良性循环。公允价值重估的弹性非常大,可以用来做利润调节的手段,预计今年租金收入同比去年要接近翻番,测算大概90亿这样(弹性在于假设租金较19年提价10%,今年还要新增30座吾悦,去年新增的37座吾悦只有部分租金计入当年),而一季度投资性房地产才930亿不到,每年租金回报率10%,远超折现率了。如果按照去年的比率算,今年大概可以确认个60亿左右的公允价值变动收益,但我还是打5折来算吧!

后7年也是用了比较保守的测算,7年里面只有2年是利润同比增长,其他都是下滑,10年CAGR几乎不增长,这么算下来也值2000亿,同样是明显低估。其实以新城这样的增速,换在其他行业早就是超越同行2-3倍的相对估值了,但在地惨行业,居然和慢吞吞的保利一样,真是暴殄天物。

4、行业压制:我知道一定会有人说,政策压制下地惨的情绪面太差,就算业绩提升也无济于事。确实,现在的行情下不要说地惨了,同样高杠杆的银行、非银、保险一样被打得体无完肤。但我坚信市场唯一不变的是周期,只要业绩能够回暖走好,市场一定会发现的。并且指数要走慢牛,要往上走,还靠什么,把白酒从70倍、90倍拉到200倍吗?还是说把一堆业绩差的不行的小票拉出500倍?公募掌握定价权的时代,可以配置的品种不多,只要确认业绩回到2-3年的上升周期,一定会有机构配置四傻,作为小股民,唯一需要确认的是我所投资的企业业绩能否真实、持续(至少2-3年)增长,并且在低估或者合理的价格买入持有就好,剩下的交给市场吧。

附1:房开业务收入成本毛利润推导逻辑

开发业务流程——y1拿地(拿地面积、拿地单价),当年开工(新开工面积),速度快的话当年预售或次年预售形成销售收入(销售面积、销售额),y2-y3施工,通常y3竣工(竣工面积),当年或次年即y4结算(计算收入、成本,缴交各种税,主要是土地增值税是按累率计算特别压榨)。因此在y3或y4才能形成当年的收入、成本、税金附加。

①收入端:当年收入和当年结算收入有比较稳定的关系,结算收入取决于结算面积和结算单价,结算面积可调空间较大,因此也是房开业务拍不准的原因。

结算面积:和上一年度竣工面积有较为稳定的比例关系,竣工面积和3年前新开工面积有较为稳定的比例关系,由此可推导当年结算面积

结算单价:与收入扣除增值税后有较为稳定的比例关系,差不多等于2年前销售单价/1.11,销售单价每年都可以从年报找到(销售额/销售面积),基本是可以基于历史数据预测未来2-3年的结算数据

②成本端:这个是很难预测的,成本涵盖了地价、建材工程、利息资本化等等,所以会按照毛利率的趋势倒推成本,这一块相对定性,也是个大bug,只能保证方向相对准确。这里面核心输入就是地价(通常占整体销售额30-50%,所谓面粉贵过面包)、建材(水泥和钢铁是核心)、利息资本化(高负债房企利息占比高),地价可以在年报里面找,建材只能关注宏观周期,例如最近原材料涨价一定会导致2-3年后房企的毛利率下滑。所以毛利率我会结合历史数据,基于20年的数据进行调整,这方面比较主观,只能保证方向应该没错,具体调多1个点或调少1个点,差别还是不小的。

附2:物业业务收入成本毛利润推导逻辑(仅指新城)

比较好拍,吾悦广场数量和规划基本明确,未来21-23年计划每年新增30家自有10家经营合计120家(20年12月股东会),保守仅按30×3测算,24-26年按每年10家,27年后完全不新增。租金过去几年基本保持每年10-15%(20年除外),预计21年回到19年水平,后续保守估计每年以GDP增速增长。毛利率近3年保持70%,后续按65%测算

附3:各项费用、投资收益、公允价值变动损益等

大的原则是参考最近5年的费用收入比值作比率假设。新城的投资收益和公允价值变动损益比较特别。新城的投资收益是合作项目公司按权益法计算,如果从投资净收益与长期股权投资的比值看,大概收益率在14%左右,保守认为不可持续,直接打3折来测算;公允价值变动损益是按收益法来做的,取决于租金上涨和折现率(目前应该采用7个点左右的折现率),我倾向于目前是低估的,至少在2-3年内,可以保持这个科目的持续增长。