$金风科技(SZ002202)$ $明阳智能(SH601615)$

主机厂的收入确认是在安装验收通过后,所以年初的超低价毒药合同的收入确认时间差不多在22Q4和23Q1,业绩最差的时候尚未到来。

风电行业20年抢装导致最风光的时刻1GW对应12-15亿利润,22年初毒药合同1GW对应约2亿左右利润。22年整体1GW对应4-6亿左右利润。陆风的LCOE也因为强制配储略有抬升。

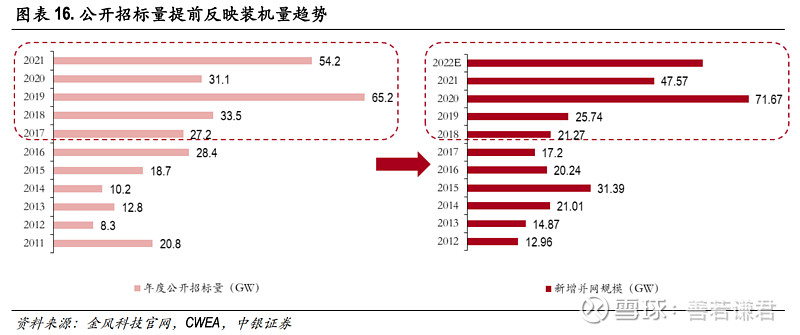

对于风电行业22年最可惜的是地产跌倒的钢价下行这一波红利并没有吃到很饱,不过招标历史新高对行业是个历史大机遇。

风电行业价值估值模型适用蜡烛模型,最美好的光景必然是十四五期间,十四五之后如何保持25年附近头部公司年超5 6百亿的营收是个非常压制估值的问题。

像金风利润最高点35亿附近的净利给与12PE相对合理(对应告诉增长阶段24-30PE),2021和2022年合理市值也就400-500亿区间。