风电行业:我认为不受行业周期剧烈影响的两个个股,只需要关注行业装机数据的懒人风电标的:

风电的装机容量确认是稳步增长,但行业的整个蛋糕大小受到招标价的制约,且整机厂的毛利在充分竞争的红海阶段是下降趋势,主要原因是主机厂上的产能弹性比较大限制了其毛利天花板。

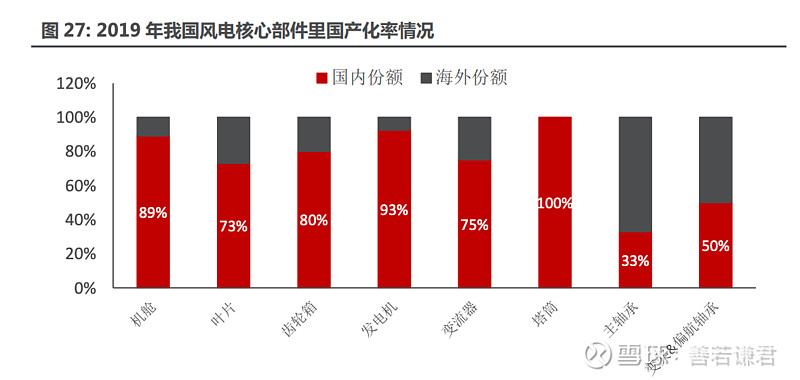

和军工中主机整装厂净利有天花板限制而配套3 4级供应商毛利可以高到95%类似,风电主机厂并没太大议价权,所以次级配套厂商作为投资标的明显优于主机厂。

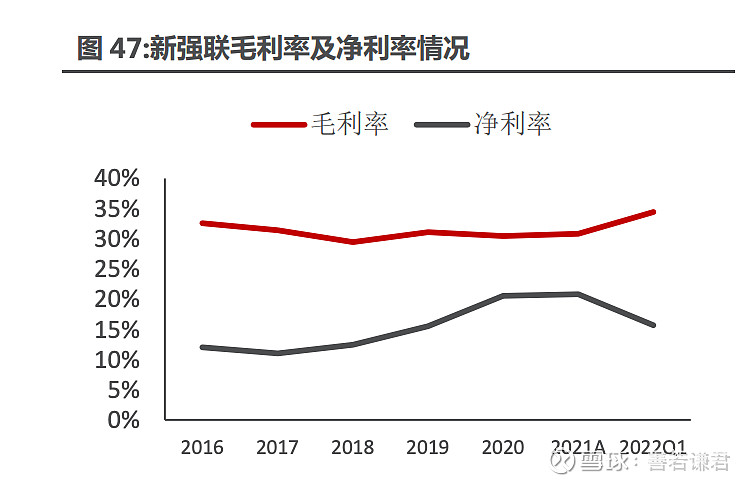

1. 新强联:国产替代空间巨大,目前6M以下替代完全没有问题,且毛利保持稳定意味着成本加成有上游涨价的转嫁能力。

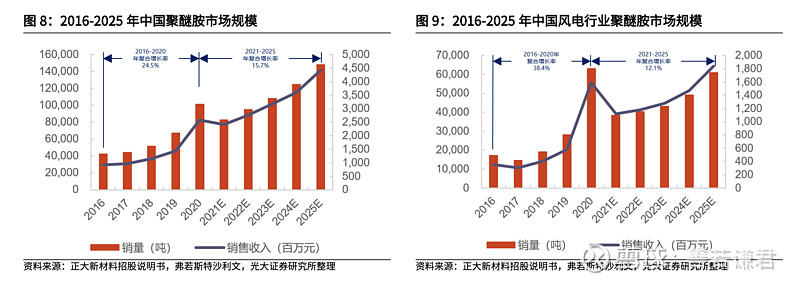

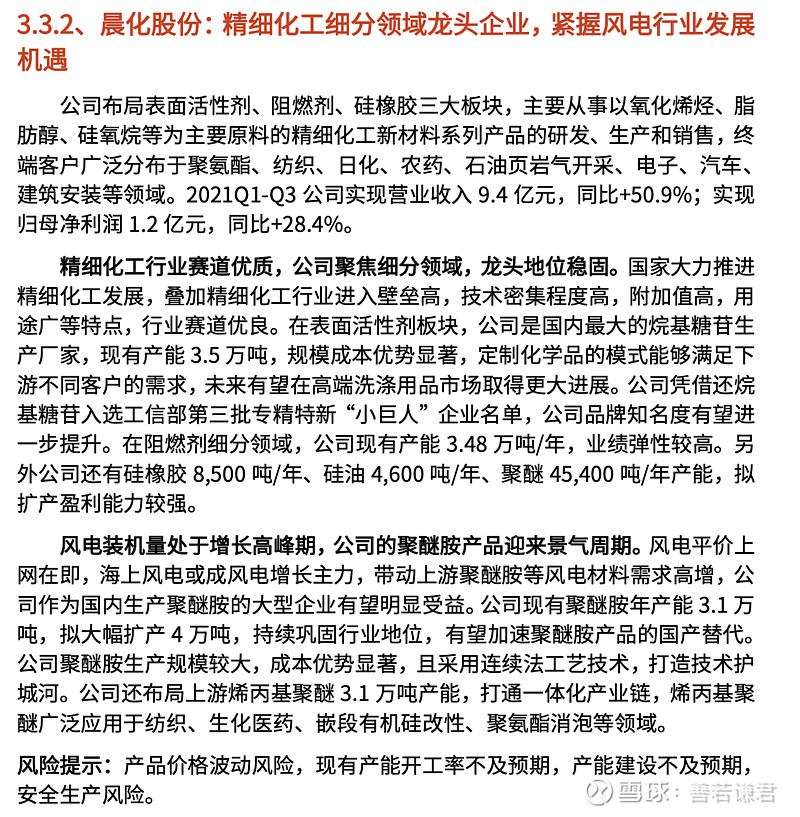

2. 晨化股份:聚醚胺的国产替代和新增产能对利润增长的贡献确定性很大。

21年底整理的风电数据在年初大跌时候流动资金全套在中国船舶无力加仓风电甚是可惜。

$明阳智能(SH601615)$$新强联(SZ300850) $晨化股份(SZ300610)$

$明阳智能(SH601615)$$新强联(SZ300850) $晨化股份(SZ300610)$