近几年,红利策略在A股大放异彩,好像大家关注度比较高的是以下三个:$中证红利(SH000922)$ 、$红利低波(CSIH30269)$ 、$标普中国A股红利机会指数(.CSPSADRP)$ 。

看上去,红利策略在美股、A股的有效性都已经被历史检验了。关于这一策略的有效性,请移步拙作《一个很踏实的指数》。

那么,这三个指数之间,如何分出高下?

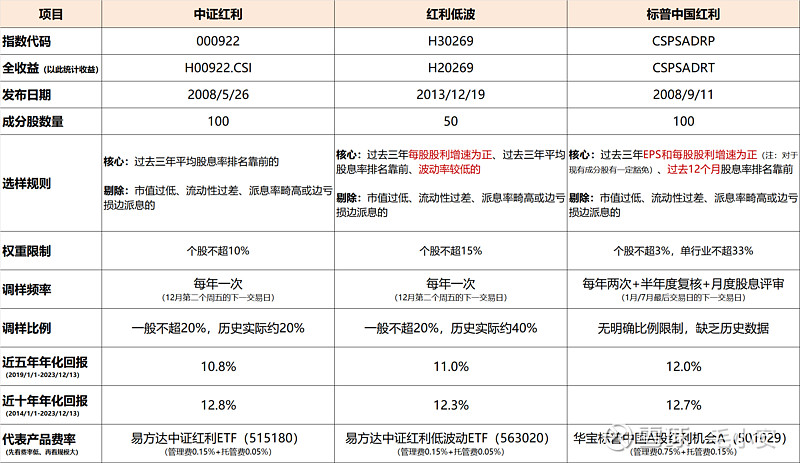

图1:指数关键要素对比

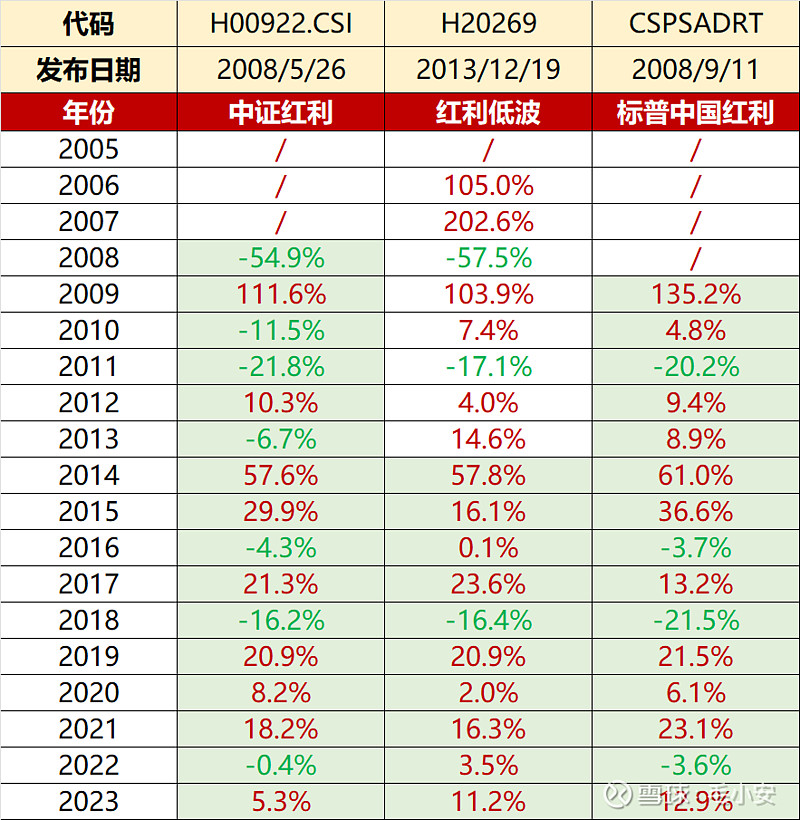

图2:指数历年回报(全收益口径)

要做分析,框架比结论重要。结合上图:

第一,指数成分股的稳定性。

我们认为,这是评价一个指数最重要的指标(没有之一)。因为只有成分股相对稳定、连续,才能将指数类比一家公司来分析。幸运的是,这一指标的可量化程度比较高。决定的因素,一是成分股数据的可得性(权重、进出情况),二是调样的频率,三是每次调整的比例。由此而观,【中证红利】>【中证红利低波】≥【标普A股红利】。

第二,指数的投资成本。

对于长期投资者,指数基金的投资成本主要是持有期间的成本,包含三项:管理费、托管费和交易费用。管理费、托管费为固定费用,由基金合同载明;交易费用受指数调仓频率、比例和被动应对申赎情况的影响。由此而观,【中证红利】>【中证红利低波】>【标普A股红利】。

第三、历史业绩表现。

以指数正式发布后的表现为准(避免过拟合)。2014年至今恰好十年,三者的长期收益表现相当;近五年【标普A股红利】费前收益占优,但费后合并调仓冲击成本,历史收益并无优势。总的来看,【中证红利】>【中证红利低波】>【标普A股红利】。分年度看,大概来讲【中证红利低波】在熊市的防御性最好,【标普A股红利】在牛市的进攻性最强,【中证红利】居中。当然,历史不代表未来,哪怕是比较长的历史。

结论:

综合上述三个维度,我们认为,【中证红利】凭借较高的稳定性、较低的投资成本、优秀的长期业绩,是三者之中最适合国内投资者配置的A股红利指数。