一、基本情况

1、名称

2、代码

000922(全收益 H00015)

3、发布时间

2008/05/26

5、历史业绩:

(1)发布以来:年化6%(同期沪深300年化2.7%)

(2)近三年来:年化10%(同期沪深300年化-3.9%)

注:以上均为全收益指数口径,截至2023/08/04。

二、编制规则

1、样本空间

沪深A股;过去一年市值、成交量排名均位于前80%;过去三年连续现金分红;过去一年及过去三年派息率的均值,均在0至1之间。

解读:剔除市值最小、流动性最差的后20%股票,确保样本空间中无经营异常公司;剔除分红率畸高(派息超过净利润或者边亏损边分红)的公司,提升整体分红的可持续性。

2、权重分配

过去三年平均股息率——过去三年累计现金分红/观察日市值/3(待确认)——从高到低,分配个股权重。

解读:股息率=1/市盈率×派息率,简言之,估值越低、派息率越高的股票权重越高。动态看,每次指数调仓,都会“惩罚”派息率下滑或者估值已经涨上去的公司,而纳入积极回报股东且估值便宜的公司。

3、调整规则

每年一次(12月的第二个周五的下一交易日),剔除过去一年股息率低于0.5%、市值或成交量落入后10%的成分股,其余按股息率排序,每次调整不超20%。

解读:较低的调仓频率和比例,满足将指数视作单一资产进行分析的相对稳定性标准。

三、投资分析

1、收益特征

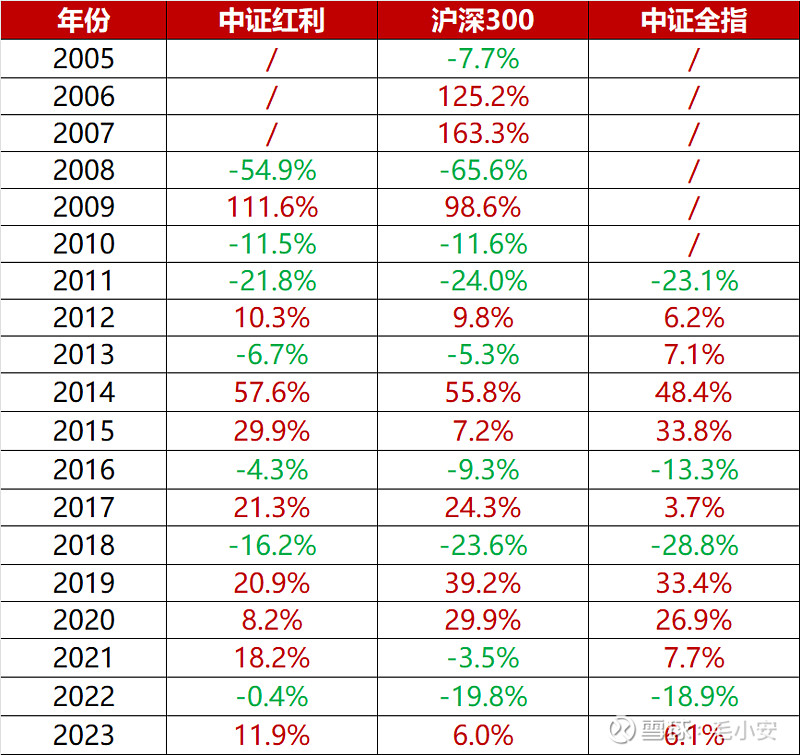

从2008年发布以来的实盘表现看,15年间,中证红利收益大幅跑赢沪深300,且能攻善守(牛市跟得上、熊市亏得少),风险调整后优势更大。

2、业绩归因

高股息率背后是低估值和高派息,“低估值+高派息”通常意味着成长性的缺失,但也表明稳定的经营状况和良好的公司治理。这两点,证伪了大多数投资者偏好的成长性,证明了现金分红在长期投资中的价值。

在经济增速降档、行业供给侧加速出清、企业资本支出决策(应当)日益审慎的背景下,低估值(隐含较低的增长预期)和高派息(以更友好股东的方式分配自由现金流)的组合,值得更大的配置。

3、投资分析

2021年以来,中证红利指数表现亮眼,煤炭、石油等上游强周期行业贡献了很大一部分涨幅。如果指数成分股整体的盈利情况,也呈现强周期的特征,基于DCF的估值会失效。因此,我们通过考察成分股的行业构成,来对指数的周期性形成一个基本判断。

注:以上基于2022/12指数调整后的持仓。

我们看到,指数成分股中,强周期行业占比超三成(煤炭、钢铁、电力、基础化工、石油石化、有色金属),使得指数盈利表现出弱周期特征,但整体仍将跟随GDP增长而长期向上。

同时,与同样主打高股息的$中证银行(SZ399986)$ 相比,中证红利指数的成分股也多为重资产经营的基础性行业,但整体杠杆率要低的多,因此比单纯配置银行业安全很多。

四、总结

定性:中证红利指数持有中国股息率最高、分红持续性最好的100家上市公司。这些公司主要提供满足我们基本生活、生产需要的商品和服务,他们没有令人惊艳的增长,却也很难被颠覆。平均来看,这些公司将每年所获利润的一半,通过现金分红回馈给股东,伴随社会经济发展,自身盈利能力也在缓慢但稳步提升。

优点:商业层面,成分股具有持续的分红能力、稳定的分红政策,背后是持续的市场需求和成熟的商业模式,以及优秀的公司治理。市场层面,股息率作为筛选条件,给指数估值戴上了“紧箍咒”,降低了长期投资者“买贵了”的风险,进而降低了投资的门槛。

缺点:商业层面,成分股盈利的增长速度和空间相对有限,且呈现出一定的周期性;市场层面,周期性会干扰估值过程,导致在周期高/低点,低/高估了实际的估值水平。

欢迎关注《小安的指数营地》,

价值投资框架下的指数投资。