最近讨论最热的就是鹰峰的高增长和法拉的突然降速而形成的对比,开始越来越多的声音说法拉要被鹰峰取代,事实是否真的如此呢,之前买的江海,最近江海和法拉的年度跌幅相差最高去到了13%,所以腾了点仓位过法拉,昨天法拉新低,也是慌的一B,所以晚上有空就找了鹰峰的招股书来看,是否真的如此,窥探一下!

是否是真正的竞争对手,当然是从产品入手。

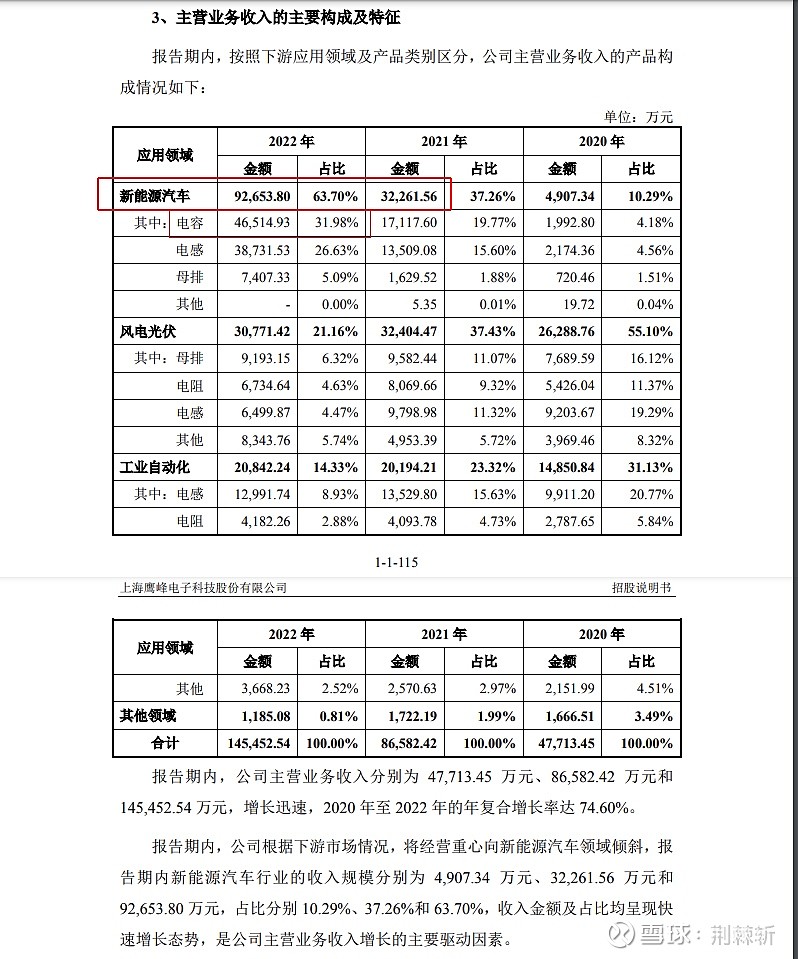

以上图片就是来自鹰峰的招股书对于其营收及构成的详细说明。

从上面可得知,鹰峰主营收入21年,电感3.6836亿、电容1.7117亿、电阻1.2162亿,母排1.1211亿;22年营收14.5亿比21年营收8.6亿增长了接近6亿,主要是最上面新能源车那一栏从21年3.2亿到22年的9.26亿,刚好6亿,其它行业不但不增长而是略减的。

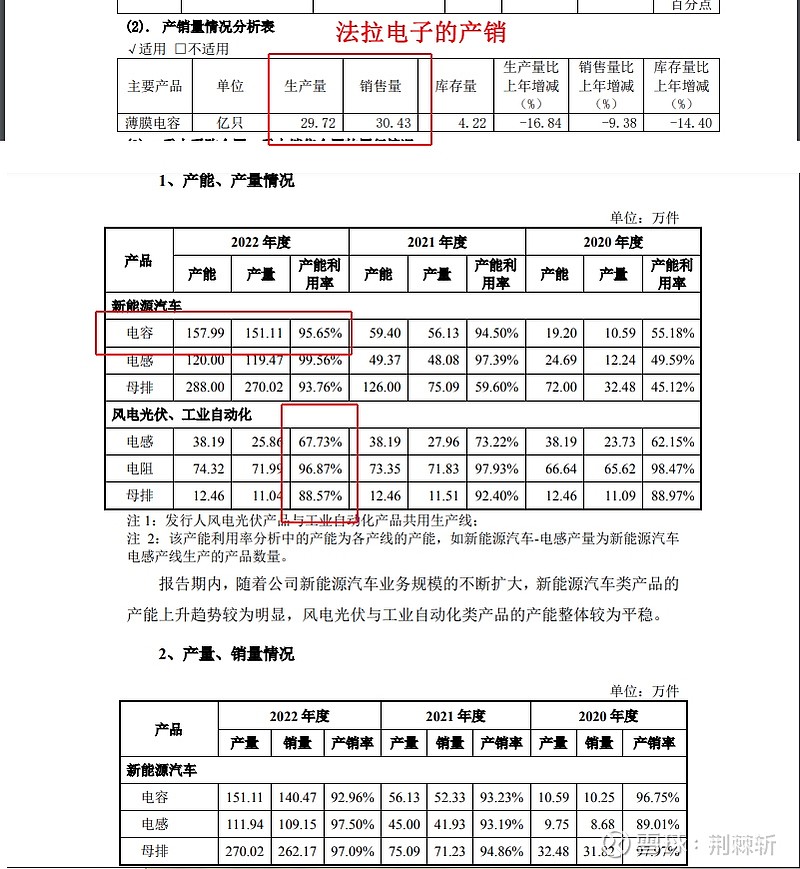

营收对比,法拉的薄膜电容大约是35亿,数量是29.72亿只,而鹰峰是157.99万件,营收是4.65亿,江海3.24亿,只能说鹰峰去年在新能源车上的攻势很猛,电容和电感一下子增长了5个多亿。这和去年比亚迪的爆发销量紧密相关,但要说他的薄膜电容颠覆法拉的市场地位,还是相差甚远。

新增产能:鹰峰12.3亿扩产,其中薄膜电容6.6亿600万套产能;法拉拟投资26亿,最新报导是6个项目30亿,三年内完成投产。

所以结论留给大家思考吧。了解到这,目前没必要再挖下去,我个人还是觉得法拉的薄膜电容市场地位暂无法撼动。鹰峰电子确实挺优秀的,大资本扶持加抱了一棵营收占比接近50%的大树,23年估计大树的占比会更高。