这一次牛市两重逻辑:

1、供给侧收缩:国内化工企业过去几年的快速扩张,多数子行业进入盈亏平衡附近,此时行业落后产能持续出清,集中度向龙头靠拢。在这个基础上今年出现了重大的转折,对未来的预期改变了,以前企业还预期需求会增长,预期通过需求增长消化过剩的产能,但是实际情况大家也知道,所以现阶段盲目的扩张,只会把自己耗死。在这种情况下,企业的决策机制改变了。这里一定要重视这种预期的转变,存量经济下,投资成功的可能性大大降低了,换个话说龙头企业就没有竞争对手了,社融数据就是一个印证。在这个预期下,降低扩张速度成了行业的共识,桐昆、新凤鸣所在的涤纶长丝行业就是代表。

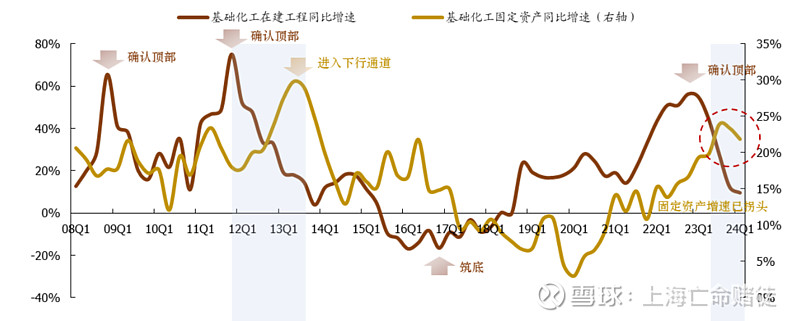

基础化工行业在建工程、固定资产增速如下,可以看到行业的投资增速放缓:

2、全球市占率提升(需求释放):轮胎行业大家都在说出海,说海外需求如何好,其实出海只是一部分,核心是国内化工企业相较全球化工企业的竞争优势。米其林一条轮胎的人工成本跟国内生产一条轮胎的成本差不多;米其林的工厂20、30甚至50年以上的比比皆是,反观国内企业,从森麒麟生产第一条轮胎起,也不过15年而已,也就是说在设备上,国内企业是遥遥领先。现在欧洲也不太可能再投新的设备了,他们的企业跟国内企业不一样,国内讲先做大在做强,在国内经济告诉发展的时候可以不顾一切向前冲,欧美是经理人制度,企业决策是要为股东负责的,如何为股东负责?ROE!现在的ROE水平怎么样,强如国内的企业,行业平均水平不到10%,欧洲新设备根本投不下来。再看能源成本,俄乌冲突以后,看看彩虹集团的股价,欧洲是怎么抢爆国内电热毯的,欧洲能源无法自给,俄罗斯的廉价能源被阻断后,能源成本大幅上扬,化工企业用啥生产产品,油、气、煤!再看供应链,如果扣除石油石化,中国化工品的产能占到全球60%,一家独大,这么高的集中度,背后对应的是强大的产业链。化工工序很多的,如果做一道工序就要开一次油,欧美那么高的人工成本下,一体化程度不高的企业根本活不下来。而国内,一体化也好、单环节加工业好,都能够生存下来,因为加工成本已经压缩到了极致。以上种种,海外的化工企业竞争力、生存环境跟国内完全无法相比,轮胎的竞争优势只是一个缩影。表面上是海外需求旺盛,其本质是国内化工企业持续吞噬海外企业的市场。

做个总结:供给侧收缩,是由于对未来经济的预期转变了,决策机制变了;全球市占率提升,是因为欧美化工企业是温室中的花朵, 大部分企业跟中国化工企业没有一战之力。

标的选择方面,剩者为王,各细分子行业龙头最值得,万华化学、卫星化学、宝丰能源、华鲁恒升、巨化股份、扬农化工、新和成、恒力石化、新凤鸣、云天化、远兴能源、龙佰集团、光威复材;最强预期差,地产链PVC、光伏链合盛硅业。