为什么会萌生这种投基策略?

市场对不同行业、规模的企业给与的估值是不同的,因为认为行业的经营方式不同、可能的成长性不同、面临的风险也不同。

对于中小盘股票来说,因为有更大的可能出现快速增长,因此无论是国内还是国外市场,都给予相较成熟期蓝筹行业更高的估值水平。

因为对于高成长的行业估值也可能给到更高的估值,享有更多的溢价。

目前我们的蓝筹就是这样的情况,但这不是这边的错,因为本身投资逻辑是没错的,好企业就是应该这样。

因此,加入拥挤度来衡量指数的估值,结合各指数的roe、pb和pe来综合估值更好。

机构投资者的持股拥挤度可以作为基金经理情绪的晴雨表,它刻画了当前市场对某个特定股票的认知分歧。那些持续被机构投资者买入(卖出)的股票,容易出现高(低)估的倾向,未来的股价表现可能会反转。

这一点也很容易理解,最近的市场表现跟基金经理的动作一样。

因此我们基于此的投资思路也很清晰了,在机构投资者低位或者相对低的情况下作为性价比入手处。

毕竟菜市场菜就那么多,人多了会被抢完或者压根抢不着。

01

投资股票离不开ROE、PB、PE等指标:

股票投资收益率跟ROE、PB、分红有莫大的关系,该策略的整体思路是追求配合低拥挤度之下的高增长边际安全投资。

既然对增长与成长性有要求,那么肯定离不开ROE。

因为我在估值模型策略!PE-PB双估值分析:现有的低估行业指数,还剩1/3这一篇文章里面提到过,增速表示为ROE(1-分红率)。

而恰恰分红率=股息率*PE。

也就是增速就包含了ROE和PE,这两者又构成了我们上述说的估值位置以及成长性的两个重要要素。

更神奇的是:

PB=PE*ROE;

增速=ROE(1-股息率*PE)。

说白了,目前这个策略不就是围绕着我们常说的PB,PE,ROE,股息率这四个要素进行的吗?

而这个策略更是试图将这四个要素共同讨论与融会贯通。

02

策略简化:

这么多要素会不会很乱?

会的,但是我们可以尽可能简化:

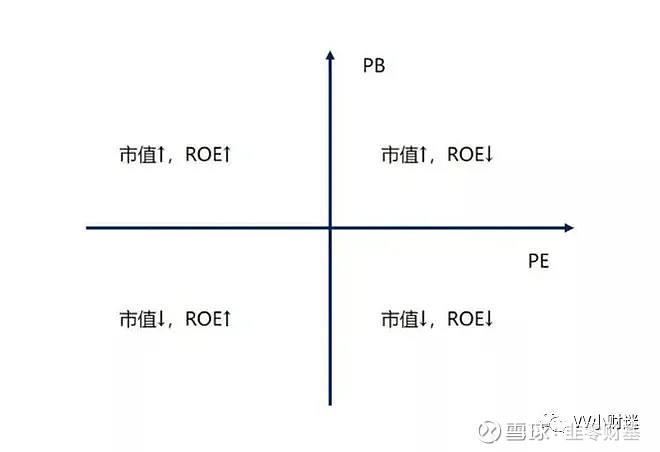

PB和PE这两个要素很明显就是构成了我们之前经常那做分析的双估值模型。

双低估即代表着未来的投资回报率较高而且位置相对安全,即位于模型左下角位置。

左下:PB低估,PE低估,ROE上升。这个就是我们所说的价值投资了,低估值,边际安全高,资产价格便宜,投资回报率以及盈利能力都在上升,确保了未来资产的业绩持续性。

ROE我们也可以简化:

现实中,分红会造成净资产减少,那公司可能会少一部分钱用于生产经营,那公司可能也失去了扩大业务规模提高ROE的机会。

比如,某公司设备产能利用率50%,净资产1亿,收入1亿,毛利率40%,净利率20%,ROE=收入1亿*净利率20%/净资产1亿=20%,虽然足够市场可以把产能利用率提升到100%收入达到2亿,做到ROE=2亿*净利率20%/净资产1亿=40%。

但需要额外的(2亿-1亿)*(毛利率40%-净利率20%)=2000万的销售管理费用等等。

如果因为分红太多导致没有这部分额外的费用来铺货打开市场,也只能安守1亿的收入和20%的ROE。

所以在企业快速成长阶段,不分红是可以接受的。

因此,我们可以把ROE*(1-分红率)=ROE*(1-股息率*PE)可以把分红率和股息率暂时忽略。

其实忽略也说不算,因为这里的分红率(股息率)被ROE消化,而且公式里面的PE被双估值模型包含分析了。因此这两个要素只是被其他要素涵盖了,但是意义没有发生太大的改变。

综上所说的,在投资时(包括初次买入和分后再投资),我们应该这样选择行业,ROE高且未来能长期保持稳定或逐步提升,PB目前很低未来能保持稳定或逐步提升的标的。

03

讲到这里,这个低拥挤度的高成长策略就能对应起来了:

低拥挤度:用机构投资者的持股拥挤度低位或者相对低位来标准;

高成长:用高ROE和双估值模型的左下角区域(即性价比低估)来标准:

那我们来看看,用申万一级行业的分类来看哪些行业是符合目前低拥挤度的高成长策略的:

首先我们确定成长性的维度出发,即高ROE。

我们将申万一级行业的ROE排序,因为沪深300的ROE是11.66%,我们就把一级行业ROE大于10%的可以视为高ROE。

由此得到第一步的排序如下图:

之后我们从低估的维度来进一步筛选:

即在双估值模型左下角区域,这里的双估值的低估区域我是用PE和PB百分位都小于50%为低估的。(具体意义可以回看双估值那篇文章)

如图进行了进一步筛选:

发现一级行业符合高成长维度的就只是房地产和非银金融。

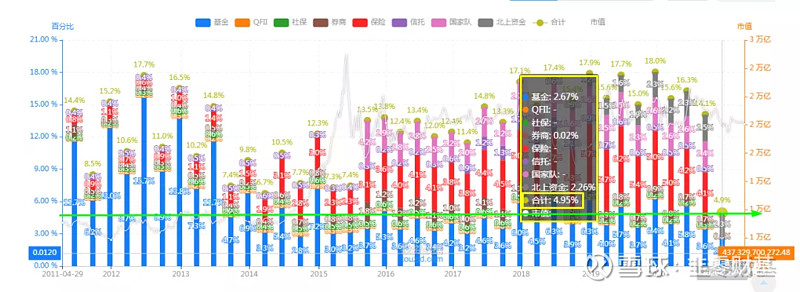

那我们用低拥挤度来验证是不是符合的:

上图是房地产的机构持仓图,不难发现房地产目前的情况是处于历史低位,目前的机构持仓合计为4.9%,历史最高值是18%,连一半都没有。

上面也说了,机构投资者的持股拥挤度可以作为基金经理情绪的晴雨表,它刻画了当前市场对某个特定股票的认知分歧。那些持续被机构投资者买入(卖出)的股票,容易出现高(低)估的倾向,未来的股价表现可能会反转。

房地产目前的低拥挤度也说明了未来反转的条件是具备的,而且也符合且成功验证了高成长(高ROE,PE-PB双低估)这个维度的衡量标准。

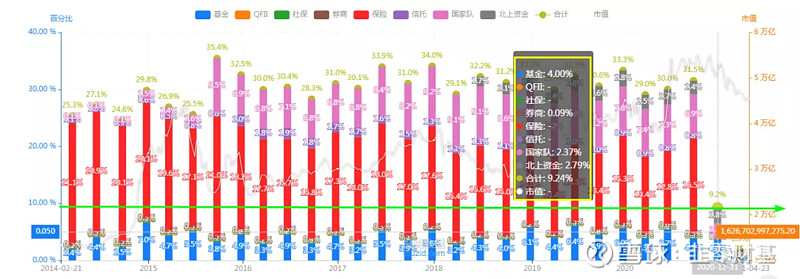

同样的,非银金融是不是也符合呢?

2020年年末非银金融的机构持仓占比是9.2%,今年三月份数据显示是降到了1.9%,这个数据更加低了吧,也是属于低拥挤度的,未来反转也是具备一定的条件的。

所以,这样检验下来这两个一级行业目前是符合低拥挤度的高成长策略的。

04

从逻辑上也说得通:

房地产:估值层面,主流地产股当前PE为2倍上下,较历史估值中枢有20%-30%提升空间,同时考虑到业绩增长及高比例分红,地产股相对收益特性凸显;

近期资金轮动以及顺周期的狂热资金的撤退警惕,而且之前一波的蓝筹上涨之中,房地产的蓝筹并没有那么明显,是否会引起资金的关注呢?

非银金融:指的是券商和保险。这两个行业的业绩一直都是赚钱的,除非出现了极端的情况,但这个行业还是有一定的周期性,新手还是少碰。

如图:当然,除了房地产和非银金融,建筑材料,农林牧渔和银行这三个也是高ROE行业也是多加留意。

建筑材料和农林牧渔只是目前的PB有些高了,说白了股价太高了,业绩不错。

而银行就是股价低了,但是业绩稍逊。

这三者如果进入PE-PB双低估区域也是一个不错的选择。而且你仔细也发现,农林牧渔,建筑材料和银行都是具有一定周期性的。

好了,一级行业的分析完了。

我们可以按照这个策略去分析细分更具体的三级行业的,这里我将这个分析结果整理出来了!仅供参考。

今日福利

◤ 整理出一份“高成长三级行业”的名单:◥

Ξ领取只需简单两步Ξ

→点击右下角“在看”←

→点击进入公众号,发送“成长”,就能立刻收到哈←

Thanks For Watching

Ξ据说好看的人和赚钱的人都关注了Ξ

↓↓↓

公众号:韭零财基。

@今日话题 @蛋卷基金 @蛋卷指数基金研究院 #5万炒股忘密码13年涨成500万# #基金创作者激励计划# #核心资产再次大跌# $房地产(CSIH30165)$ $万科A(SZ000002)$ $保险(BK1051)$