/1/

有人问,权益类股票或者基金贵不贵看什么?

很显然就是估值了。

市面上有很多估值方法,因人而异,接下来我介绍格雷厄姆估值法,一个简单估值法。

往期回顾:格雷厄姆指数看大盘

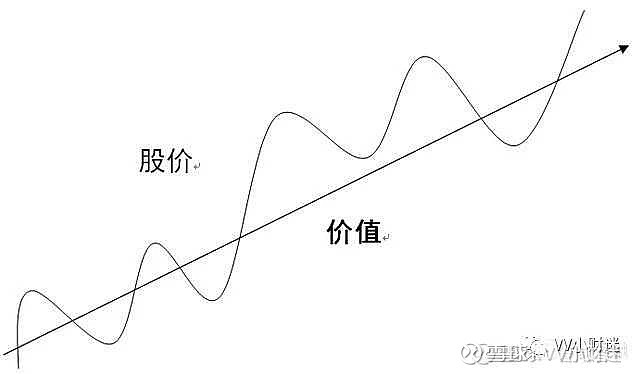

说回来吧,所谓的价值投资无非就是按照估值,低估买高估卖获取超额收益。寻找优质公司获取合理的价格介入就可以了。因为价格是围绕公司的价值波动的。而这个价值,就是合理价格。低于这个价值,就是低估,可以介入,相反反之。

而估值一个(主动)基金可以通过去估值它的重仓股就知道了。

包括很多人都在问,最近行情不好,手中持有的股票和基金都在跌,到底要不要卖。

我想说,如果你能给到一个合理的估值的话,就不用心里这么慌了。

针对是否是合理的市盈率,格雷厄姆给出了一个改良的类似市盈率简单公式,这个意义有点像规定了6%-7%贴现率时DCF估值下该有的市盈率(合理市盈率)。

/2/

格雷厄姆简单估值法:

“经历美国20世纪初股灾后,格雷厄姆意识到风险的重要,并提出安全边际。对于安全边际的理解中,格雷厄姆见诸于媒体的有两类说法:一是不超过15倍市盈率,还有一类是传播更广的格雷厄姆估值公式,即“8.5 + 当年预期的利润增速的两倍”法”

可能现在有人问了,格雷厄姆这个内在价值符不符合现在的国内市场呢?因为好多企业的的短期成长率太高,导致估值过分泡沫化。

那我们来看看吧。

格雷厄姆的这个公式(8.5 + 2*当年预期的利润增速)包含着两个要素,即8.5这个基础率和2这个倍数成长率。那么我们把它放到现在来看合不合适?

基础率其实是与债券利率挂钩的,毕竟8.5这个倍数依照格雷厄姆来讲就是价值成长股的基本市盈率,那我们转化为利率的说法就是,最高安全级别的债券利率,那我们用无风险收益率来代替,说白了就是我们熟知的十年期国债收益率。

目前的十年期国债收益率在3.2附近,因此我们给到它2到3倍的扩大,也就是6-9的收益率作为公式的基础率。

那么公式的8.5倍其实是符合这个区间的,是比较符合中国市场。

那接下来就是成长率倍数2了,它符合吗?

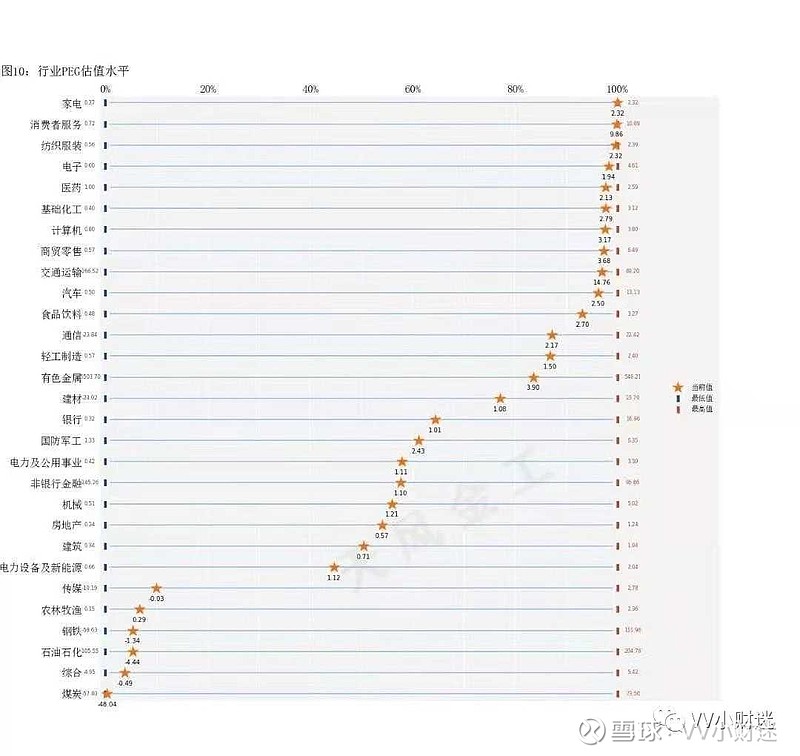

作为成长率,追求的也就是公司的成长速度,而这个恰似PEG估值倍数的,都是衡量公司成长能力和盈利增长速度的。

那我们看看我们中国行业中的PEG数据,去掉最高值14.76,去掉最低值-48.04,平均下来是在1.5-2这个区间。(数据来源于天风证券)

而显然公式里面的成长率倍数2也是符合的。

但也不难发现,这些数值都是接近区间的最大值的,所以我是认为格雷厄姆估值法是最乐观的估值法,也是边际安全估值法,如果超过这个数值就表示它的股价开始脱离基本面的正常发展了,就要注意了。

待会我讲讲它的缺陷。

那我们去估值一下市梦率通策医疗吧。

估值通策医疗按照格雷厄姆只要找出这个个股的净利润增长率就好。但是这个才是这个公式最难的,因为净利润增长率不确定而且是设计未来的盈利变化,这个是不可能完全得到准确的数据。

因此,有人说看研报预测,有人喜欢看未来10年的增长率。而我就比较喜欢用近3年的净利润增长率平均值来作为参考。一是近3年数据还是可靠的,因为我只是预测未来的1年,时间太长了反而数据有点漂移了,二是用过去预测未来,相当于用历史业绩去预测,这样相对真实一些。

这个合理市盈率(109.72指的是市盈率倍数)位置大概就是去年过年暴跌之前的位置,可以算是比较精准了,但是可能有人问了,这叫准吗?后面不是又涨了一倍吗?

凡事事出有因的。当初3月份,由于疫情原因全球大放水让债券利率急剧下跌导致资金积极涌入股市,这个阶段,已经不是估值可以简单衡量的,全球宽松政策的刺激下使得资产价格不断脱离应有的基本面。不仅仅说这些医药,基本所有资产都在涨。

但是如果以正常情况这个估值还是符合预期的。

毕竟有一句话说,正确的模糊好过模糊的正确。

这个也是所有估值法的通病了,不仅仅是格雷厄姆估值的缺点了。

除了这个通病缺点之外,还有一个缺点就是不能确定真正的增长率,这也在上面说过了,就看你喜欢怎样的数据了,毕竟数据不同,影响还是蛮大的。

估值是给自己一个持有还是卖出的理由,需要合理应用要素,有机结合。比如结合大环境,利率,市场喜好,资金轮动等。

所以真正合理的估值顺序应该是大环境估值-行业估值-(重仓)个股估值-基金估值。

/3/

刚刚也说了,想判断一个基金贵不贵就看他的重仓个股贵不贵。就拿通策医疗和中欧医疗健康混合来说说买不买,什么时候买吧。

中欧医疗健康混合的逻辑我是说过的,可以回看:中欧医疗健康值不值得买?

现在就是看买的问题了。应该说怎样买最具有性价比。

这一点,在上文说了,真正合理的估值顺序应该是大环境估值-行业估值-(重仓)个股估值-基金估值。

目前的大环境估值:

这一点不用多说,就是用我之前说过的格雷厄姆指数,可回看之前的文章,其本质就是股票市场和债券市场之间衡量谁更便宜。(这里有个小工具可以作为参考,想要的私信我),目前来说资产还不够便宜,目前进场还不是非常明智。

目前的行业估值:

目前普遍资产高估的情况下应该去选择低估的一些品种与指数,如房地产,基建等一些低估蓝筹。医药这个暂时不作为最具性价比的品种。

大环境以及医药估值都高所以暂时也不考虑中欧医疗健康了。但是逻辑也说过了,这只基金主要重仓的是创新药的逻辑,未来的价值还是很大的,就是没有遇到比较便宜的价格而已。

什么时候买最合适?

主要看大环境和行业的估值。

第一,周期类企业公司的上涨带走很多的投机资金,导致价格变得便宜。

第二,整体市场估值变低。主要是通货膨胀以及国债的影响,现在这个已经开始有作用的,我们等一个时间。

第三,医药这个行业回到合理估值,可以参考PE-PB双估值模型。

这篇总结回来就两句话:

一是估值的作用是正确的模糊好过模糊的正确,估值给您提供一个参考,而非绝对

二是一个正确的估值顺序是大环境估值-行业估值-(重仓)个股估值-基金估值。

关注我不迷路,带你了解更多的基金与指数指数。私信我分享一个简单的估值小工具。

公众号:VV小财迷。

#基金创作者激励计划# #长春高新2020年净利增超7成# #基金回撤你最大可以承受多少# @蛋卷基金 @今日话题 @医药代表只懂医药股 @蛋卷指数基金研究院 @二鸟说 $中欧医疗健康混合A(F003095)$ $创新药(SZ159992)$ $通策医疗(SH600763)$@天风证券研究所