众所周知,格雷厄姆是巴菲特的老师。但今天不是讲他是谁。今天是讲以他命名的格雷厄姆指数,以及由他产生的思考,并得出溢价思想和指数的估值思路。

格雷厄姆希望股票的投资盈利收益率能够达到利率的两倍,这样他所预期的股票收益率回报是具有较大安全的。换个比较平常的说法也就是,如果我买股票得到的回报收益没有存在银行或者一些固定收益产品的收益高很多(如2倍)的话,那我还是安心持有利率产品了。

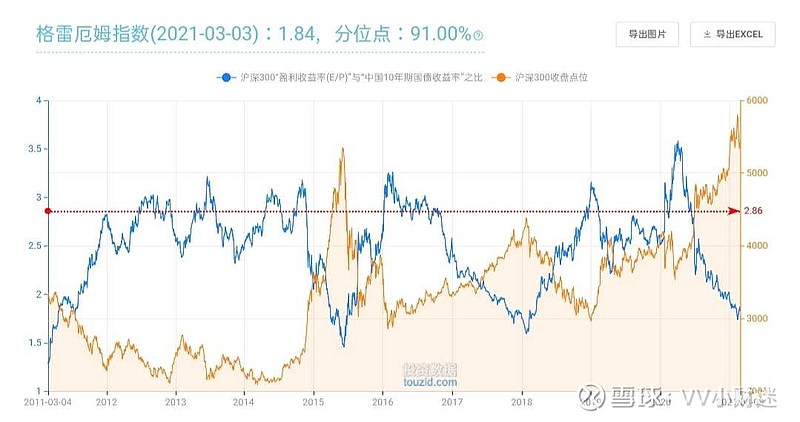

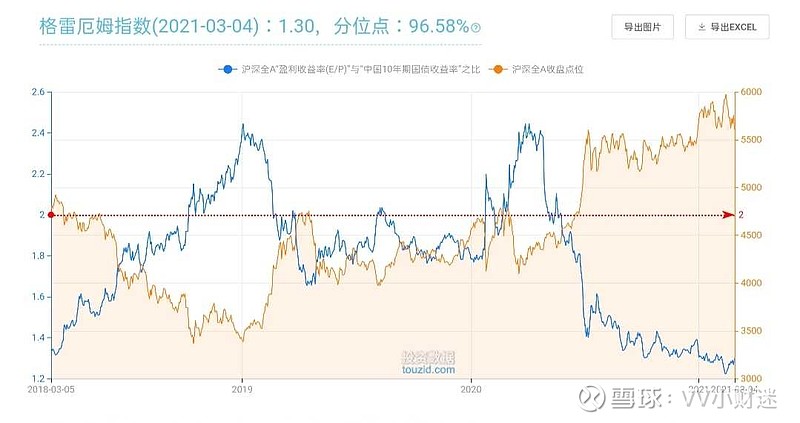

我们以沪深300为例,其实也不难发现,格雷厄姆指数>2的区间也对应了沪深300的底部区间,因此该指数用来估值也无可厚非。

这里面存在什么逻辑吗?

依照格雷厄姆的想法,用公式表达是为盈利收益率(1/pe)比上十年期国债收益率。

当这条公式出来以后就很明朗了,因为这跟风险溢价(盈利收益率-十年国债收益率)就很像了。

风险溢价是指超额收益,而格雷厄姆指数是对比了无风险收益率(十年期国债收益率)而得出的股票盈利收益率的超额溢价。

比值>1,说明股票收益率是高于十年期国债收益率的,那么投资股票的价值大于投入债券,

比值<1则相反。说明债券的收益价值越大。

格雷厄姆指数的好处是什么?

1.横纵向进行对比。用格雷厄姆指数比值进行历史百分位衡量,既是对比了当前股票与债券的溢价关系,也是对比历史的情况。

2.能够更好地揭示股债轮动的关系。通过百分位的比较,适当配置股票和债券。

3.加入了市场环境的比较。十年期国债收益率是反应市场变化而变化的,同时十年期国债收益率是考虑了通货膨胀的,因此格雷厄姆指数是融合了市场环境的变化,更具灵活。同时比较十年期国债收益率,也就是对比无风险收益率,也就是说这样就是在追求风险溢价的分位情况。这也为我们是买股还是买债提供一个估值区间。

格雷厄姆指数是以股票收益率为分子的,其形成的指数与我们平常看到的有所差异。因此我们把分子分母对调,行成债股溢价,更符合我们习惯。

格雷厄姆指数对于大环境的估值也得到了一个启示。也就是市场选择的思想,如选股票市场还是选债券市场?那么对于指数的估值也其实是市场的比较和选择的问题。

如果我们量化成百分位可形成一个估值百分位,从而对指数进行大概的估值。当然我们回归本质的话就是要观察国债和股票收益率之间的关系来了。

通过对比这几个关系看目前的大盘估值:

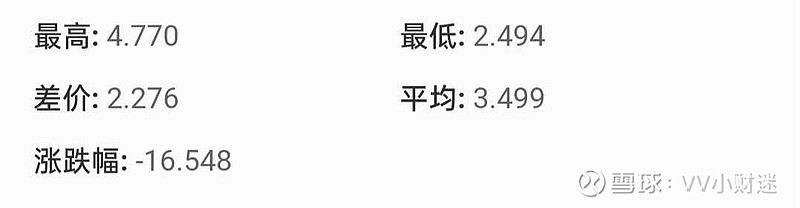

1.从国债的角度来看。近十年的十年期国债谁收益率的平均值是在3.49%,把他当成3.5%来看 。十年期国债收益率一旦超过这个数值说明买债的价值更加大

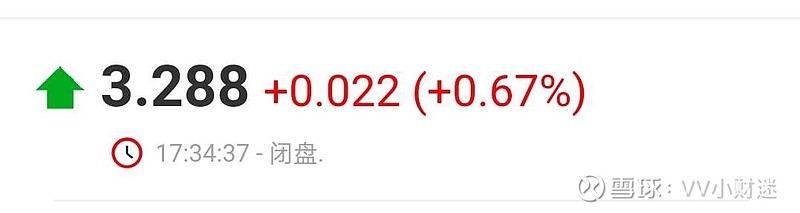

目前的十年期国债收益率数值是3.288。还有一定的空间,但是从年初国债收益率一直保持向上的趋势,而且由于央妈防水等因素,整体天花板数值可能会更低,所以现在的国债水平处于压力但不至于太紧绷的状态。

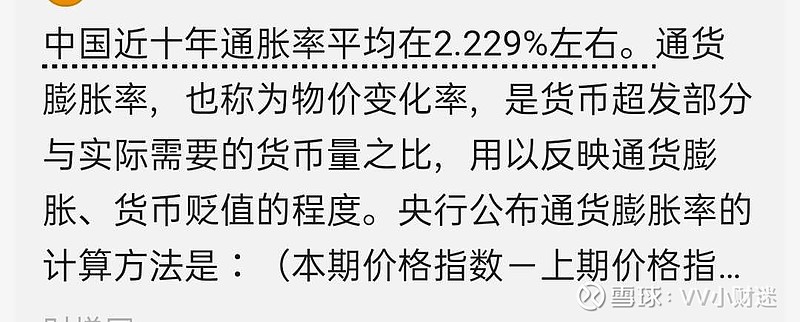

2.从股票收益率来看。一般认为投资你得保证的是你的投资收益率要跑赢通货膨胀这样你的资产才不会缩水。而目前近十年的通货膨胀率是2.229%

再结合格雷厄姆的思想,股票收益率至少要达到4.458%才算是最具性价比的投资临界点。高于则是对股票投入的价值回报更大。而根据目前沪深全A的股票盈利率来看只有4.22%,显然是低于那个均值的。

3.从他们结合的关系来看(即用格雷厄姆指数来看)。上文也说到用百分位来看目前在90%的分位了,属于高估阶段。

总结一下:目前大盘估值显然是高估了,但是还会存在有一定的溢价空间,因为从国债角度以及他们的关系来看,买股票的收益还是大于买国债的收益的。即便如此,高估的市场就不建议再大举建仓买入偏股型基金了,可以依人所见配置债基,等如果连国债这条防线都破了的话就真的重仓债基就比较好。

记得关注不然错过了哦,带你了解更多的指数投资和基金的知识,不然下次迷路找不到我啦。下期继续讲估值和债基的问题。

公众号:韭零财基。

#基金创作者激励计划#$兴全沪深300指数增强A(F163407)$ $上证指数(SH000001)$ $十年国债ETF(SH511260)$ @持有封基 @蛋卷基金 @今日话题 @二鸟说 @蛋卷指数基金研究院 @复利60年