今年以来公募离任基金经理数量已经接近300位,其中公奔私的基金经理就有20多位,包括董承菲、周应波、崔莹等头部顶流。在“公奔私”已经屡见不鲜的当下,我们更多应该思考这个词背后意味着什么。

$望正精英-鹏辉1号(P001281)$ $望正中国成长尊享2期(P001379)$ $睿郡5号B(P001015)$

首先,为什么要奔私?

演而优则导,公而优则私,这基本上是个普遍的认知,300位离职的公募基金经理肯定不是人人都能奔私,或者说人人都能成为私募基金经理。私募的优势我们都知道,无论是从自由度还是对基金经理的激励上,都更有吸引力。

但私募对基金经理的个人能力要求更高,一方面离开了公募专业的投研支持,基金经理很可能水土不服;另一方面公奔私相当于凭借个人品牌来进行前期募资,因此个人公募时期的业绩是投资者主要考量的因素。

正因为这样,奔私的都是公募中的佼佼者,同时具备很强的个人品牌号召力的基金经理。

什么时间点奔私?

历史上有三次公奔私的浪潮,第一次是2007、2008年、第二次是2014、2015年、第三次是2020、2021。我们可以看到这里面共同的规律是这三个时间点都是牛市,也就是说牛市是公奔私的温床,这里面的原因一方面是牛市基金经理业绩比较好,急流勇退,至少过往业绩靓丽,另外牛市产品也比较好发。但是公奔私真的就是业绩好的代名词吗?

奔私以后业绩怎么样?

公开数据显示,长期来看,“公奔私”基金经理业绩是更突出一些,近3年、近5年、近10年收益大幅跑赢百亿股票私募和市场指数,分别达76.02%、92.55%、316.06%。从风险控制角度来看,“公奔私”基金经理回撤控制相对较好,各个时间维度的最大回撤基本均小于市场指数和公募偏股基金,近 10年最大回撤远低于私募同类平均水平。

但是公奔私基金经理表现还是比较分化的,截至2022年8月19日,从私募产品在管期间平均年化收益率来看,公奔私的基金经理首尾收益率相差48.54%。如果不小心选到那个差的,就要追悔莫及了。

最早奔私那批大佬目前规模已经比较大了,2020、2021奔私的三代目前业绩较短,我们今天来看看2014、2015这波奔私的中生代究竟表现怎么样,这里主要选取中国基金报2018年评选出的中国基金业20年最佳基金经理中的王鹏辉、胡建平和中国第一只可转债基金基金经理杜昌勇来对比看下。

先来看下这三位公募期间的业绩:

杜昌勇在2004年5月到2007年3月任职全市场第一只可转债基金——兴全可转债基金期间,总回报108.23%,年化回报 29.82%。

王鹏辉在2009年到2014年,王鹏辉管理的景顺长城内需增长贰号和景顺长城内需增长收益率分别为227.9%和219.8%,分别位列全市场股票型基金第一、三名。

胡建平公募期间,2006到2007年,在鹏华管理中国50和价值优势偏股混合型基金,任职回报分别为61.14%(管理半年)和112.68%(管理7个月);2007年7月到2014年1月管理华夏回报A和2号平衡混合型基金,全市场同类排名第一、第二名。

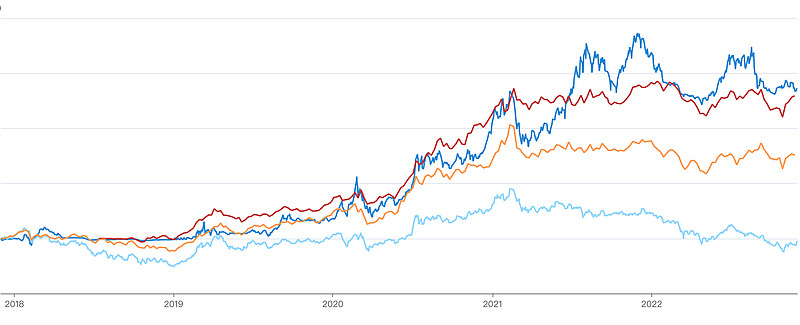

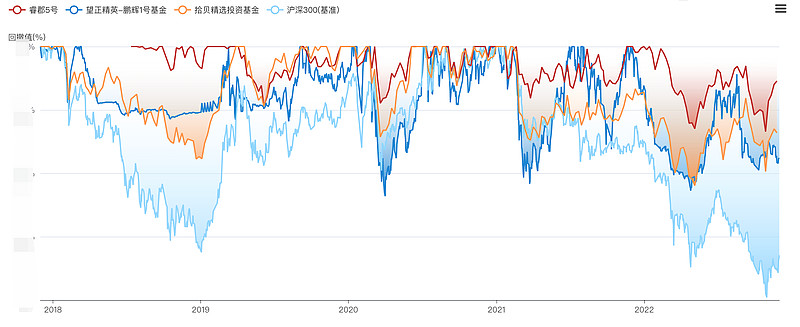

再来看下这三位奔私后代表性产品最近5年的表现:

深蓝色曲线是望正、红色是睿郡、橘色是拾贝、浅蓝色是沪深300,通过下图我们可以看出,三位管理人在5年的时间范围内都能够大幅跑赢指数,创造非常明显的超额,望正的累积收益更胜一筹,但是睿郡年化收益更加突出,三位管理人都是在2020年之后,业绩有了比较大幅度的增长。当然这里具体分析还需要考虑两点因素:一是睿郡的产品2018年7月才成立,严格意义上成立未满5年,所以实际总收益应该更高一些。另外还要考虑到产品规模,一般来说规模越大,越难做出更高的超额。

从回撤控制的角度来看,睿郡〈拾贝〈望正,但是总体均小于沪深300的波动和最大回撤,同时,望正虽然在三位管理人中是回撤最大的,但也是唯一修复了最大回撤的,而且只用了96天,其他两家管理人最大回撤至今仍未回补。这也体现了王鹏辉灵活配置,努力创造绝对收益的理念。

这三位大佬都是叱咤风云的人物,并且把公募期间的良好业绩延续到私募。杜昌勇擅长通过金融资产综合配置来获取相对稳健的收益,他会在产品中加入可转债、期指、还会通过定增增厚收益,股票方面,一般也聚焦相对稳健的电信、公共事业、非银金融,不追热门赛道;

王鹏辉风格灵动,擅长根据宏观大势择时调控仓位,2015股灾、2016年熔断、2018年贸易战他都通过灵活的仓位调控躲过去了,在行业上主要聚焦科技、医药、消费、高端制造四个大的成长方向,但是历史上赚过金融周期的钱、赚过地产的钱、赚到移动互联网的钱,主要寻找行业细分领域的成长性机会和周期反转机会,以3、5年滚动良好业绩为目标,所以你会看到他的回撤修复那么快,整体夏普比很高;

胡建平的风格跟王鹏辉有相似之处,主要是通过大势研判进行宏观择时,而行业覆盖是十分全面的。他认为长期投资超额回报的来源大致上可以分为信息优势和跨期投资的能力,信息优势长期来看是认知的优势,认知的优势来自信息的获得和认知解读,信息获得整体上是越来越平权,差异主要来自认知和解读。

综合来看,这三位管理人无论是在公募还是私募期间都创造了比较好的收益,相对来说,是经受住时间考验的比较优秀的基金经理。我们在挑选公奔私基金经理的时候,不要轻易迷信他们在公募期间的业绩,要看基金经理过往的业绩究竟是平台赋予的,还是基金经理的个人能力,前者不可迁移,而后者才是真功夫,而时间才是真正的试金石。