伊利股份,一季度净利润59亿,同比增长63%;

看似炸裂,实际上不是的。

不用想就知道,传统白马,业务稳定,怎么可以突然爆发?

就算是开会所,平均每个季度1000位顾客,也绝不可能突然增长到1500位。

利润,要开扣非净利润,也就是去掉不可持续之后的。

伊利股份一季度扣非净利润37.2亿,同比增长12%,这个才是伊利的真实业绩。

多出来的22亿净利润是哪来的呢?

就是出售煤矿赚了二十多亿。

煤矿只有一个,卖了就没了。

但不得不说伊利出售煤矿的时机,和我卖陕西煤业差不多,高位出手,点赞。

实际上一季度伊利营收同比下滑2.58%,也就是说整体销售额是下跌的。

之所以扣非净利润增长,主因是原材料价格,原奶降低了10%。

伊利,作为传统白马蓝筹,实际上未来业绩增速,能保持10%以上,就已经很不错了。

市场多数时候都是有效的。

茅台27倍市盈率,是因为未来有确定性15%+的业绩增速。

伊利十几遍市盈率,是因为没有这么高的确定性。

所以,谁能看的更准,才能赚到市场的便宜。

伊利股份未来的业绩增长,主要有两个点;

一是生产成本降低,继续努力扶持设备供应商,这个是确定性的。

二是凭借强大的销售网络,线下135万家终端直控镇乡村网点(蒙牛70万家),继续探索饮品,比如饮料,矿泉水。

作为对比,可口可乐真正的护城河是什么?

在美国,是美国人都爱可口可乐;在全球,就是销售渠道。

比如在中国,大家喝可口喝百事,有啥区别?一个味。

实际上,伊利股份目前最大的优势是,估值低。

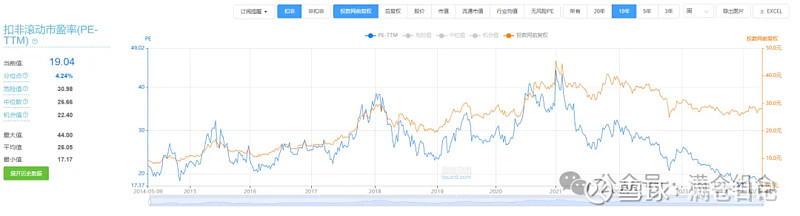

算市盈率,一定要算扣非;所以,伊利股份目前的市盈率是,17倍。

翻一倍,就是35倍。

伊利股份市盈率翻倍难么?

并不难。

2021年市盈率41倍,业绩仅仅是2021年突出一年。

实际上,业绩好时已经有预期,所以2021年1月份之后,反而股价下跌。

所以,这就是看好伊利的真正原因。

估值低。

作为稳健的食品股,随便一个催化剂,就能推动股价上涨。

所以别着急,继续拿稳了。

就算不涨,也还有4%的股息率兜底。