新亚制程——实控人变更+杉杉系优质资产注入:对标22年5倍大牛股吉翔股份!电子胶+新能源电解液材料的龙头价值重估!

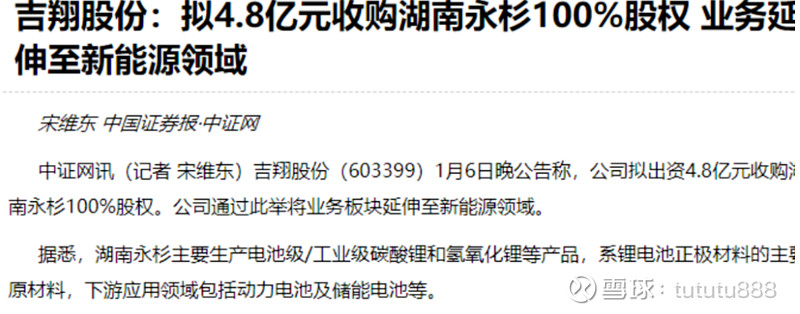

吉翔股份是22年1月份起飞的,当初起飞的事件是吉翔股份收购了湖南永杉锂业

吉翔股份仅仅用时四个月,完成了五倍的涨幅!在去年上半年的“股灾”行情中脱颖而出!

吉翔股份主要业务是金属钼产品,机会占据业务全部,截止到21年底业绩都是非常差的,股价正式腾飞,是因为杉杉系的入驻,以及杉杉系优质资产的注入!

回溯吉翔股份的大涨,是实控人变更+杉杉系优质资产注入,实现收入和利润的大幅增长的预期!

本次新亚制程,实控人变更+杉杉系优质资产注入,与去年吉翔股份极其相似!极有可能复制去年的吉翔股份牛股历程!

实控人变更,背后惊现杉杉身影!

2月16日,新亚制程发布公告称,公司控股股东变更为保信央地,实际控制人变更为王伟华。而在本次变更前,公司处于无控股股东、无实际控制人状态。

杉杉系优质资产注入

新亚制程合资成立新亚新能源子公司的目的是将其作为相关产业平台,用以收购甬湶投资持有的杉杉新材料51%股权。收购完成后,新亚新能源将成为杉杉新材料的控股股东,而新亚制程则成为杉杉新材料的实际控制方,可将其纳入上市公司的合并报表范围。

公告显示,杉杉新材料是行业内排名前十的电解液企业,拥有的总资产和净资产分别为10.96亿元和6.41亿元。杉杉新材料现有电解液产能3万吨、六氟磷酸锂产能2,000吨,另有在建电解液产能3万吨和六氟磷酸锂产能4,000吨,2021年实现的营业收入和净利润分别达到11.11亿元和3.76亿元。

近年来,随着电动汽车的不断推广应用以及电化学储能产业兴起,锂电池产业持续处于高速增长阶段,也极大拉动了电解液的需求。六氟磷酸锂、电解液作为锂电池的核心材料之一,其需求量主要取决于锂离子电池需求量,而锂离子电池的需求主要来源于新能源车、储能和消费电子三个领域。

2月份杉杉电解液资产正式完成交割,可以并表,数据显示,2021年,衢州杉杉营业收入为11.11亿元,净利润3.76亿元;2022年1-8月份,衢州杉杉营业收入为6.29亿元,净利润1.1亿元。预计全年可以给上市公司贡献2亿净利润!

实控人信心十足,资产注入强烈

新实控人全额认购9.4亿定增,控制权顺利转让,全额认购定增,表面对上市公司发展极大的信心!新老板实力强劲,有较强的资产注入预期!不排除后续继续注入杉杉系优质资产的可能性!

电子胶+新能源电解液材料的龙头价值重估!低估值小市值的新能源弹性标的!预期差巨大!

未来上市公司双主业运转上市公司原主业稳健,电子胶应用于电子、新能源各个领域,一年稳定贡献5000万-1亿净利润!

电解液预计每年为上市公司贡献2亿净利润!

未考虑电解液投资扩产、产能释放,新亚制程未来每年稳定贡献3亿左右的净利润,目前市值仅40亿,目前PE仅10倍出头,价值严重低估!预期差巨大!