收益率陷阱,这五个字想必在经济学领域很多人都听过,虽然实际理解起来不难,但真正的发现这个陷阱的有心人不多,知名经济学家杰里米西格尔曾经不止一次在课堂上提过的这个概念:收益率陷阱,当然,西格尔在其书中也用了大篇幅来描述IBM和新泽西标准石油到底孰强孰弱。今天,就让我来揭开收益率陷阱的神秘面纱:一不小心错过10年10倍的它!

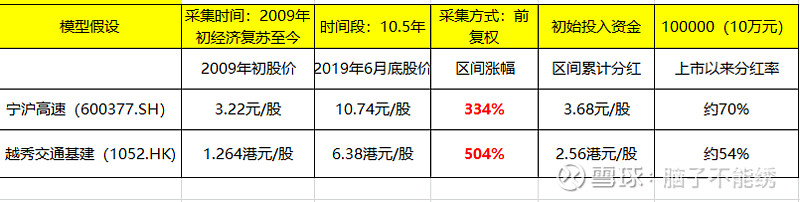

我选取的标的通俗易懂,没有IBM那么高科技,它们很简单,它们也很常见,它们就是我们身边每天接触的公共事业公司。我分别选取A股代表性的宁沪高速(600377)以及港股代表性的越秀交通基建(1052.HK),相比粤高速A、深圳高速、浙江沪杭甬等,这两只业绩增长相对平稳,股利逐年增长趋势较好。

第一阶段:看似不起眼的公共事业?你被迷惑了吗?

一般来说,收益率陷阱的发生往往是在一眼胖瘦的阶段,打开月线年线选股票,有时很容易错过很多好的公司,这是第一个陷阱,人们普遍觉得年化越高的股票越牛,于是与年化12%的它擦肩而过。假设以一个10年的周期来选股,即2009年经济复苏开始,中国科技蓬勃发展的时刻,随便选一个公司诸如科大讯飞(002230)—股价10年18倍、大华股份(002236)——股价10年16倍之类的,与其比起来,公共事业显得很不起眼,宁沪高速10.5年涨幅仅3倍多,越秀交通也才刚5倍,咱们来看

公共事业类公司有着独特的性质,就是分红率高,A股尤其明显,宁沪高速上市以来年均分红率高达70%,简直是良心企业,但同时,公共事业股票的增长是肯定不及科技的快速增长的,两家公司的利润年复合增长都才个位数的水平。

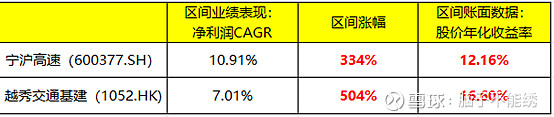

宁沪高速的业绩增长略高于越秀交通,账面年化收益率却略低于越秀,显然港股的价投收益是要高于大A的,这也是我最近蒙头挑选港股标的的原因。另外,就这张表来看,年化仅十几的收益率离10年5倍这种大目标比起来差太远了但稳!所以这样的标的储备作为大家养老金账户的股票是很不错的。在这第一阶段,很多人被一眼胖瘦吓走了。

第二阶段:高分红的她你喜欢吗?

一般来说,证券资产的股息是生活中一笔稳定的现金流,高股息带来的安全感是科技股远不能比的,这是第二个陷阱,人们普遍把这笔现金流作为生活费或日常开支。但到这里,走过了一眼胖瘦的阶段,能够买入这样股票的投资者已经开始变得理性了。咱们来看

很明显的可以看到,10年来就算什么都不做股息就已经超过了其本金10万元,能够买入这样的公司实际收益率远比账面上的12%和16.6%来的多多了,同时也说明了能够买入的投资者不论怎么使用这笔分红,小日子都开始过的不错啦。

第三阶段:股利再投资有多夸张,10年翻10倍你知道吗?

一般来说,复利的最终价值在这个时候是淋漓尽致的体现,如果在收到分红的当天便用分红再买入股票,那么你的持股数将变成原来的2倍。2009年的10万在2019年能变成近100万实在可怕。能真正坚持做到的这一点的毕竟少数。如果你所买入的公司是一年两次分红的,那么只能说恭喜你,你已经离10年10倍越来越近了。我们来看

越秀交通基建正是这样一家公司,一年两次分红,分别在年中和秋季,极大的分散了股利再投资的风险,10年后的持股数已然变成第一天买入时的2倍,年化收益率达到惊人的24%+,投入的10万元已然变成10年后的近100万元,大家来说这个水平够资格和中国平安和贵州茅台站一排吗?

最后来划一下重点,1、收益率陷阱往往出现在第一眼;2、多次分红以及分红再投资的魅力;3、复利的魅力。

本文不构成任何投资建议,所采用的底层建模数据可能会有部分瑕疵,难免屁股决定脑袋。