【前情提要】

随着市场不确定性的增加,近一年多来,使用股指期货、期权等金融衍生品工具对股票现货进行风险对冲,平滑产品净值波动的私募管理人越来越多。最近“气囊指增”更是抢尽风头,获得了越来越多投资人的关注。“气囊指增”简单来说就是股票策略叠加金融衍生品的一个产品组合,其中股票策略指的是指数增强策略,金融衍生品则指的是挂钩标的指数的看跌期权,看跌期权部分能够对标的指数的下行风险起到对冲保护作用。“气囊指增”非常适合长期看好指数,但短期因为市场不确定性等原因比较谨慎的投资者,通过叠加看跌期权,买一份“保险”规避市场短期极端风险。#期权# #三大指数均刷新年内新低#

本期访谈嘉宾钱成博士,是百亿私募上海宽投资产创始人、投资总监,美国密歇根大学安娜堡分校应用数学硕士、统计学博士。作为国内最早涉足阿尔法对冲的团队之一,钱成博士在对冲工具应用和量化投资策略方面有着非常丰富的经验。让我们跟随钱成博士一起揭开“气囊指增”这类抗跌产品的投资逻辑。

【Jade聊策略】

(一)都是“玩”选股模型,为什么不同私募量化指增赚取的Alpha超额收益差别很大?

私募量化指增想要获取好的Alpha超额收益,依赖于数据、算法和模型。就是利用计算机技术,通过算法对数据进行运算,并得到运算结果,这些结果实际上是从历史数据中学习得到的模型参数。一旦模型参数确定,就可以利用该模型进行预测和分析了。机器学习这一领域起源于1960年的感知器(一种简单的线性分类器)和最近邻居法(用于分类和回归的非参数统计方法);到1980年出现了人工神经网络;后来受限于计算机技术发展水平,在1990-2000年期间,比较复杂的人工神经网络被随机森林和支持向量机所取代;但随着互联网公司的发展、算力的快速提升和数据量的爆炸式增长,2010年以后,人工神经网络重新回到历史舞台,有了一个我们比较熟悉的新名字“深度学习”,本质上就是统计学与计算机学的结合。

在根据历史数据训练得到模型参数,进行建模的过程中,作为管理人经常会遇到一个问题,虽然历史回测能够获得很好的收益结果,但一旦拿到实盘中就崩溃了,预测未来的能力非常有限(投资人如果是通过看基金产品介绍中的历史回测业绩是否优异,来确定要不要购买产品,可能对这类问题是深有体会的)。这主要是因为过去盈利的逻辑和未来盈利的逻辑并不是一回事,当管理人模型经验不足的时候,很容易陷入“模型过拟合”陷阱,把模型弄得非常复杂,希望能够覆盖到过去一切,拿到一个几乎完美的历史回测收益曲线,但这只是基于历史数据建模,让训练误差达到足够小,并不等同于当输入历史样本数据之外的数据时(通常称为测试数据),模型也能有非常好的表现,也就是能够获得非常小的测试误差。

对于模型经验丰富的管理人来说,不仅仅训练误差要小,更重要的是测试误差能够和训练误差一样,也足够小,这才是真的建立了一个好的模型。其中,测试误差等于方差加上偏差,因此要获得一个比较小的测试误差,就要让方差和偏差都处于相对较小的水平,如图1所示。也就是模型既不能太复杂,因为模型越复杂方差越大,但模型也不能太简单,因为模型越简单偏差越大,真正好的模型是既不能过于复杂也不能过于简单,要找到一个合适的复杂度保证偏差和方差加起来比较小,这一点非常考验管理人对模型的理解,建模的水平与能力,并且也是一个很主观的事情。所以为什么量化管理人看起来好像同质性很强,但其实最后获取Alpha超额收益的能力差异却很大,主要就是因为不同管理人对选股模型和数据的理解不同。#量化投资#

图1 什么是模型的合适复杂度

(二)不确定性增加,私募量化指增管理人规避市场下跌,都有哪些传统方法?

除了刚刚所讨论的Alpha超额收益之外,量化指增策略还有另一个重要的收益来源,就是Beta市场整体收益,它会跟随标的指数的涨跌波动,也就是说一旦遇到市场出现极端情况(比如地缘冲突带来的恐慌性下跌),Beta部分就会变得非常难控制,即使管理人建模能力再强,Alpha超额收益做得再好,也可能因为市场的极端下跌,最终导致基金层面出现大幅回撤。

因此,如何规避市场出现极端情况所带来的“尾部风险”,在保证收益的同时,控制好回撤是私募指增管理人必须要解决的问题。

2023年之前,我们只有两种选择,第一是择时,基于对宏观环境的客观判断,通过逃顶或抄底的方式来规避风险,但其实择时难度很大(指数增强策略|Alpha收益怎么获取,Beta指数怎么选?公募指增与私募指增的差异在哪里?),采用这类方法可能最终得到的反而是错误操作。第二是将策略调整为市场中性策略,通过股指期货,把Beta部分全部对冲,只剩下Alpha收益。市场中性策略可以实现“稳健性”,当市场下跌的时候能够规避亏损风险;但却无法兼顾“进攻性”,当市场上涨的时候也不再能获得指数上涨所带来的丰厚回报。

(三)“指增+期权”如何既能规避市场下跌风险,又能不错过未来上涨机会?

2023年,我们有了更好的第三个选择,期权保护的指数增强产品,简称为“气囊指增”。它将大量资金用于运作指数增强策略,然后使用少量资金开仓中证500指数或中证1000指数等(指增产品的对标指数)保护期权,通过买入看跌期权,支付少量的权利金即可将市场下跌风险转移给对手方(期权是零和游戏)。这既能够有效管理市场下行风险,也不会错过任何市场上涨的机会,尤其在期权价格极具性价比、市场不确定性较强的时候,策略优势明显,非常适合配置。

1、“气囊指增”产品中的期权工具

要理解“气囊指增”,我们首先必须了解期权工具。期权从多空操作层面看可以分为多头期权和空头期权,从对市场的预测层面看,可以分为看跌期权和看涨期权。多头期权包括买入看涨期权和买入看跌期权,作为期权的买方,属于权利方。以买入看涨期权为例,买方只需要支付权利金,如果市场涨,在期权合约规定的时间和价格(行权价格),可以向期权的卖方以行权价格买入指定数量的标的物;如果市场跌,可以选择放弃执行期权合约,所承担风险相对较小,最大损失是权利金。空头期权则包括卖出看涨期权和卖出看跌期权,作为期权的卖方,属于义务方,获得权利金,如果买方选择执行期权合约,卖方必须履约,理论上损失可能是无限的,最大收益是买方支付的权利金。

目前,中国场外期权常见的挂钩标的有个股、一篮子股票、指数、黄金和其他主流商品,常见的期权结构化产品包括雪球结构、鲨鱼鳍结构、香草结构和二元结构。“气囊指增”的产品设计就是通过支付少量成本(权利金)买入挂钩标的指数的看跌期权,作为权利方,在最多只承担权利金损失的情况下,将市场下跌风险转移给对手方(也就是期权的卖方,义务方),这样即使市场遇到极端下跌行情,“气囊指增”产品也不会出现大幅回撤。

图2 期权分类

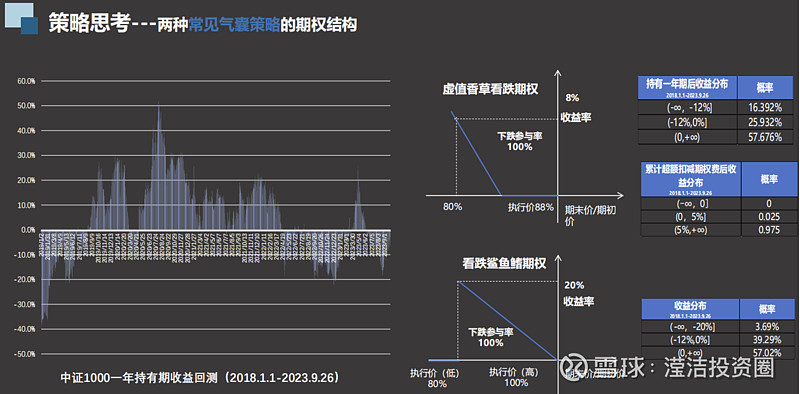

2、两种不同收益结构的“气囊指增”产品

基于不同的期权收益结构,我们列举当前常见的两类产品。第一种是叠加虚拟香草看跌期权的“气囊指增”,第二种是叠加看跌鲨鱼鳍期权的“气囊指增”。

我们先说叠加虚拟香草看跌期权的“气囊指增”基金。假设基金买入看跌香草期权(普通期权),把行权价定在期初价格的88%,它指的是如果市场跌幅在12%以内,市场跌多少基金就承担多少;但如果市场跌幅超过12%,基金只承担12%的亏损,再多的亏损由该期权合约的卖方承担。

再说叠加看跌鲨鱼鳍期权的“气囊指增”基金。鲨鱼鳍结构是定向区间保护收益结构。假设基金买入看跌鲨鱼鳍期权,在合约设定好的区间里(取决于行权价格和障碍价格的设定),市场跌多少,期权交易的卖方就承担多少,基金不受任何市场下跌影响。但它的风险在于,如果市场跌幅超过约定的范围,则基金需要承担亏损风险。我们可以把区间范围设定在下跌20%,如图3所示,市场下跌20%的概率是非常小的。使用鲨鱼鳍期权我们可以用比普通期权更少的权利金去对冲一个市场下行风险。

总的来说,无论是叠加虚拟香草看跌期权的“气囊指增”,还是叠加看跌鲨鱼鳍期权的“气囊指增”,看跌期权部分都能够很好规避市场大幅下跌的风险,并且不会影响指数增强部分错过未来市场上涨所能获得的收益。投资者可以根据自身风险收益偏好和对市场走势的预判综合考虑和选择。

图3 两种常见的“气囊指增”产品

关注雪球号“滢洁投资圈”,锁定下期内容更新。访谈视频,请搜索YouTube“滢洁投资圈”。

@今日话题 @上海宽投资产管理 @阡陌说 @零城逆影 @张翼轸 @橡谷-唐璞

$富国中证500指数增强(F161017)$ $富荣沪深300指数增强A(F004788)$ $宽投指数增强二号(P001093)$