【前情提要】

1991年,中国发行了第一只可转债,这标志着可转债市场的诞生,其后三十多年的时间里,中国可转债市场走过了萌芽期和探索期。2019年以后,中国可转债市场更是迎来了快速发展阶段,并逐步走向成熟,这也为各类可转债投资策略的施展提供了土壤和养分。相较于债券投资和股票投资来说,可转债是一类兼具债券和股票双重属性的资产,其收益来源主要包括纯债部分的价值和转股权部分的价值(可以看成股票看涨期权),这既为投资人在股票市场上涨过程中提供了参与股票市场投资的机会,同时也为投资人在股票市场下跌过程中提供了一定的债底保护。

本期我们将带各位投资人走进这类独特的资产,邀请到的嘉宾是银华基金基金经理孙慧女士,孙女士是清华大学经济学硕士,同时也是一位实战派专家,在二级债基、转债基金等投资领域拥有丰富的管理经验。希望通过本次课程的分享,投资人能够对可转债这类资产及其投资逻辑有更深入的了解,应用于未来的资产配置中。#可转债#

【Jade聊策略】

(一)中国可转债市场经历了几个发展阶段,通常用哪些指标衡量市场表现?

以2015年牛市结束作为分界点,可转债市场大致经历了两个主要的发展阶段:

第一个发展时期是在2015年牛市结束之前,可转债历经了辉煌,整个可转债市场跟随股票市场大幅上涨,并且由于可转债基金可以使用杠杆,其表现甚至超过了股票基金。但在2015年牛市结束后,许多可转债被赎回,导致可转债存量急剧萎缩至个位数,剩下不到之前规模的十分之二。

第二个发展时期是在2018年之后,熊市结束以后,可转债走回正常轨道,加上2019年再融资政策的支持,整个可转债市场重新迎来了蓬勃发展,到2023年可转债市场存量已经达到500多只,像“固收+”产品的债券部分,可转债已经成为必备的底层资产之一。但与债券市场的总量相比,中国可转债市场仍然属于小众市场,规模不到债券市场总量的1%,未来还有广阔的发展空间。

衡量可转债市场表现,最常用的一个指标是中证转债指数。中证转债指数也是存续时间最长的一个指标,它是沪深两市上市流通的所有可转债加权形成的价格指数,能够反映可转债市场的全貌,类似于中国A股市场的中证全指指数。但全貌里面包含了一些投资价值很低的可转债,所以我们也可以有选择性地去参考一些其他指数,比如中证转债平衡策略指数,它是将余额3000万以上的公募可转债,按纯债到期收益率由高到低、转股溢价率由低到高进行综合排序,并选取排名前1/3的可转债,加权形成的价格指数,类似于中国A股市场的沪深300指数。

当然因为中证转债指数和中证转债平衡策略指数都是以可转债规模作为权重基础编制的指数,我们还可以选择能够反映出中小转债涨跌的等权指数,比如集思录可转债等权指数,它是按照每只可转债等额买入来计算的指数,因此更能反映出中小转债的涨跌情况。这里要提醒各位投资人注意,在选择指数来衡量一个市场表现的时候,除了了解指数中的成分券,也一定要关注该指数的编制方法。

(二)可转债的下修条款、赎回条款、回售条款,具体指的是什么?

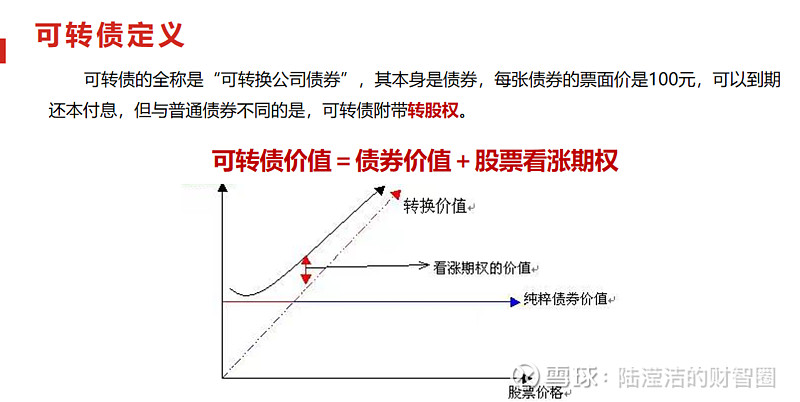

可转债的全称是“可转换公司债券”,本质上是一种债券,但与普通债券不同,属于含权债券,即附带转股权。可转债的债券部分能够提供债底保护;转股权部分则类似于股票看涨期权,赋予可转债的内在价值,即伴随着股票上涨,可转债通常也是上涨的。如图1所示。只是相较于普通债券,因为附带了转股权,可转债债券部分的票息要低一些。

图1 可转债的基本特性

除此以外,可转债还有条款赋予的条款价值。如图2所示,我们可以看到一个比较典型的可转债条款要素,上面主要是发行规模、转股价格、票面利率等要素,下面就是最重要的转股条款,常见的有三类,分别是向下修正条款、有条件赎回条款、有条件回售条款,为投资可转债前必须要读明白的三个条款。以下用于举例说明的数据均来自图2中的某可转债例子。

1. 首先来看图2中的转股价格向下修正条款,该条款指公司股票在任意连续30个交易日中有至少15个交易日的收盘价低于当期转股价格的85%时,公司董事会就有权提出转股价格向下修正方案,并提交公司股东大会表决。需要注意的是,不同公司设定的百分比是不同的,不一定非得低于85%,这个由公司在可转债发行时来决定,其他条款逻辑上则基本相同。触发下修条款,通常由于标的股票价格持续走低。向下调整转股价格,可鼓励转债投资人以更低的价格转股来获利。

2. 其次是有条件赎回条款(强赎条款),该条款是给发行人的权利。具体指的是在转股期内,如果公司股票在任何连续30个交易日中至少15个交易日的收盘价格不低于当期转股价格的130%(含130%),或者发行的可转债未转股余额不足3000万,发行人有权赎回投资人所持有的可转债。同理需要注意的是,不同公司设定的百分比或者时间可能不同,不一定非得超过130%,也不一定非得是连续30个交易日,也可以是连续20个交易日中至少15个交易日,不同公司会有些细微差别。该条款的最主要作用,是实现强制性转股,可转债提前退出。

3. 最后是有条件回售条款(兜底性的保护条款),该条款是给投资人的权利。具体指的是在可转债最后两个计息年度,如果公司股票在任何连续30个交易日的收盘价格低于当期转股价的70%时,投资人有权将持有的可转债全部或者部分按面值加上当期应计利息的价格回售给发行人。除此之外,还有一种情况可能也会触发有条件回售条款,比如有的发行人在募集说明书里说明如果募集用途发生改变,投资人也可以将所持有的可转债回售给发行人。回售条款和下修条款是相辅相成的,下修条款的存在也是为了避免发行人在股票价格持续走低时可能会承受的回售压力。

如果投资人最终没有选择转股或回售,发行人也没有进行强赎,投资人将可转债持有到期,也可获得债券部分的票息收益(债底保护),但是票息收益很少。所以投资可转债正股是根本,三大条款博弈提供了投资逻辑。

图2 可转债的条款要素

(三)如何利用转股溢价率,找到可转债与正股之间的套利机会?#套利#

除了三大条款以外,转股价格也是可转债的关键要素之一,它直接决定了可转债的估值水平和配置价值。通常我们会利用转股价格计算出转股价值和转股溢价率,然后选择转股价值高、转股溢价率低的可转债进行投资。

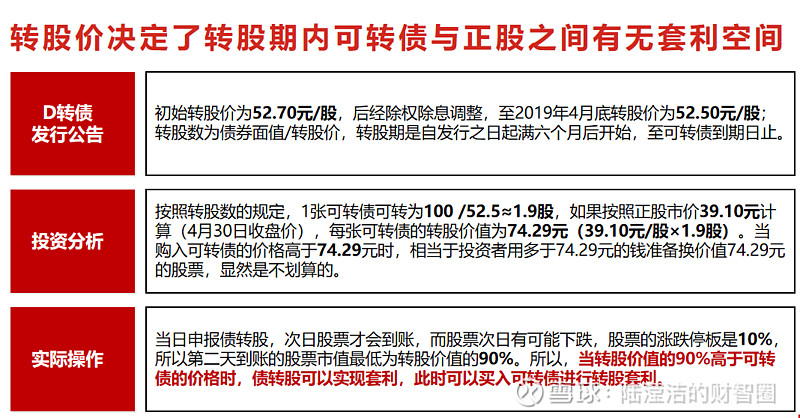

其中转股价值等于可转债面值除以转股价格再乘以正股价格,转股价值高说明转换收益大,如图3D转债案例所示。转股溢价率则等于可转债价格与转股价值的差值再除以转股价值,转股溢价率低说明可转债股性强,可转债价格越接近于其转换成股票后的价值,如果投资人预期正股价格会上涨,那么低溢价率的可转债就会有较大的收益空间。

图3 D转债转股价格、转股价值与转股溢价率

关于如何利用转股溢价率,找到可转债与正股之间的套利机会,再举个例子,方便投资人理解。在实际操作中,我们会追踪所持有可转债的转股溢价率水平,如果某只可转债出现负的转股溢价率,并且又在转股期内,就可以当天进行转股操作,所转股份次日会到账。因为是负的转股溢价率,转股价值必然高于可转债价格,进行转股操作我们将获得更多股票,实现债转股套利。但需要注意的是,因为所转股份次日才会到账、才能够交易,我们还需要考虑一个现实问题,次日正股有没有下跌风险,如果正股下跌幅度超过了债转股套利部分,那其实这次债转股套利就是失败的。所以必须要把次日正股的波动风险考虑进去,再确定是否进行债转股的套利操作。

另外,向下修正条款可以让转股价格被下修,使得可转债的价格弹性相较于股票更强,具有“向下有债底,向上有弹性”的独特优势。因为一旦正股股价下跌到一定程度后,满足了向下修正条款,发行人最终也表决通过了转股价格向下修正方案,那么可转债的价格弹性就会立刻恢复(股票看涨期权的特性)。除此以外,可转债的投资价值也与其存续时间和剩余年限有关,剩余年限越短的可转债,无论是估值、弹性都要相对差一些,因此在实际投资中,我们也要把时间因素考虑在内。

关注雪球号“滢洁投资圈”,锁定下期内容更新。访谈视频,请搜索YouTube同名账号。

@今日话题 @银华基金 @银华日利 @Ricky @阡陌说 @ZPVermouth

$银华抗通胀主题(F161815)$ $银华智荟内在价值灵活配置混合发起式A(F005119)$ $银华鑫锐灵活配置混合(LOF)(F161834)$