第一次尝试深入研究分析电力行业,甚至个股天富能源,先说一下自己的模糊印象:随着新能源车、家电智能化及电气化、算力等强劲需求,电力是未来10年甚至更长时间内少有的确定性增长的行业。然后就是成本端-天富有光伏风电替代成本有下降趋势,销售端-新疆的电力平台,未来资产注入前景,弊端:现有的管理水平相对较低、对大股东的担保问题未完全解决。接下来针对上述的观点,做个深入的研究分析,非专业人士,很多数据也是查阅的,不一定准确,不作为推荐理由,请大家自行判断:

一、关于电力行业的增长

1.全国供应、需求分析

根据预测,2024年全国全社会用电量将达到9.8万亿kW·h,比上年增长6.5%。全年新投产装机容量比上年增长9.4%,规模再创历史新高,到2024年底,全国发电装机容量达到33.2亿kW,其中新能源装机占比超过40%,太阳能装机占比超过1/4。预计2024年底我国纯电动汽车保有量突破2200万辆。全年5G基站、数据中心、电动汽车带来的新增电量超过600亿kW·h。

2011-2022年,我国全社会用电量不断增长,由4.70万亿千瓦时增长至8.64万亿千瓦时,复合年均增长率达到5.69%,显著高于能源消费总量的增速。预计到2024年底,全国发电装机容量将达到33.2亿kW,比上年增长13.7%,增速与上年基本持平(13.9%)。其中,水电装机容量4.4亿kW,比上年增长3.3%,占总装机容量的13.1%;火电装机容量14.5亿kW,比上年增长4.3%,占总装机容量的43.7%;核电装机容量6081万kW,比上年增长6.8%,占总装机容量的1.8%;风电装机容量5.3亿kW,比上年增长20.0%,占总装机容量的15.9%;太阳能发电装机容量达到8.4亿kW,比上年增长38.6%,占总装机容量的25.4%。

全国发电量较快增长,火电仍然是主力电源,但新增电量主要来自非化石能源发电。2024年,预计我国发电量将达到9.9万亿kW·h,其中,水电、火电、核电、风电、太阳能发电量分别约为1.5万亿、6.2万亿、0.4万亿、1.0万亿、0.8万亿kW·h,比上年分别增长14.0%、1.5%、2.0%、14.7%、33.4%,占全国发电量的比重分别为14.8%、62.6%、4.5%、10.3%、7.9%,非化石能源、新能源发电量对全国发电增长的贡献率分别达到85.2%、53.7%。

预计到 2030 年,我国风电、太阳能发电等新能源发电装机规模将超过煤电成为第一大电源,2060 年前新能源发电量占比有望超过 50%;能源利用方式深刻变化,电能利用范围得到前所未有的拓展,预计到 2030 年、2060 年,我国电能占终端能源消费比重将分别增至 39% 和 70% 左右。

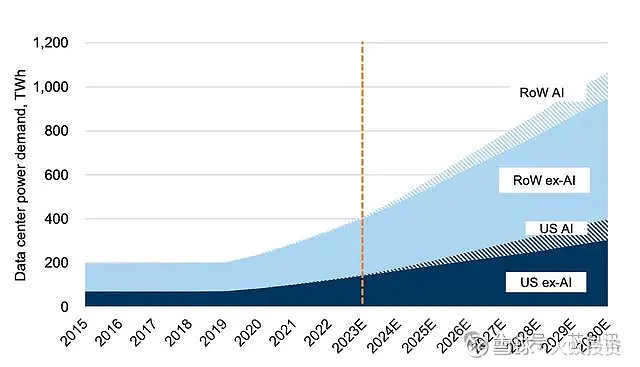

2.算力对电力需求的影响

随着人工智能的快速发展,对于算力的需求也是越来越高,由此也带来了对于电力需求的大增,预计到2030年,全球AI数据中心对于电力的需求将增长160%,届时美国整体数据中心对于电力的需求量,在美国总电力需求当中的占比将从2022年的3%增加至8%,以下是高盛的图表,展示了过去和未来美国国内外数据中心在使用和不使用人工智能的情况下对电力的需求增加。

富国银行近期也发布了评价未来电力需求的报告指出,随着AI兴起、半导体和电池制造的扩张,以及车辆电气化,电力公司必须确保能源安全,美国电力成长十年持平后,预计到2030年美国整体电力需求将增加20%,仅AI数据中心就预计将为美国增加约323太瓦时的电力需求。仅美国的AI的电力需求预计将达到纽约市目前48太瓦时的年用电量的7倍以上。

因此,综上所述:电力的是少有的确定性增长的行业。预计 2024 年全年全社会用 电量 9.8 万亿千瓦时,比 2023 年增长 6%左右,中电联预计未来十年全社会用电量年均增加约4000亿千瓦时(未来十年少有的确定性增长的行业,静态年增长约4%)。

二、风光发电成本优势:从中长期市场来看,风电、光伏等中长期价格普遍低于当前燃煤基准价格;从现货市场来看,2023年5月-2024年5月期间,广东新能源机 组日前现货成交电价均价为374.54元/兆瓦时,作为对比,燃煤机组均价为393.93元/兆瓦时,燃气机组均价为416.75元/兆瓦时。随着光伏组件、风电组件的效率及机组规模提升,风光发电优势将持续。对大部分非独立电网发电企业来说,风光发电主要问题是消纳(需要销售给国网、南网,上网电价不确定性)。

三、新疆风光优势及独立电网优势

1.新疆地域辽阔,风能、太阳能等新能源资源丰富,被列为我国I类、III类风能资源区,年辐射照度总量居于我国第二位,戈壁、沙漠、荒漠等未利用土地广阔,是国家“十四五”规划和2035年远景目标纲要中推进建设的大型清洁能源基地。截至2023年7月13日,新疆新能源装机容量达到5026万千瓦(新疆风电装机容量2989万千瓦、光伏装机容量2037万千瓦,较2022年底的4065.5万千瓦增长了23.63%),居西北五省份第一,占新疆总装机容量的41%。根据预测,到2025年,新疆新能源并网装机有望达到11600万千瓦以上,超过新疆能源总装机的一半,风光项目装机将成为新疆新增装机的主要来源。

2023年上半年国网新疆电力有限公司完成110千伏及以上新能源配套送出工程13项,是近10年同期新能源配套送出工程投产最多的。国网新疆电力有限公司采取多项措施,推动新能源供给和消纳“两位一体”发展,确保新能源发电“接得上”“送得出”“用得稳”,推动新能源产业高质量发展,为全国能源安全提供有力保障,助力我国碳达峰碳中和目标实现。

2.新疆兵团是全国少有的独立电网的地区!即可以结合风光发电自行消纳(减少火电负荷,火电可自行调节),可解决风光发电的消纳问题。

3.中新建电力规模

(1)天富能源:2023年天富能源售电200亿千瓦时。公司2023年自有电源装机356万千瓦,其中:火电装机289万千瓦,光伏装机44万千瓦,水电装机23万千瓦。

(2)资产整合预期:锦龙电力集团公司形成集火力发电、水力发电、供电、供热、新能源开发、电力安装六大支柱产业链为一体的集团公司,资产总额107亿元,公司网内发电装机181.18万千瓦,其中热电122万千瓦、水电19.18万千瓦、光伏40万千瓦,在建水电18.1万千瓦、光伏24万千瓦。2021年售电量56亿千瓦时,发电量61亿千瓦时,产值26.8亿元,年度售电量及发电量在兵团师市排名第二。(新组建的中新建电力集团承诺,为有效避免中新建电力集团下属的锦龙电力集团、新疆锦泰电力有限责任公司与上市公司天富能源产生同业竞争,将在重组完成后的合适时间内,解决上述同业竞争问题。)

(3)中新建其他风光在建电力资产及注入潜力

2023年,兵团引进一批风电、光伏龙头企业和重点项目,已批在建新能源项目总规模突破2000万千瓦,是过去10年建成规模总和的3.2倍。2023年建成的:兵团100万千瓦光伏基地项目于2023年9月25日前陆续并网发电;石河子750千伏变电站、配套220千伏开关站2023年底建成投运。位于兵团北疆石河子100万千瓦光伏基地的天富40万千瓦光伏发电项目、中电建30万千瓦光伏发电项目、中能建30万千瓦光伏发电项目于2023年底相继并网发电。已建成项目每年可为八师石河子市提供约21.48亿千瓦时绿电。

2023年:中新建电力集团投资160亿的3吉瓦光伏项目八师一五〇团“光伏+防沙治沙”及生态农业工程建设现场该项目于2023年8月30日开工建设,截至目前,已完成桩机工程总量的32%,升压站土建工程已完成30%,预计2024年年底并网发电。(1GW的光伏电站,一年发电量在13-15亿度,3GW年发电量40亿度左右)

2024年5月新闻:中新建电力集团4.6GW光伏项目开工,该项目总投资约210亿元,分两期进行,一期2.6GW,二期2GW,总建设期为24个月,生产运行周期为25年。建成后,每年可提供清洁电能约66.7亿千瓦时,可节约标准煤约271.15万吨。

据介绍,预计到2025年底,中新建电力集团调控装机规模将达到1843万千瓦(投资者回复中公司表示由天富与大股东成立子公司的方式建设(已成立5家子公司,天富持股55%,注册资本共计 8.19亿,大股东持股45%,注册资本共计6.70 亿元,建设5GW光伏项目)),清洁能源装机占比增长至57.25%,供电量达630亿千瓦时,(2023年天富能源供电仅200亿千瓦时,建成后是现有规模体量的3倍),清洁能源电量占比增长至25.26%,有力推动兵团能源供给向多元化、绿色化转变。预计到2030年,八师石河子市绿色清洁能源装机量将达总装机规模的55%以上,清洁电力消纳超过30%,重点行业和重点产品能源利用效率达到国内先进水平,顺利实现碳达峰目标。

2024年央企在新疆投资7000亿元,持续加大对新疆的扶持力度。

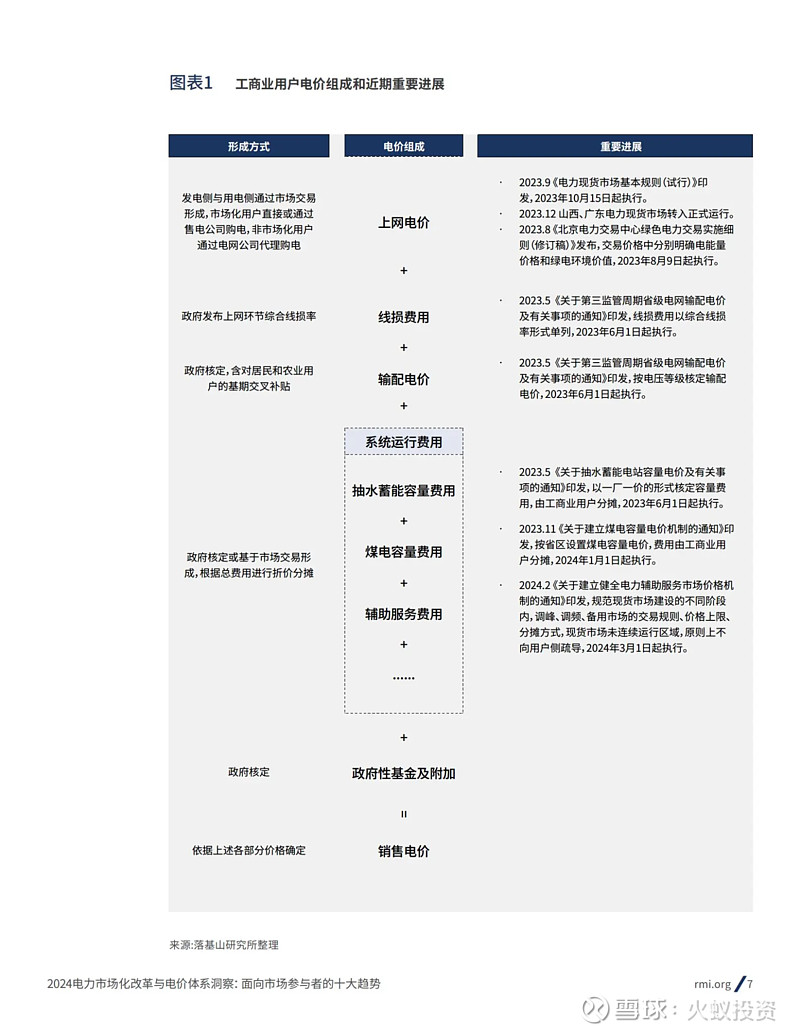

四、电力改革:几大影响:1.市场化交易机制:电力交易中心的建立和电力现货市场的试点,使得电力企业可以通过市场竞争获取更多的电力销售机会,优化资源配置。2.新能源发展:改革政策鼓励新能源的开发和利用,推动了风电、光伏等清洁能源的发展。3.电价机制改革:电力价格改革促进了成本透明化和市场化定价,有利于提高电力企业的经营效率。截止至2023年底,风电累计装机量44134万千瓦,光伏累计装机量60949 万千瓦,二者占比达到36%,且未来预计将进一步升高。后续新型电力系统建设可大致分为四个维度:第一,继续提升新能源电站装机规模;第二,电网布局区域逐步渗透;第三,终端用能设备电气化加速;第四,扩大储能规模。

结论:随着电力改革,电力市场化程度越来越高,特别是中长期电力直接交易电量占比逐步提升,供电行业属性将发生根本性的转变,新一轮电改推动政策电转为市场电,是现货市场的先决条件;电价改革不断推进加之政策持续催化,电力现货市场应运而生。除此之外,电改也通过保障性消纳促进了清洁能源的发展,助力低碳转型。从电力市场一体化的角度来看,跨省跨区电力交易规模逐年增加,省间交易市场化快速推进。未来,新疆电力外输逐步落地,利好新疆的发电企业。

结论:发电企业从原来的盈利不稳定逐步过渡到公用事业属性,即保持相对稳定的收益率(收益率确定的前提下,规模效益越来越重要,装机规模以及发电成本决定企业的盈利能力)。

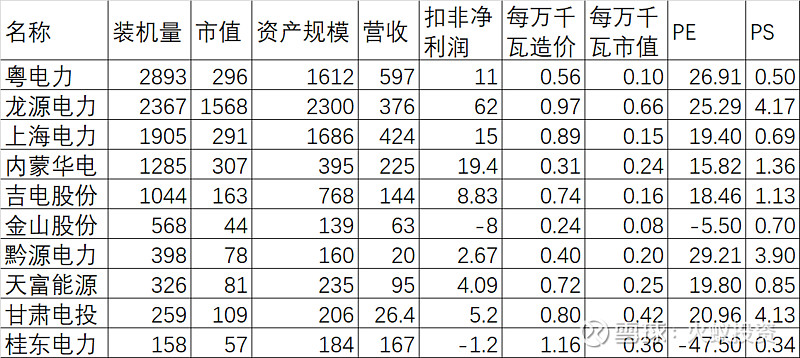

五、发电企业装机规模、市值、PS对比。

通过上表可见,水电、风光电力企业的PE较高,火电企业存在一定的折价,个人认为,随着电改的逐步深入,发电企业公用事业属性逐步稳固后,收益率相对稳定时,需要重点考虑PS,即维持相对合理的毛利率时规模越大盈利越高(规模效益)。同时考虑每万千万时装机的造价及市值影响,天富能源上述几项指标相对比较均衡,基本在可比上市公司中处于相对优势位置。因此,未来的资产注入潜力作为很重要的考虑因素,未来潜力更好。

六、天富能源年报数据分析:

(一)财务数据分析

1.营业收入增长16.77%,其中四季度营收占比最大

主要因为:2023 年,公司供电量较 去年同期减少 5.47 亿千瓦时,同比减少 2.69%。供电收入 63.33 亿元,同比增长 6.06%;累 计天然气供气量 30,095 万方,同比增长 46.11.%;实现天然气业务收 入 7.04 亿元,同比增长 47.13%。最主要的收入来源是电价的上调(年报中关键词:得益于电价机制改革落实,也就是未来电价机制形成后不会像前几年一样供电业务持续亏损,应该就是煤电联动)和天然气业务收入增长。但四季度业绩下滑估计还是高价煤及高价气的影响。

*a.电力供应毛利率增加接近10%,增加6亿的毛利,这是净利润影响最大的因素。(未来会逐步稳定)-未来煤炭价格下跌带来的毛利增加!!!

*b.信用减值损失1.94亿元(比上年增加近1.5亿元)主要是计提未收回的电费。

2.营业成本增长7%,销售费用增幅较大(主要系本期天源燃气公司销售量增加),但管理、财务费用降低,整体三项费用变动不大。

3.净利润4.3亿,较上年增加6.3亿元。(每季度1亿多的净利润,4季度只有2800万净利润是由于减值准备的影响,剔除后盈利也达1.5亿以上)

(二)亮点:

1.经营活动产生的现金流量净额 22.27亿元,比上年 9.2亿元大幅度改善!!(年报净利润在2022年电价顺价后扭亏为盈,年报还计提了1.94亿坏账-有收回可能性都是大工业用户包括合盛硅业、天山铝业等,目前还在沟通)

2.2023 年 12 月,绿能光伏投资建设的“兵团北疆石河子 100 万千瓦光伏基地项目天富 40 万千瓦光伏发电项目”实现全容量并网发电。未来有更多的光伏、风电资产投资或注入!

3.参股公司天科合达9.09%,2023年天科合达开始盈利,年度投资收益857万元,倒推整体盈利约8570万。(第三代半导体碳化硅衬底及外延片龙头企业,根据半导体专业咨询机构法国优乐公司的报道,2023年天科合达6寸导电衬底出货全球排名第二,市场份额18%,技术与市场份额与天岳先进不相伯仲,天岳先进目前市值227亿元,最高市值约580亿,2022年底天科合达产能为19万片一级市场估值已达190亿,2023年底天科合达碳化硅产量为32万片,2024年天科合达衬底产能为51万片,外延片为25万。2025年天科合达衬底产能为82万片,外延片25万+,IPO估值预计在400亿+,参股份额按30亿估值折算剔除后市值47亿)-上市公司投资者提问回复近期提交科创版IPO申请。

4.大股东变更,集团将通过整合兵团电力资源,优化电力产业结构,提升电力系统的效率和服务 质量,致力于成为全疆最大的集发电、供电、调度为一体的千亿级电力企业;做为兵团新能源建 设的主力军,兵团将在绿电指标、资源配置等方面给予全要素赋能,以确保集团的快速发展和市 场竞争力。

5.年度分红还是比较给力。10派1.5,未来三年分红方案 也比较给力,目前折合约2.5%的股息率。

6.八师石河子是兵团北疆师市主要的电力负荷中心,石河子的电价是全国的价格洼地(0.39一度电),未来持续有竞争优势,天山铝业、合盛硅业等均在石河子建厂。计划在2025年规上工业总产值达到1,200亿元(2023年为1024.9亿元,2年增长约17%,年增8%左右)《八师石河子市贯彻“双碳”战略实现能源和产业“双线”绿色发展实施方案(2023-2030年)》共涉及5个方面、43个项目,计划总投资2100亿元;其中,能源项目10个,计划总投资675亿元;碳基、铝基、硅基、新能源产业项目33个,计划总投资1425亿元(均为用电大户)。石河子的发展为公司未来能源供应带来确定性的增长空间。

7.2024年投资计划 130亿元左右-是亮点也是风险:投资者提问回复:主要是电源、电网项目建设,其中以光伏项目建设为主。

(三)几点风险:

1.新疆天富易通供应链管理有限责任公司 关联采购10亿(已引入第三方比价,承诺2027年之前解决关联交易,资产注入方式)。

2.对集团的担保金额巨大,其中为关联方担保60亿元。(承诺2025年后不再增加担保额度,并逐步降低)大股东为新疆电力平台,违约风险相对较小。

3.投资较大(2024年投资计划130亿元左右),公司负债率相对较高,资金压力较大。

#电力板块# #能源# #公用事业#$长江电力(SH600900)$ $龙源电力(SZ001289)$ $国投电力(SH600886)$