一、股东分析:1.从2022年股东人数55917到2023年底33758到最新的4.19的34740总的来说股东人数持续下降,股价也从6.08元到2023年底的9.08元到目前的12.92,基本可以看出来,随着股价上涨,持股集中度在集中,从十大流通股东可以看出来。2.香港中央结算有限公司这个是港股通进来的资金,持续在增持,2023年底流通股东也已经是机构持股为主,仅有一个个人股东,证明随着公司业绩的释放,逐步得到机构资金的认可。

二、股价技术分析:

2023年走了一个波段,从1月开始到10月冲高回落,股价逐步收回2022年的跌幅,在前期高点附件开始调整4个月,然后2月开始再次启动,4月创出历史新高。好处就是没有套牢盘了,坏处当然就是获利盘比较多,所以近期13以上筹码做了大量交换。至于未来价格能走多高,行情能走多远需要关注大宗商品价格(银、锡)和大盘走势。

三、政策和经营分析:

1.关注年报中的“行业政策及影响”分析,国家出台的《矿业权出让收 益征收办法》、《关于进一步完善矿产资源勘查开采登记 管理的通知》、《自然资源部关于深化矿产资源管理改革 若干事项的意见》等政策利好矿业公司,切实有效的减 轻了公司矿山开发、探矿找矿的财务负担,在“寻找优质矿产,勘探现有资源”方面为公司提供强有力的政策支持。最大的利好是可以有动力公布储量增加了,不用一次性缴纳收益费用。

2.公司子公司银漫矿业以铅锌银矿和铜锡银锌矿蕴藏为主,含银量较高、矿产品位较高, 剩余服务年限较长,为国内最大的白银生产矿山之一,银漫矿业 2023 年锡精矿产量国内排名第二位, 国内市场占有率 8.7%。

3.子公司兴业投资主要从事股权投资管 理业务;子公司兴业黄金主要从事金属及矿业贸易和企业并购(并购海外优质矿产资源) 等业务。公司收购了博盛矿业 70%股权,博盛矿业拥有的邦布金矿是西藏地区为数 不多的大型规模岩金矿床,基于博盛矿业的资源和采选基础优势,可为公司下一步推进该区域金矿 资源的战略整合提供重要条件。

可见,兴业银锡有计划参与西藏金矿的资源整合以及海外优质资源并购。

4.销售模式:公司产品销售主要采用“以产定销、全产全销、产销结合”的模式, 结合产品市场供需动态进行统筹销售。从年报看公司的套保金额不大,盈亏可以忽略,这是好事,有时候不乱折腾(套保)就是好事,可以充分享受价格上涨。

在产品价格有利时尽量降低产品库存或进行预销售,提高产品售价,这点可以从年报、季报的库存看出来,事后从价格走势看,年末库存倒影响不大(1月价格涨幅不大),3月底库存小不是好事,因为4月价格涨幅大,如果3月底囤货4月利润更高。不过这个影响不大,不需要苛刻,总比乱套保好。

5.资源储量情况

增储部分:本次保有资源量比往年增加部分,主要来源于采矿权内 890m 标高以下铁锌矿勘探工作,目前已通 过深部探转采后实现增储。可以略过。银漫还没有增储结果,略有失望,这是本人最关注的地方,不过看研发投入里有相关事项正在开展,希望尽快出结果!!

6.2024年经营计划目标:持续推进矿产资源储备,加快推进银漫矿业资源量转储,规划完善二期采选扩 建工作,同时对国内优质矿产资源及成熟矿山项目进行并购整合,加大对境外铜、金资源 并购,调整资源产品结构、提高公司的抗风险能力。

四、财务分析

(一)主要指标分析:

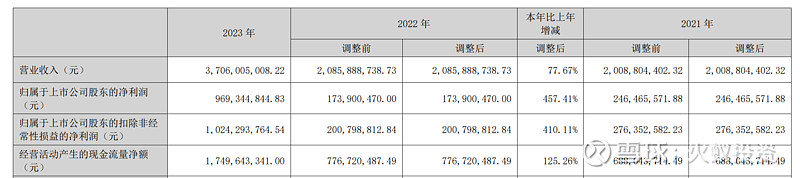

表中可见:营业收入37亿,增长77%,净利润9.69亿(扣非10.24亿,有5400万减值计提),增长457%,经营现金流17.5亿,增长125%。由于2022年及2023年上半年均为非正常经营状态,我们看到的净利润主要来源于下半年,下半年贡献营业收入25亿元,净利润8.3亿元,(3、4季度平均4.2亿元),经营活动净利现金流增加10亿元。

(二)资产负债分析

1.资产端:

(1)货币资金保持3亿左右,有多余的钱就还借款,应收账款金额不大,这2项侧面证明公司卖的都是真金白银(如果未来应收账款异常增加需要注意);存货降幅较大,是把库存的产品均已销售导致。应收票据增加2.4亿(需要关注未来变化);1季度货币资金增加到6亿,主要是预收账款(合同负债)增加3亿。

和股东相关的应收账款都已经计提坏账,财务现状相对比较干净了。

(2)无形资产增加11亿,主要是收购的西藏兴业黄金影响。

2.负债端:

(1)合同负债-(预收帐款,就是签订了销售合同产品还没交付的)-2023年末变化不大,1季度增加较大从1.8到4.6,增加近3亿元。如果一般的企业理解为利好,但4月涨价较大,不是好事,如果锁量不锁价就是利好(具体无法得知)。

(2)长短期借款:2023年底较年初减少5亿左右,1季度短期借款继续减少1亿元。资产负债率下降到40%,财务状况有所改善。

(三)净利润毛利分析

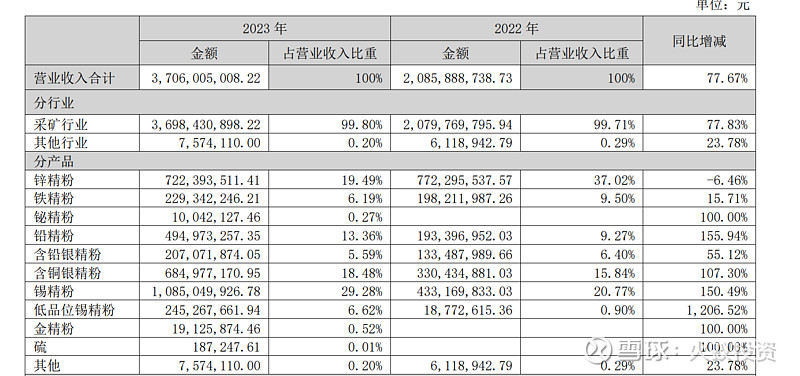

1.营业收入从锌占比最大变化为锡收入占比最大,其次是银,改名兴业银锡是合理的。

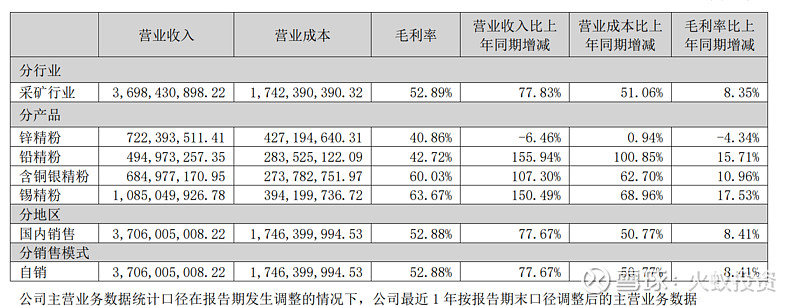

2.毛利率分析:2023年银、锡毛利率分别上升了11、17个百分点。整体毛利率从44%上涨到53%,侧面证明银漫的技改成效显著。

3.库存分析:2023年底公司主要的产品无论产量、还是销售量均大幅度上升。不利的是库存基本都销售了,主要产品的库存余额大幅度下降,可以理解为没有存储的利润了,都用掉了。在价格上涨周期不是好事。

4.期间费用,管理费用增加6000万主要是报告期公司停工期间劳务 费、职工薪酬及中介机构 费用支出同比增加所致。财务费用下降是借款余额减少,随着经营好转,年末有息负债比年初减少接近6亿,如果没有大的投资支出,2024年财务费用将进一步下降。

5.研发投入,该部分很有亮点,大家有兴趣可以细看一下:挑几个简单说说:

(1)荣邦矿业: 降低贫损率 提高矿石回 收率的采矿 工艺研究,每年可增加 500 万元左右的利 润。

(2)乾金达矿 业:日处理能力从 1000 吨/天提升至 1180 吨/天,提升 18%。2)新增回收率 铅增加 2.79%,银增加 2.70% ,锌增加 9.62% 。提高回收率预估增加产值 2759.66 万元。

(3)银漫矿业:提高锡石回 收率的选矿 工艺研究,通过工业调试及各种优化技改,锡回收 率分阶段提高,第一阶段由目前的 50% 提高至 60%,第二阶段提高至 70%。(2023年底已经从44%提高到60%,期待2024年到70%,多出来的就是利润)

(4)银漫矿业: 新二号锡多 金属矿体控 矿条件研究 项目,目前控制矿体长 度 250m~280m 米,矿体平均厚 度:2号矿体平均厚度 2.69 米,2- 1号矿体平均厚度 4.35 米,2-2号矿 体平均厚度 0.69 米,2-3号矿体平 均厚度 1.93 米。增储上产持续发力,储量增加使得公司 未来现金流的可持续性增强。17 号中高温 热液型锡多 金属矿体研究,树立国内外斑岩 锡多金属系统的研究范例;力争在深、边部成矿规律与矿体定位预测研究 中取得新的认识,并验证获得重大找矿突破。17号矿体就是目前已经发现并在开采的银漫最肥美的一条矿体。

6.投资损失

(1)西藏博盛矿业开发有限公司2023年投资收益亏损3700万元(4月底已经复工复产,投产后会产生盈利,按收购报告年利润2亿,不考虑涨价因素,2024年保守估计比上年增加2亿)。

(2)有铜都矿业 49%股权计提的长期资产减值准备 3773万 元,。

(四)现金流量分析

1.经营活动现金流量净值17亿,较上年增长10亿,资金状况逐步好转。

2.筹资活动现金净流量-5.83亿,是有息负债减少影响,债务负担随着经营好转逐步降低,2024年有望进一步降低借款和利息支出。

其他常规的财务指标就不分析了,大家可以去年报自己查阅。

五、其他重要事项

1.分红:2023年度10派0.65元,分红力度偏小,但公司资金紧张前期下有一定合理性,总比增加借款高分红支持大股东还债好,同时也侧面证明大股东还有其他渠道或措施还2024年的9亿债务重整欠款(其他资产变卖+股票减持?)股票减持会对股价有所压制。

2.关于公开拍卖转让公司在内蒙古兴业集团股份有限公司重整案中所享有相关债权的公告。9.37亿元标的,公司拟以5.98亿元作为首次拍卖的起拍价格,如成交则形成公司利润和增加现金,大利好。

3.公司向赤峰中级 人民法院就被告 吉伟、吉祥、吉 喆、国民信托有 限公司业绩补偿 协议履行事宜提 起民事诉讼,要求国民信托履行7.7亿业绩补偿承诺或者注销1.2亿股票,未来如胜诉是重大利好。

$兴业银锡(SZ000426)$ $紫金矿业(SH601899)$$洛阳钼业(SH603993)$ #贵金属# #大宗商品# #有色金属# @武士刀 @八万顷 @宁静致远不执著@Peter投资

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。