作者 | 金诺 编辑 | 鹤翔

出品 | 零售商业财经 ID:Retail-Finance

3月8日,逸仙电商(YSG)公布2022年第四季度和全年财报。

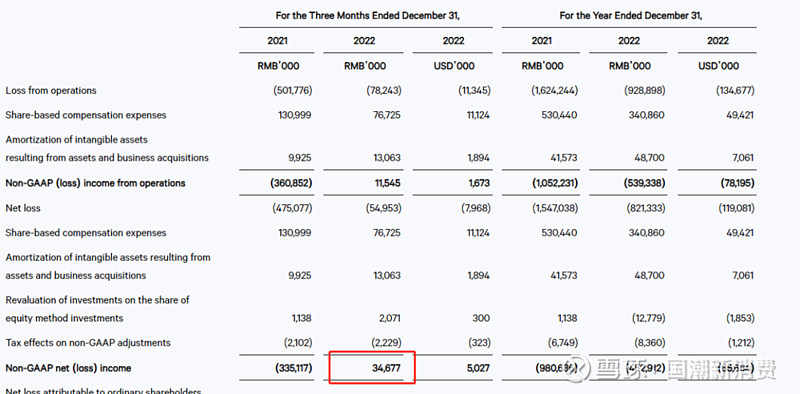

财报数据显示,公司第四季度实现营收10.1亿元,Non-GAAP净利润3468万元,实现上市后首次 Non-GAAP盈利。

图源:逸仙电商Q4财报

在化妆品行业整体承压的2022年,逸仙电商交出了“新五年”战略转型后的首份全年成绩单。

Non-GAAP扭亏为盈,说明逸仙电商“造血”能力大幅提升,正稳步朝创始人黄锦峰此前提出的“三步走”战略目标前进。

恰如黄锦峰在财报中所言:“我们的战略转型计划证明是有效的,符合我们的预期。”

01 降脂增肌,盈利拐点终来到

“三步走”战略的第一步,实现利润。

除了在本季度实现Non-GAAP利润扭亏为盈之外,逸仙电商还保持着较为稳健的毛利率增长。

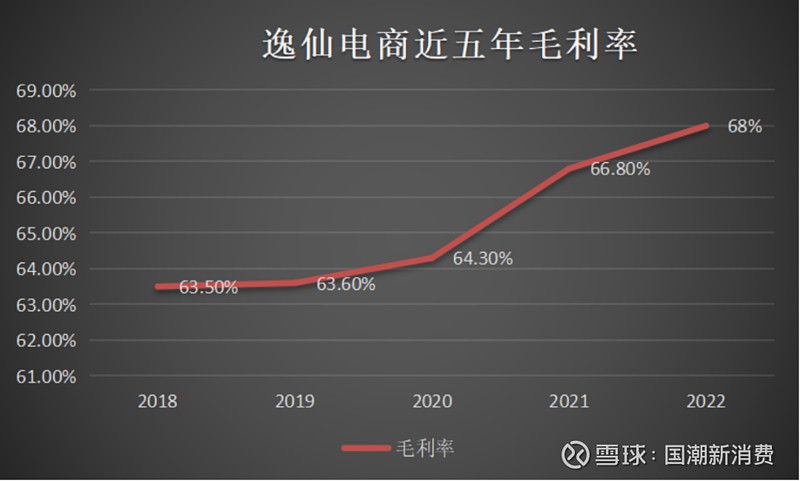

自2018年起,逸仙电商毛利率连续五年上涨,2022年毛利率达68%。尤其是近三年,逸仙电商毛利率增速迅猛。

数据来源:逸仙电商招股书和历年财报,由金诺绘制

此外,逸仙电商2022年第四季度毛利率为71.1%,较去年同期(65%)整整提高了6.1个百分点。

图源:逸仙电商Q4财报

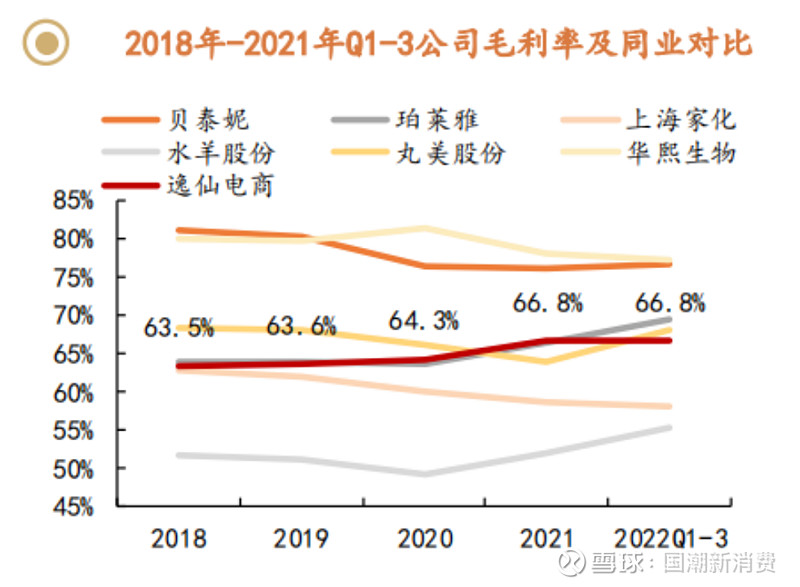

众所周知,化妆品行业做的是门高毛利生意,其中品牌商的毛利率约为50%-80%。而逸仙电商高达71.1%的毛利率,放眼整个行业也称得上佼佼者。

图源:平安证券研报

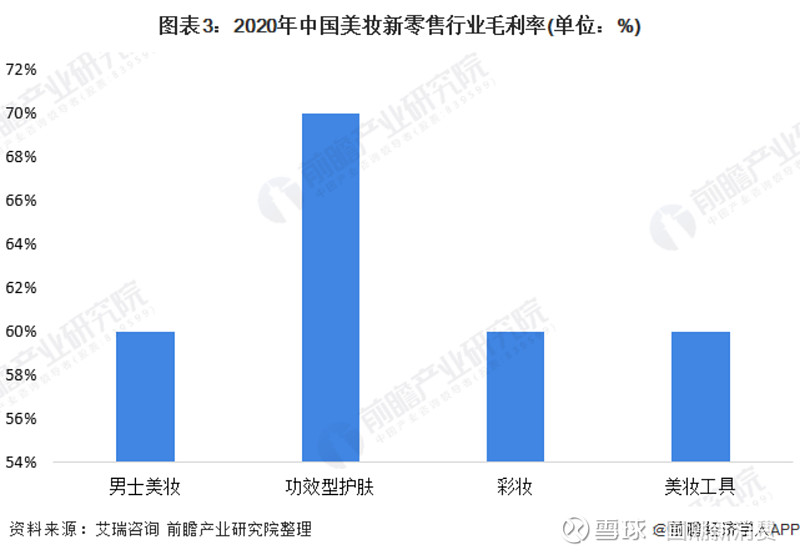

根据艾瑞咨询数据显示,功效性护肤产品的毛利率远远高于彩妆、男士美妆等产品。

于是,在品牌成立前五年,逸仙电商先是瞄准了国货彩妆的流量红利;在红利仍未消退之际,又嗅到了功能性护肤的利润空间和未来增长。

图源:网络

得益于提前规划与布局,逸仙电商护肤品类的高毛利产品销量增大,也带动了公司整体毛利率的增长。

毛利率是反映企业盈利能力的重要指标之一,净利率则体现着企业的成本控制能力。

在保持毛利率稳步上升的同时,逸仙电商控制净利率的“降脂”举措成效显著。

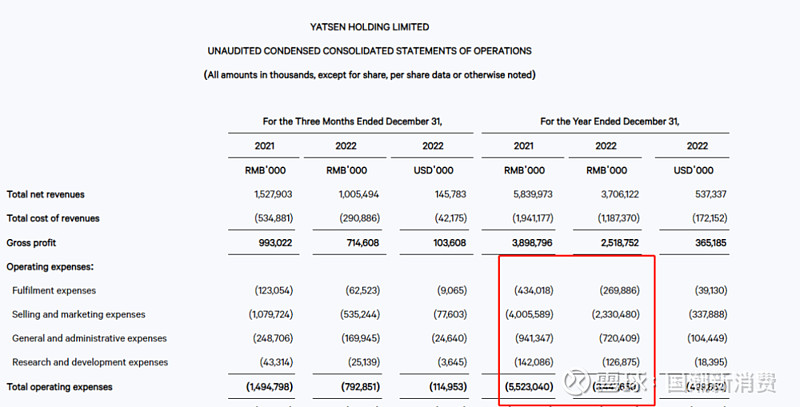

报告期内,逸仙电商的各项费用支出同比收窄。其中,第四季度运营费用较上年同期下降了47%,降幅接近一半;销售和营销费用为5.35亿元,费用率降至53.2%,较上年同期减少了17.5%。

图源:平安证券研报

凭借效率优化和盈利能力的大幅提升,逸仙电商在现金流方面的表现也可圈可点。

财报显示,第四季度经营活动产生的净现金为1.1亿元。截至2022年12月31日,公司的现金、限制性现金和短期投资为26.3亿元,实现了连续三季度为正的历史新高。

02 护肤业务崛起第二曲线加速“狂飙”

“三步走”战略的第二步,对产品研发和品牌建设持续“加码”。

尤其聚焦逸仙电商近年来在护肤板块的动作,便可窥见其大刀阔斧的转型决心。

五年前,逸仙电商以“完美日记”填补了国产美妆市场的巨大缺口;五年后,已经成为上市公司的它,手中的“王牌”不仅仅是“完美日记”。

继明确“主品牌完美日记升级,多品牌带动增长”发展战略后,逸仙电商先后收购了法国科研护肤品牌Galénic,以及针对敏感肌肤的DR.WU和贵妇护肤品牌EVE LOM。

在护肤领域,这三大品牌拥有较高的知名度与认可度,收购之举某种程度上改变了逸仙电商近以“完美日记”平价彩妆作为拳头品牌的调性。

再者,逸仙电商用成熟的营销打法搭配专业的功效型产品,实现了1+1>2的品牌效果,也向市场证明了公司具备兼容不同档位产品,打造综合品牌矩阵的实力。

财报显示,三大品牌在第四季度的合并营收同比增长73%,在电商大促中表现十分亮眼。

2022年双十一期间,三大品牌均实现GMV破亿,各品牌爆品也登上全网爆款榜单榜首:Galenic法国科兰黎斩获天猫国际面部精华新品牌TOP1,EVELOM王牌单品“经典洁颜霜”蝉联天猫高端卸妆膏TOP1。

图源:网络

显然,在彩妆业务“持续增效”的同时,逸仙电商通过布局护肤业务,使“彩妆+护肤”双剑合璧共同为逸仙电商这个庞大的矩阵品牌繁育出丰盛的果实。

从平价、中端,再到高档,随着品牌调性的不断提升,逸仙电商正在实现产品功效、定位、价格全方面覆盖。

图源:逸仙电商官网

三年播种,终结硕果。

至此,逸仙电商的三大护肤品牌,已基本完成在中国市场0-1的孵化,并成功打造了在细分领域领先的大单品,同时在2022年保持了强劲的增长势头。

据逸仙电商披露,护肤业务Q4营收为4.7亿,较2021年3.3亿同比增长42.4%,连续三季度保持超30%的增长,加速狂飙。

图源:逸仙电商Q4财报

此外,护肤业务占总营收的比例直线上升,最新数据占比达到46.9%,接近五成。

逸仙电商集团副总裁吕霈霈在财报电话会上表示:“我们希望接下来彩妆和护肤两个赛道能协同发展。”

多条腿走路的逸仙,已经告别蹒跚学步的阶段,开始为下一阶段的增长蓄力。

03 阵痛已过,建立品牌护城河

“三步走”战略的第三步,全面进入新的增长阶段。

面对电商流量红利褪去后的存量市场,深谙营销和流量之道只能起到锦上添花的作用,真正能穿越发展周期的企业,死磕的还是产品的核心竞争力。

第一个发展五年,逸仙电商玩转了流量,也积攒了品牌知名度;第二个发展五年,必须专注研发实力,打造企业护城河。

逸仙减少营销费用的同时加大了研发投入,此举一定程度上改变了外界对其“重营销,轻产品”网红形象的误读。

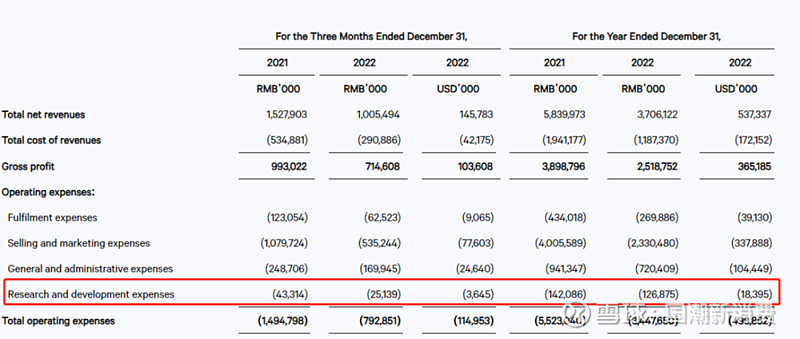

财报显示,2022全年逸仙电商研发投入达1.3亿元,研发费用率从2021年的2.4%提升至3.4%,对于研发的投入已跻身全球第一梯队水平。

图源:逸仙电商Q4财报

在披露财报的同时,逸仙电商也首次官宣了首席科学家——承静。

据悉,承静女士曾任雅诗兰黛亚太研发部副总裁,在美妆行业深耕研发超25年,被业内公认为“重量级研发专家”。

就承静的加入,黄锦峰表示,“未来承静将与逸仙电商一起,继续专注于加强企业的研发能力,这是逸仙电商未来增长和产品差异化的核心战略。”

承静 图源:网络

对于研发的态度,黄锦峰此前接受采访时曾以一个非常精准的比喻来诠释:“现在逸仙做的是‘深蹲’。当外界变化接踵而至,我们允许自己有一个蹲下来的过程,为下一次起跳蓄势。”

2022年,是充满变数的一年,也是在挑战中收获转机的一年。

这一年,中国化妆品市场瞬息万变,从此前的国际大牌垄断格局,到国货新生力量不断崛起,再经历疫情冲击下的需求退潮,如今的化妆品市场浮沫褪去,逐渐进入到一个比拼硬实力的全新阶段。

物竞天择,适者生存。

逸仙电商能够在众多国际大牌之下“虎口夺食”,其打造“完美日记”的爆款方法论自然备受关注。

图源:逸仙电商官网

但当一群后来者以复制完美日记的打法,逐渐让国货美妆市场趋于饱和之后,这个“国货之光”的开创者开始转变策略,由“爆品”逻辑趋于“品牌”长期主义。

在黄锦峰的设想中:“从这个品牌诞生第一天,我们就想做品牌,把它真正打造成一个时尚的东方品牌。”

但是,关注越多,争议也越多。

2019年,高瓴资本创始人张磊对黄锦峰说:“中国一定有机会诞生新的欧莱雅。”自逸仙电商在2020年敲钟纳斯达克成功上市后,“中国欧莱雅”的标签也如影随形。

虽然完美日记的高增长奇迹刷新了国产品牌无数个“第一次”,但也让外界给予了逸仙电商过高的期待与更少的宽容度。

作为一家至今不到7年的年轻品牌,逸仙电商想要成为“中国欧莱雅”,无论是研发实力或是品牌积淀,都需要大量时间去精进。

流量打法只是第一步,在第一阶段顺利出师的逸仙电商,正通过打造第二增长曲线并保持良好增势,迈向更长远的“品牌化”未来,成为未来中国美妆品牌的样本。

“品牌化”之路不好走,更没有捷径。

就像黄锦峰接受采访所说的,当他咨询那些遭遇经济大衰退的日本企业主时:“我印象最深刻的一句话就是熬。”

黄锦峰 图源:网络

和现在的逸仙电商遇到的问题可能不同,但解法出奇类似。

“当没有巨大红利让企业成长起来时,就一点点做优化、抠成本,直到做好产品、做好研发。”

谁无暴风劲雨时,守得云开见月明。

此前,逸仙电商用“完美日记”验证了用流量造爆款的能力;现在,逸仙电商用“研发+品牌驱动”双轮高质量发展证明了其转向长期主义所迸发出的惊人韧性;未来,持理性乐观态度,观其转型成效。