$伊利股份(SH600887)$ 一家被奶业耽搁了的金融玩家:因为有价值投资“洁癖”的毛病,所以我总是在那些低价白马里“鸡蛋里面挑骨头”。今天聊一聊伊利股份的个人疑虑。这是一家超级品牌的奶业上市公司,市占率和品牌价值毋庸置疑。公司营收和业绩也相当稳定。分红大方,股息率不低。该公司是各类市场资金的必配,其中基金持仓和北上持仓占比都在12%以上,股东人数基本在50万上下。经历了几年的市场沉淀估值也来到了历史低位,加上连续两年的股份回购,似乎就是一个挑不出毛病的好公司。

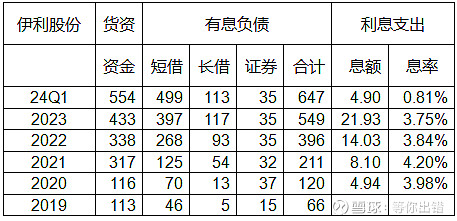

唯一的杂音就是存贷双高。存贷双高历来都是公司财报真实性的质疑点。看多的解释就是因为公司的借贷股息率低于大额存单股息收益率,所以公司自然不会放弃挣钱的机会。下图显示公司的货币资金和有息负债五年分别增长了五倍,且在连续直线增长。利息支出的息率也从4,2%减小到今年的预估3.2%。这个还好理解,公司凭借优质资产可以获取越来越优惠的借贷。

下面再来看看公司的生财之道

上图显示五年公司的货币资金收益率从3.35%增长到今年预估的6%。我因为不知道公司是投资了什么品种来实现如此高的收益率,便向公司发出了咨询,但是没有回应。

以上只是我的个人疑虑,现在也没有持有公司股票。因为这几年挣钱不易,不敢贸然出手。如果没有很强的底气也不会在该品种上获取可观的收益。